Введение

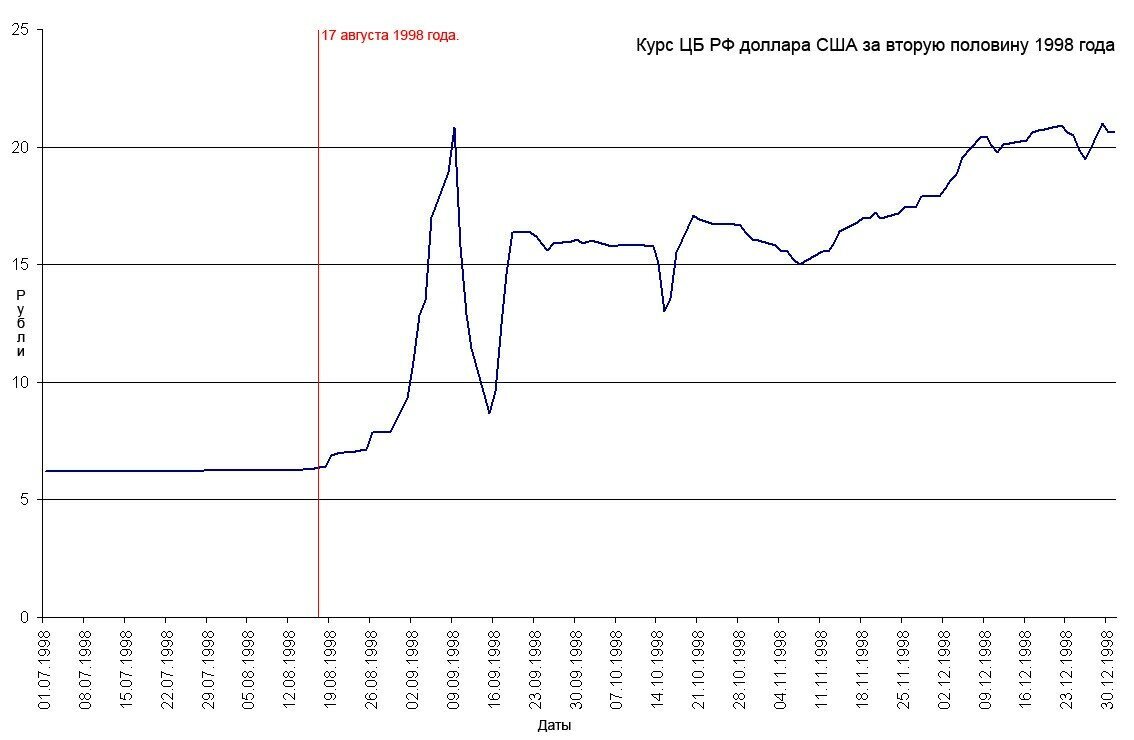

На фоне недавнего резкого снижения курса рубля у меня появились новые опасения. Формирование портфеля из российских ценных бумаг – штука правильная и хорошая. Но у такого портфеля есть как минимум один существенный минус: весь портфель привязан к рублю и рублевой территории, а что, если российский рубль стремительно и бесповоротно девальвируется по примеру 1998 года?

Стоимость рубля упала в три раза. Но это лишь полбеды. В то время заграничные отпуска позволить себе могли немногие, в основном все тратили деньги на внутреннюю продукцию. Кстати, ниже инфляция по отдельным продуктовым товарам:

Как ни странно, именно гречка в цене выросла почти также сильно, как и доллар. Но даже по другим видам товаров рост стоимости в процентах измерялся двузначными числами. Особый интерес в кризисных ситуациях вызывает динамика ценных бумаг. Ведь именно в акции я вкладываю свои деньги для сохранения капитала. Ниже аналитика РБК на базе данных ЦБ РФ:

С интерпретацией цифр нужно быть очень аккуратным. Кажется, что падение -88% в 1998 году «всего лишь» в 2 раза мощнее, чем падение в конце декабря 2014 года на -49%, но это лишь логическая ловушка. Миллион рублей, вложенный в акции в 1998 году, схлопнулся бы в жалкие 120 тысяч рублей против 510 000 рублей, оставшихся в 2014 году. При этом, чтобы вернуться к исходному миллиону в 2014 году рынку необходимо было вырасти почти на 100% (что много, но на долгих периодах можно видеть даже за S&P500), а в 1998 году для этого рынок должен был вырасти в 9 раз!

Кажется, что реализация аналогичного сценария на среднесрочном горизонте может буквально «обнулить» мои усилия по формированию пенсионного капитала из российских акций. Поэтому, стоит параллельно формировать портфель из зарубежных активов.

Рассматриваемые в данном канале активы и инвестиционные идеи не являются индивидуальной инвестиционной рекомендацией. Я лишь фиксирую собственные мысли для «истории» и в режиме реального времени демонстрирую те возможности, которые открывает рынок ценных бумаг для частного инвестора. Повторять за мной сделки или не повторять – самостоятельное решение каждого отдельного читателя.

Философия формирования портфеля

Сложность с формированием такого портфеля возникает буквально на первом шаге. Покупать зарубежные акции удобнее через зарубежного брокера. Но различные санкции и прочие ограничения усложнили процесс открытия такого счёта за рубежом, поэтому я буду покупать акции через российского брокера. К счастью, у меня есть статус квалифицированного инвестора, что позволяет мне выходить на зарубежные рынки. К несчастью, в любой момент санкции могут усилить, а купленные через российского брокера активы могут быть заморожены на неопределённый срок. На то это и портфель авантюриста.

Пополнения счёта будут ежемесячными. В целях минимизации возможного дефолта в процессе формирования капитала, регулярное пополнение будет в сумме, эквивалентной $200. Ещё год назад это было бы 10 400 рублей, полгода назад 13 500 рублей, месяц назад 16 200 рублей. Сегодня это примерно 18 250 рублей, и я понятия не имею, сколько это будет через год. Но прямо сейчас мне кажется, что $200 из личных доходов я смогу направлять на новый проект без ущерба для семейного бюджета.

Таким образом, за 4 года инвестиций (48 месяцев) ежемесячные $200 пополнения позволят накопить $9 600 (почти $10 000 и, скорее всего, не менее 1 миллиона рублей по курсу на момент планируемого завершения эксперимента).

Как будет формироваться портфель?

Ежемесячно, на новые $200 будет покупаться одна новая компания. Таким образом будет сформирован максимально диверсифицированный портфель (в рамках акций), состоящий на выходе из 48 позиций. Хотелось бы применить и страновую диверсификацию, но вот незадача: покупать акции европейских компаний невозможно из-за санкций (ограничение распространяется на россиян), а в китайскую экономику (с её таким же ручным аналогом росстата) я не верю. Есть желание поторговать канадскими и индийскими активами, но через российского брокера провести такие сделки пока-что практически нереально. Поэтому все 48 акций будут куплены на американском рынке акций.

Акции будут выбираться лично мной, на основе сформированных мною критериях.

В базовом сценарии я предполагаю удержание всех купленных акций в течение всех четырёх лет ведения портфеля. Однако, могут возникнуть случаи стремительного роста бумаг и досрочного достижения целевой стоимости акций. В таких ситуациях акции будут проданы по рыночной цене, а все вырученные деньги направлены на покупку новых бумаг в следующих периодах. При получении дивидендов (если таковые будут) полученная сумма также будет использована для покупки новых ценных бумаг в следующих периодах.

Золотые правила формирования портфеля

Конечно же, при работе с капиталом будут соблюдаться золотые правила формирования портфеля:

1. Покупка только базовых активов

Никаких фьючерсов, опционов и прочих производных инструментов.

2. Открытие только длинных позиций

Игра на понижение изначально имеет отрицательное математическое ожидание.

3. Никаких плечей

И прочего заёмного капитала.

Ожидания от работы с портфелем

Цель-минимум

Портфель авантюрный. В нём не будет известных всем акций Google, Apple, Microsoft и Coca-Cola. В основном портфель будет состоять из акций небольших компаний вероятность банкротства которых всё же выше, чем у китов экономики. В то же время, покупка новой компании на ежемесячной основе создаст широкую диверсификацию, снижающую влияние одного потенциального банкротства до 2% от портфеля. Таким образом, целью при наихудшем сценарии ставлю $10 000 как сумму, эквивалентную внесённым средствам. Внутренняя норма доходности при таком сценарии соответствует 2,1%

Цель-оптима

В качестве ориентира для определения целевой внутренней нормы доходности я беру индекс S&P500. В долгосрочной перспективе его среднегодовая доходность стремится к 8,5% годовых. Дабы от активных действий по управлению капиталом была какая-то польза, целевым показателем IRR ставлю 10,6%. При таких параметрах к завершению проекта на счету должно быть не менее $11 800.

Цель-максимум

В инвест-сообществе бытует мнение, что стабильные 20-30% годовых это результат, доступный лишь единицам. И я согласен с такими оценками. Но для авантюрного портфеля с небольшим размером капитала я ставлю себе амбициозную цель максимум с IRR 50% годовых. Через 4 года общий капитал на счету должен будет составлять $23 600 при указанных параметрах.

А вот что будет на самом деле, нам покажет время.

Первая покупка

Настало время для первой покупки. Покупаю $200 по рыночному курсу, для чего заблаговременно перевожу на счёт 18 500 рублей.

Для первой покупки у меня уже было найдено несколько интересных претендентов. Но выбрать я должен был одну компанию и выбор был предрешён публикацией квартального отчёта в следующие три дня. Отчётность – штука регулярная, но именно этот отчёт – первый после некоторой паники в прошлом квартале. Речь идёт о региональном банке Western Alliance (тикер WAL).

Напомню, что марте текущего года на американском финансовом рынке произошло несколько крупных банкротств. Сначала обанкротились SVB и Signature Bank, заигрывавшие с крипто-активами. Потом, на фоне резкого оттока капитала с депозитов, произвели санацию First Republic Bank, что считается третьим по величине банкротством банка за всю историю США. После этого события посыпалась стоимость множества региональных американских банков.

На дне акции WAL стоили чуть больше $8 за штуку, текущая рыночная цена в районе $38 за штуку. Год назад акции стабильно торговались в районе $80 за штуку.

Публикация квартального отчёта запланирована на 13 июля и это будет первый отчёт после стабилизации ситуации. Доходность будет вряд ли выше запланированных показателей, однако, даже при достижении плановых показателей P/E в районе 5 выглядит весьма привлекательно.

Покупаю 5 акций компании и плачу за них $187,7.

Следующая покупка акций будет в первых числах августа.