Я восстанавливаю статьи с заблокированного канала. Предупреждений не было, заблокировали одним днём. Оригинал статьи опубликован 9 мая 2023 года и на текущий момент недоступен.

Что за банк такой First Republic Bank, а также кем являются другие действующие лица, был ли бизнес FRC устойчивым до 2023 года и почему банк внезапно стал стоить примерно ничего я подробно описал в предыдущем посте. Если кому-то что-то непонятно - рекомендую ознакомится с первой частью. <---

А здесь мы подробно рассмотрим следующие темы:

- Странности открытой части сделки между FDIC и JPM по передачи им в собственность активов FRC;

- сценарии развития ситуации вокруг First Republic Bank на перспективе 5-7 лет.

Небольшой дисклеймер: все умозаключения основаны лишь на доступных мне источниках информации. Я мог некорректно интерпретировать написанные на английском языке статьи, а ещё эту информацию нельзя считать полностью соответствующей действительности по разным причинам:

Цифры из квартального отчёта First Republic Bank были опубликованы 24 апреля 2023 года, но при этом отражали данные на конец марта 2023 года. Высокая динамика в банковском секторе в марте-апреле 2023 года могла сильно изменить представленные данные, еще актуальные неделю назад;

В первые дни развития ситуации информация в СМИ (даже в авторитетных изданиях) была противоречива, а официальной публикации с исчерпывающей информацией от FDIC – государственного органа, который произвёл сделку, на момент написания статьи не было.

Сделка века

В пятницу вечером, 29 апреля, за пару часов до закрытия биржи на выходные FDIC сообщили о своём решении передать First Republic Bank на поруки. Фактически, FDIC мог пойти по одному из двух сценариев:

- Продать FRC целиком другому банку или вообще любой другой организации с требованием обеспечить исполнение обязательств по возврату вкладов всем клиентам, заявившем о таком желании;

- Ликвидировать банк, распродав активы по принципу «кто предложит больше, тот и забирает».

По информации от авторитетных изданий REUTERS и CNN в организованном тендере по продаже First Republic Bank было представлено лишь 2 предложения: от банка JP Morgan Chase и от PNC Financial Services Group. Другие писали, что поучаствовать в тендере были приглашены 5-6 крупных банков (источники при этом не раскрываются). В конечном итоге FDIC сделали выбор в польщу JP Morgan Chase, которые представили "лучшее предложение". Ключевые тезисы этого щедрого предложения можно изучить на официальном сайте банка:

- JP Morgan получает в собственность существенную часть активов, в том числе выданные кредиты на $173 миллиарда, а также ценные бумаги со счетов FRC на $30 миллиардов (дополнение: суммарная стоимость приобретаемых активов $203 миллиарда);

- JP Morgan принимает на себя обязательства по всем депозитам FRC (примерно на $92 миллиарда), а также обязательства на $30 миллиардов перед 11 крупнейшими банками Америки (дополнение: из этих $30 миллиардов сам JP Morgan разместил выдал ссуду на $5 миллиардов, получается эти $5 миллиардов должен их сам себе);

- FDIC сформирует соглашение о долевом участии в убытках, охватывающее приобретенные ипотечные кредиты на жильё для одной семьи, а также коммерческие кредиты и пятилетнее финансирование с фиксированной процентной ставкой на сумму $50 миллиардов для JPM на урегулирование вопросов с бывшими вкладчиками FRC;

- JP Morgan Chase не отвечает по корпоративному долгу First Republic Bank, а также по долгам привилегированных акций;

- JP Morgan Chase признаёт единовременную прибыль в размере $2,6 миллиарда, которая в свою очередь не учитывает $2 миллиарда расходов на реструктуризацию в течение следующих 18 месяцев (дополнение: с учётом налогов и декларируемых будущих доходов получается вроде как и нету никакой прибыли. Этот пункт зафиксирован с целью дальнейшей налоговой оптимизации);

- JP Morgan обязуется поддерживать здоровые резервы ликвидности и в целом быть белым и пушистым (дополнение: "за всё хорошее против всего плохого". В этом пункте нет ничего такого, чего банк не должен исполнять при реализации своей операционной деятельности).

О сумме сделки в $10,6 миллиарда на официальном сайте FDIC ничего не написано, но эту сумму указали CNN и множество других источников. Эти деньги получит FDIC для последующего распределения по аналогии с ликвидацией по Главе 7, о чём писал в предыдущем посте. Таким образом, предварительно получается, что FDIC будет раздавать долги по кредитам (возможно, расплатиться не со всеми), а бывшие акционеры не получат вообще ничего. Решение принято вроде как государственным органом, но у меня по этому решению есть несколько вопросов.

Вопрос №1: что там с арифметикой?

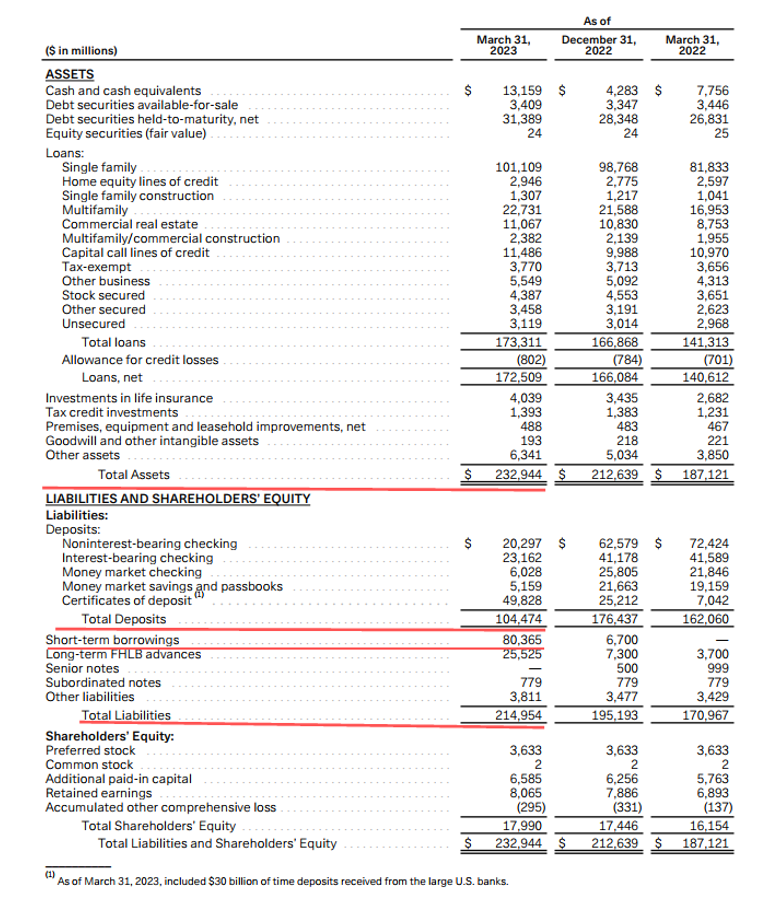

Предлагаю ещё раз вернуться к цифрам из квартального отчёта FRC:

Наиболее важную для анализа информацию подчеркнул красным. У FRC на конец квартала зафиксировано активов на $232 миллиарда долларов. Согласно первому и второму пункту соглашения между JPM и FDIC покупатель получает большую часть активов и около половины пассивов, заплатив за сделку $10,6 миллиарда долларов. Ниже очень простая таблица с активами и пассивами, по которой можно отследить движение денежных средств по результатам сделки:

Информация, представленная в таком виде явно демонстрирует, как очень хитрые переговорщики JPM склонили чиновников FDIC к невероятно прибыльной для себя сделке. В «выигрыше обе стороны»: FDIC получил от покупателя подтверждение выплаты всем вкладчикам депозитов, а JPM… JPM свою выгоду, видимо тоже получил. В пролёте только акционеры FRC, мнение которых при заключении сделки никто не спрашивал.

Да, конечно, кредиты и ценные бумаги, отражённые в бухгалтерском отчёте, в момент утверждения сделки могли стоить меньше номинала (с учётом роста процентной ставки), но никто и не требовал от JPM фиксировать этот убыток, продавая бумаги по рыночной цене. Можно же дождаться срока погашения ценных бумаг и забрать их номинальную стоимость. Да даже если и была бы потребность в срочной продаже, разница между балансовой и рыночной ценой активов не могла составлять $70 миллиардов. Ведь весь номинал был "всего" $30 миллиардов.

Руководители FDIC вообще обсуждали условия и сумму сделки или просто были счастливы одной только возможности скинуть актив «на любых условиях»?

Вопрос №2: а куда смотрел аудит?

А теперь посмотрим на другие строки из квартального отчёта:

В третьем тезисе расписано соглашение о долевом участии в убытках, которое охватывает приобретённые ипотечные кредиты для одной семьи и коммерческие кредиты. Эти строки подчёркнуты красным. Может быть очень вероятно, что из $173 миллиардов кредитов, которые забрал JPM почти $114 миллиардов - "протухшие" кредиты с отказами от их обслуживания со стороны клиентов.

За пять дней до публикации соглашения о сделке (то есть на следующий день после публикации квартального отчёта) часть акционеров FRC подала иск против FRC и KPMG.

Совпадение? Не думаю. Суть претензии – возможное искажение данных о состоянии баланса и ликвидных активов банка. Что там могли разглядеть некорректного в балансе и какова "дыра" разночтений - вопрос до сих пор открытый.

В случае подтверждения данного факта компания KPMG, как аудитор, сама может в скором времени прекратить своё существование не только из-за репутационного ущерба, но и в виду наложения громадного штрафа.

Вопрос №3: условия проведения аукциона

Один большой вопрос можно разбить на несколько более маленьких, каждый из которых по отдельности имеет право на существование.

Почему аукцион провели буквально за выходные?

Возможно, FRC действительно испытывали серьёзные проблемы с ликвидными активами для возврата депозитов вкладчикам (что не удивительно, попробуйте раздать все вклады при лавинообразном спросе на досрочное закрытие), а информация об этом подорвала бы всю банковскую систему. А может быть просто хотели быстрее передать активы JPM?

Почему приглашение на аукцион направили только в банковские организации?

Очевидно, что купить банк интереснее всего другим банкам. Но банк могли выкупить другие крупные компании, например, Apple для развития своих продуктов в банковской сфере, или Amazon. В крайнем случае, если остро стоял вопрос "оздоровления" активов, можно было пригласить на тендер других представителей банковского сектора (инвестиционные и страховые компании).

Отдельно хотелось бы узнать, под какой именно фиксированный процент были выделены $50 миллиардов. Ведь очевидно, что в такой стрессовой для рынков ситуации дальнейшее повышение процентной ставки маловероятно, а менеджеры JPM не дураки кредитоваться под максимальный процент.

Был ли у FDIC заготовленный «план Б»?

Сделка – это соглашение, заключаемое двумя сторонами при их взаимном непротиворечии и для их обоюдной выгоды. Исходя из факта свершения сделки, можно сделать вывод, что FDIC считает для себя сделку выгодной.

Представим гипотетическую ситуацию: при всех тех же условиях JPM предложил бы выплату в $2 (не миллиарда, а просто 2 доллара), а его конкурент и того меньше. Стали бы FDIC заключать сделку на таких условиях?

А что бы дальше делали FDIC, если бы в воскресенье аукцион не состоялся по причине отсутствия предложений? Они бы принялись за оздоровление FRC, как это делал ЦБ с банком «Открытие»? Или, может быть, пошли на поклон в Уоррену Баффету и другим толстосумам?

Последствия принятого решения для действующих лиц

В этой истории очень много переменных. И ещё больше неизвестных. Я вижу следующие варианты развития событий вокруг сделки с активами First Republic Bank:

Реалистичный: сохранение статуса кво

Учитывая прошедший год после заключения сделки наиболее вероятный сценарий. Параметры сделки оставят без изменений, а через пять-шесть лет об этой истории все забудут. JP Morgan Chase зафиксирует существенный рост собственных активов (что уже частично реализовано), FDIC распродаст остатки активов First Republic Bank (об этом ещё ничего не известно) и компенсирует примерно половину убытков кредиторам (читай государству). Бывшие акционеры FRC останутся ни с чем.

Фантастичный №1: иск в сторону FDIC с обвинением в превышении полномочий

Чисто гипотетически во всей Америке может найтись хотя бы один сенатор (возможно, проплаченный противоборствующими силами), который поднимет вопросы по организации прошедшего аукциона. Аукцион, объявляемый за 2 дня до его проведения, приглашение на который получило всего 5-6 претендентов выглядит ну очень сомнительно. Вероятный исход: пересмотр условий аукциона с последующей компенсацией потерь акционерам. Чем больше времени пройдёт, тем меньше вероятность такого сценария. Через год после завершения сделки можно говорить, что этот сценарий уже не реализовался.

Фантастичный №2: иск в сторону JPM с обвинением в нерыночной конкуренции

Такой иск могли подать банки, которые не получали приглашение поучаствовать в аукционе, а также крупные инвестиционные дома, которые также хотели бы купить себе First Republic Bank. Ещё такой иск могли подать крупные фонды, уже вложившиеся в акции FRC. Вероятный исход: JPM увеличит размер выплаченных за активы денег в сторону FDIC. Но опять же, прошедшее время показало, что и этот сценарий уже вряд ли реализуется.

Фантастичный №3: иск в сторону FDIC с обвинением в умышленной ликвидации FRC

Вот вам ещё два интересных факта:

- Аукцион по продаже активов FRC проводился до 16:00 воскресенья, 30 апреля. А уже в понедельник, 1 мая на CBN появилась информация о призыве от FDIC увеличить страхование депозитов выше $250 000 для некоторых счетов (считай для 90% счетов, находящихся в FRC). Будь это заявление опубликовано и поддержано раньше, неконтролируемого бегства вкладчиков из First Republic Bank удалось бы избежать;

- Ещё в марте, параллельно с FRC я смотрел отчёты и графики других небольших банков, в том числе Western Alliance Bancorporation (тикер WAL). Его фундаментальные показатели были хуже, чем у FRC, поэтому в дальнейшем я решил за ним не следить. К середине марта стоимость акций WAL синхронно с ценами на акции FRC падала в 10 раз. Однако, потом, в отличие от FRC, выросла в 5 раз. А сразу после банкротства FRC опять упала, но уже не так низко, как в марте. На момент написания стать стоимость акции в 2,5 раза ниже цены начала года и в 4 раза выше минимального значения. А на конец июля 2024 года цена выросла ещё в 3 раза, таким образом увеличившись в 7 раз с самого дна.

Получается, менее устойчивые банки продолжают жить и работать, а самый крупный региональный банк не дождался спасительного заявления буквально один день. Претензии могут возникнуть у крупных держателей акций FRC, а FDIC и JPM могут обвинить в сговоре с целью недружественного поглощения. Вероятный исход: крупные штрафы на JPM, уход в отставку руководителей FDIC, компенсация акционерам FRC. Самый оптимистичный для бывших акционеров банка и в то же время самый невероятный сценарий дальнейшего развития событий.

Вместо выводов

Уже сейчас акции FRC не торгуются на бирже, NYSE объявили об их делистинге. Под новым тикером FRCB торгуются остатки былого величия по цене $0,02-$003 за акцию. Инвесторы, не продавшие свои акции после февраля, наблюдают по этой бумаге результат -99,97%.

Ликвидация First Republic Bank прошла очень странно. В отличие от Silvergate Bank и Signature Bank, FRC не замечен в баловстве с криптовалютой. Его активы не должны были существенно просесть в цене из-за высокой волатильности применяемых инструментов. В отличие от Credit Suisse, финансовые отчёты не демонстрировали переоценку прибылей/убытков и наличие проблем «в контроле финансов». Так с чем же мы имеем дело на самом деле:

- С махинациями в финансовых отчётах?

- Со сговором между крупным бизнесом и госорганами?

- Или с банальной глупостью чиновников?