Вторая часть новостника. Первая была тут:

МТС

- МТС объявил о запуске сервиса Share It, который позволит ежегодно менять свой смартфон на новый по модели подписки.

Подписка дает возможность пользоваться смартфоном за 70% от его стоимости. Также, в рамках программы, покупатели могут подключить тариф МТС Больше и платить за него только половину стоимости в течение всего периода подписки. Новая услуга доступна для абонентов всех операторов.

В программе участвуют гаджеты стоимостью от 5 до 122 тысяч рублей - всего около 25 моделей брендов Apple, Xiaomi, Tecno, Realme, Samsung и Honor.

Пилотный проект запущен в 21 салоне МТС в Москве. До конца сентября Share It будет масштабирован во всех столичных салонах, а до конца года во всех регионах присутствия МТС.

Очередной шаг, направленный как на удержание действующих клиентов, так и на монетизацию подписки. Хотя надо сказать, что рентабельность такого новшества пока под вопросом.

- МТС внедрит в разработку своих сервисов и продуктов собственную нейросеть Software 2.0.

Использование технологии позволит компании экономить до 4 миллиардов рублей ежегодно благодаря освобожденным ресурсам продуктовых команд, сокращению количества багов кода, повышения безопасности систем при использовании кодов из открытых площадок. Также это поможет ускорить вывод новых продуктов на рынок.

Технологию уже тестируют команды ключевых продуктов экосистемы МТС, в частности, кластер технологических платформ.

Software 2.0 является отдельным направлением технологий разработки МТС, в которое входят плагин для среды разработки, сервер и сама нейросеть на основе генеративного искусственного интеллекта. Она использует разные сценарии: по запросу разработчика выдает функцию или программный код, анализирует написанный код, предлагает варианты его продолжения. На текущий момент Software 2.0 уже работает с двумя языками программирования - Python и Java. До конца года МТС планирует обучить нейросеть языкам программирования GoLang и JavaScript с различными фреймворками, TypeScript и другие.

И все таки прислушались ко мне и общение с IR не прошло даром. Вот новость сама по себе и ее финансовый вклад в бизнес в частности.

Касаемо самой новости, я прежде не раз высказывал идею, что ИИ и нейросети в качестве продуктов не дадут ощутимого прироста денежного потока компаниям, но способны сократить издержки. На данный момент мы уже видим повсеместное использование этих технологий - от экономии 280 миллиардов рублей прибыли в Сбере ежегодно до существенной экономии на угольных рудниках в Китае, где подобные продукты внедряются компанией Lenovo.

Ozon

- Оформление заказов на маркетплейсе Ozon стало доступно пользователям из Армении.

Согласно сообщению компании, пользователи могут заказать почти весь ассортимент - около 196 миллионов товарных наименований.

Сроки доставки в среднем составят семь дней, она будет доступна через компанию Omni Logistics.

В перспективе Ozon планирует развивать свою логистическую инфраструктуру в Армении, в том числе собственную службу доставки и сеть пунктов приема и выдачи заказов.

- Также, Ozon открыл представительство и сортировочный центр в столице Армении, Ереване.

Ozon приступил к строительству крупнейшего в Казахстане логистического комплекса площадью 42 тысячи квадратных метров с инвестициями в 3 миллиарда рублей.

- Ozon открыл в Санкт-Петербурге новый фулфилмент-центр площадью более 40 тысяч квадратных метров по полу.

Собственные инвестиции Ozon в открытие центра составили порядка 1,4 миллиарда рублей.

Логистический хаб способен обработать около 300 тысяч заказов в день.

- Ozon вложит 2,5 миллиарда рублей в запуск логистического комплекса в Тульской области площадью 60 тысяч квадратных метров.

В общем, пока все идет по плану, Ozon продолжает захватывать рынок и расширять свою сеть. Особенно радует выход на иностранные рынки.

- Акции Ozon допущены к торгам на международной бирже Астаны (Казахстан), торги начнутся 31 июля.

Прежде всего, это должно позволить совершать сделки с бумагами инвесторам, купившим их на американской бирже Nasdaq, где торги приостановлены с февраля 2022 года.

Кроме этого, очевидно, увеличится ликвидность. Более того - иностранные инвесторы снова смогут инвестировать в Ozon.

Но если я правильно понимаю рыночные механизмы, есть тут и еще одна опция - при желании компания сможет проводить байбек, выкупая именно те бумаги, что были заморожены на бирже Nasdaq.

Абрау-Дюрсо

Как сообщило Минэкономразвитие, Правительство в рамках специальных экономических мер в ответ на западные санкции увеличило с 12,5% до 20% ставку ввозных таможенных пошлин на вино из недружественных стран (в список таких государств входят в том числе США и все страны Евросоюза).

Позитив для Абрау-Дюрсо. Хотя и не слишком. Могли бы до 40% пошлину повысить и дать российским (а-ля грузинским) компаниям нормально развернуться на пустеющем рынке.

Но поскольку мера направлена на средний и низкий ценовой сегмент, российские производители все таки получат новых покупателей. К тому же, стоит отдать должное, российское вино в ряде случаев не уступает по качеству иностранному.

Самолет

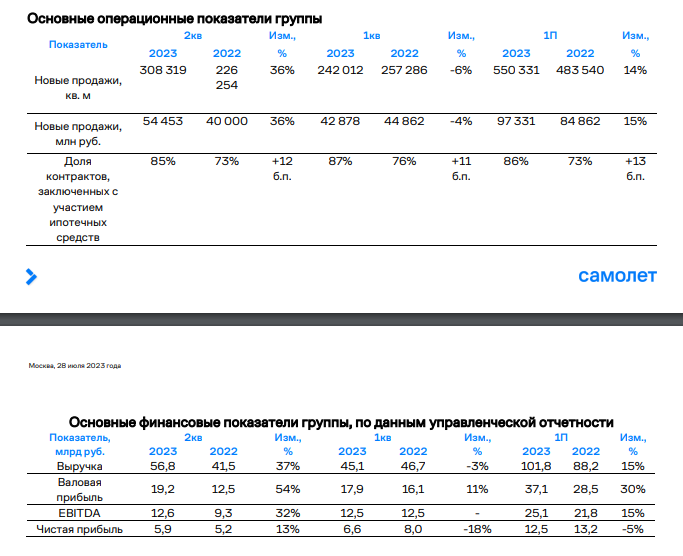

Компания опубликовала отчет за первое полугодие 2023:

Тезисно, 2-й квартал:

- Чистая прибыль: 5,9 миллиардов рублей, +13% год к году;

- Выручка: 56,8 миллиардов рублей, +37%;

- EBITDA: 12,6 миллиардов рублей, +32%.

Второй квартал выдался сильным. Что же касается полугодия:

- Чистая прибыль: 12,5 миллиардов рублей, -5%;

- Выручка: 101,8 миллиардов рублей, +15% (многие каналы "растащили" эту цифру с ошибкой, указав 30% вместо 15%);

- EBITDA: 25,1 миллиардов рублей, +15%.

С точки зрения операционных показателей и роста бизнеса:

- Объем продаж первичной недвижимости вырос на 15% и составил 97,3 миллиарда рублей (550,3 тысяч квадратных метров) по сравнению с 84,9 миллиардами рублей (483,5 тысячами квадратных метров) за 1 полугодие 2022;

- Общее количество контрактов составило 15,6 тысяч;

Доля контрактов, заключенных с участием ипотечных средств, составила 86%. Средняя цена за квадратный метр за 1 полугодие 2023 года по жилой недвижимости составила 164,6 тысяч рублей, снизившись на 2% по сравнению со 168,7 тысячами рублей за аналогичный период прошлого года на фоне роста доли выручки региональных проектов с более низкой ценой реализации.

GMV сервиса Самолет Плюс за 1 полугодие 2023 года составил 229 миллиардов рублей, из которых на продажи вторичной недвижимости пришлось 92 миллиарда рублей.

Комментарий компании (можете не читать, если видели все предыдущие новости, и обязательно к прочтению, если не видели):

"В первом полугодии 2023 года мы наращивали масштаб девелоперского бизнес за счет запуска новых проектов МКД в Московском регионе и за его пределами и развития направления ИЖС, в рамках которого стартовали продажи в первом ИЖС-кластере «Дмитров Дом».

Мы также подписали соглашение о приобретении одного из крупных девелоперов ГК МИЦ, обладающего комплиментарным нашему портфелем проектов в Москве, Новой Москве и Московской области, что позволит Самолету существенно увеличить объем бизнеса и вскоре занять лидерские позиции в Московском регионе.

Самолет продолжает работать над развитием девелоперского продукта и новыми сервисами, призванными сделать покупку недвижимости более доступной и удобной и повысить качество жизни наших клиентов.

Так, за последние 6 месяцев мы вывели на рынок сервис «Целепорт», позволяющий накопить на первый взнос на покупку жилья, а также «Аренда в Можнотеку», сервис, который дает возможность арендовать квартиру в наших проектах за 1000 рублей в месяц до того момента, как дом, в котором клиент купил квартиру, будет сдан. А новый бизнес-юнит «Самолет Образование», инвестиции в которой до конца года составят 1 млрд руб., должен повысить уровень образовательных услуг в детских садах и школах, которые мы строим в наших жилых комплексах, а значит их привлекательность для клиентов.

«Самолет Плюс» также уверенно идет к цели стать игроком номер 1 на рынке агентских услуг в сфере недвижимости и уже к концу года занять 10% рынка. На конец июня в сети было открыто почти 800 офисов и подписано договоров на открытие более 1 100 офисов.

«Самолет Плюс» тоже расширяется не только органически, но и через M&A: в мае мы закрыли сделку по покупке третьей в стране сети агентств недвижимости Zoltor, а в июле объявили об инвестициях в агрегатор по поиску и продаже новостроек Dombook".

Собственно, это короткая сводка новостей по компании за минувшие пол года.

- По итогам года Самолет ожидает увеличить продажи до 1,6 миллионов квадратных метров, выручку по управленческой отчетности до 290 миллиардов рублей, а показатель скорректированной EBITDA по управленческой отчетности до 75 миллиардов рублей.

После закрытия сделки по покупке ГК МИЦ, запланированного на 3 квартал 2023 года, Самолет сможет дополнительно дать ориентир по влиянию этой M&A cделки на операционные и финансовые показатели Группы.

Тут будет не лишним отметить, что еще в феврале ожидания компании были выше - 350 миллиардов выручки (на 60 миллиардов больше чем теперь ожидается) и 90 миллиардов скорректированной Ebitda (на 15 миллиардов больше).

Учитывая отставание от этого прогноза - крайне велики шансы, что компания в лучше случае отработает согласно новому прогнозу.

Тем не менее, как и писал прежде на Дзене и в Telegram-канале - в среднесрочной перспективе я ожидаю, что котировки дойдут до уровня в 6000 рублей, который компания обозначила в качестве справедливой оценки (уровень, от которого будет возможно проведение дополнительной эмиссии акций):

Хотя лично мой прогноз и ожидания были на уровне 5000 рублей. Причем эта цифра никак не связана с планами компании по росту - уже сейчас бизнес должен стоить столько, чтобы оценка считалась справедливой.

Что меня удивляет, так это то, что котировки до сих пор не взяли даже "план-минимум", учитывая все происходящее на российском рынке и весьма небольшой free-float акций на бирже.

ЕвроТранс

Компания опубликовала предварительные финансовые результаты также за 1 полугодие 2023.

По данным компании, за 1 полугодие удалось добиться более высоких показателей, чем ожидалось ранее:

- Выручка составила 45,5 миллиардов рублей, что на 12% выше прогнозного значения.

- EBITDA превысила прогноз на 9%, дойдя до уровня 4,2 миллиарда рублей.

Причина более высоких результатов связана с тем, что пока цены на нефть и бензин были низкими, эмитент удачно разместил облигационный займ, а полученные средства направил на покупку топлива по относительно дешевым ценам.

- На весь 2023 год в планы менеджмента заложена выручка в размере 89 миллиардов рублей и EBITDA в размере 9,4 миллиарда рублей.

Учитывая вышесказанное, скорее всего у компании получится реализовать план и возможно даже немного его превысить, но все же это разовые результаты (далее стоит учитывать, что цены на нефть и, опять же, бензин сильно выросли).

Тем не менее, за облигационные выпуски, 2-ой и 3-ий из которых я держу в своем портфеле суммарно примерно на 10%, можно быть спокойным.

Также, ЕвроТранс планирует провести IPO в виде прямого размещения на бирже. Торги на Мосбирже должны начаться 21 ноября текущего года (биржа уже допустила к торгам акции).

Как я выяснил неделю назад - компания дала возможность участвовать в pre-IPO через свой сайт путем создания личного кабинета акционера. Регистрацию я уже прошел и сейчас оформляю сделку. Чуть позже расскажу подробнее о данном событии.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.