Привет друзья и гости моего канала! 👋

Прошло уже 3 месяца с момента, когда знакомился с замещающими облигациями.

Если вы ещё мало о них знаете, то советую сперва почитать эту статью

После последнего заседания ЦБ рубль вспомнил про какой-никакой парашют и падение своё замедлил. Снова появилась возможность без импульсивных поступков подумать о том, как бы свои сбережения сохранить. За это время вырос наш индекс, вырос и валютный курс. А вот замещающие облигации, наоборот, в цене снизились 🤷♂️. Попробую в общих чертах разобраться, что происходит.

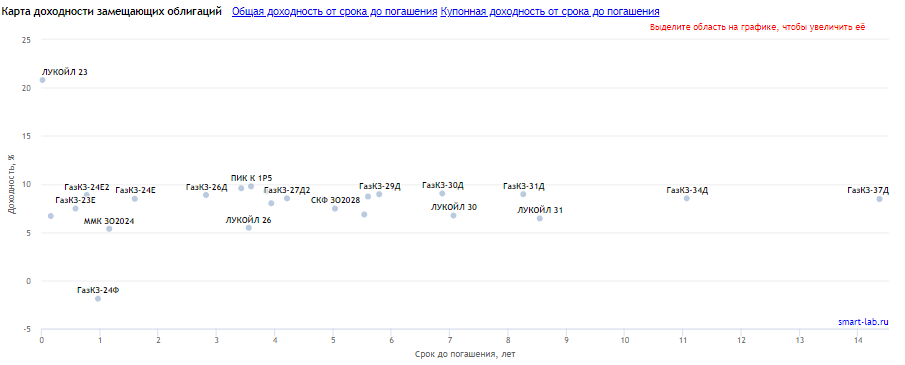

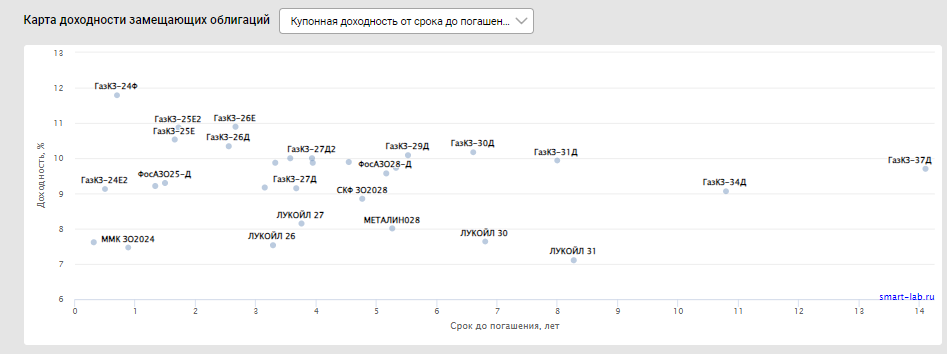

В первую очередь доходности за прошлый раз и текущие

Доходности подросли и сейчас составляют порядка 9-10% в валюте. Рост доходности происходит за счёт снижения стоимости бумаг. Тот же Газпром на длительном сроке торгуется от 65% своей первоначальной стоимости. Почему так происходит?

- Новизна. Инструмент продолжает быть новым, несмотря на рекламу на начальном этапе, интереса у физиков он пока не нашёл (может быть даже хорошо, поскольку владельцы первоначальных еврооблигаций не могут обкешиться о простой народ).

Также «навес» от новых замещающих облигаций остаётся. Согласно указу Президента РФ до 1 января 2024 года компании должны будут заместить свои еврооблигации на локальные, что допускает новые коррекции в стоимости существующих.

- Величина купона. В большинстве замещаек купонная доходность довольно низкая. А многие не готовы брать на себя определенную неизвестность в дальнейшей судьбе курса рубля, рассчитывая лишь на доходность к погашению, и получая небольшие текущие выплаты.

- Реакция на ослабление рубля. Замещающие облигации должны быть защитным инструментом, который и компенсирует падение рубля. Только когда рубль падает слишком резко, то так же резко вмешивается наш ЦБ, меняя правила игры: выросла ключевая ставка. Потенциал дальнейшего ослабления рубля снизился, а вместе с тем выросли доходности более простых и понятных «местных» коммерческих и государственных облигаций.

Купили замещайку за 1000 долларов при цене 90 рублей за доллар (потратили 90000), а погасили (продали её) за 1000 долларов, но при цене 70 рублей (получили 70000 плюс какое-то количество небольших купонов)? Добро пожаловать к риску укрепления рубля: от владения бумагой лишь получим убыток. Т.е. текущая цена должна как минимум удовлетворять условию, что рост стоимости бумаги с купонами компенсирует укрепление рубля, чтобы не получить убыток. Достаточно ли для этого существующей 65+% стоимости от номинала или нет?

- Цена. Попытку скинуть бумаги физикам ещё продолжает останавливать

высокий уровень финансовой грамотности частных инвестороввысокая цена одной облигации. Размеры большинства портфелей частных инвесторов не позволяют совершать такие дорогостоящие покупки. - Валютная переоценка. Несмотря на то, что замещающие облигации везде у нас фигурируют в рублях, но надо помнить, что их номинал и купоны считаются в валюте, а значит, валютная переоценка дополнительно может снизить существующую доходность. Закона о том, чтобы не учитывать валютную переоценку замещающих облигаций я пока не видел.

Купили замещайку за 1000 долларов при цене 70 рублей за доллар, а погасили (продали её) за 1000 долларов при цене за 90 рублей? «Прошу проследовать в кассу» и заплатить НДФЛ с «рублёвого» дохода. (= 1000*90 – 1000*70) * 0,13 = 2600. Т.е. получили мы не 20000 рублей прибыли, а уже 17400. Об этом не надо забывать.

Не пора ли покупать?

Когда вроде бы всё не очень, не пора ли как раз и приобрести бумаги, вдруг это «дно»? Только вот снизу дна могут снова постучать: в перспективе нас ждёт возможное укрепление рубля, что негативно скажется на рублёвой стоимости замещаек. Если наша ключевая ставка ещё будет повышена, то более доступные инструменты тоже добавят доходности.

Планировать на горизонт 7-8 лет вообще нереально проблематично.

Пока наблюдается избыток предложения без роста спроса. Тут стоит наблюдать за нашими управляющими компаниями, когда они начнут рекламировать фонды на них, добавляя тем самым этот спрос.

Как и писал в первой статье, так и повторюсь здесь – инструмент не выглядит отталкивающим, поскольку даёт определенную защиту сбережениям от девальвации рубля. Но со своими рисками и подводными камнями. Сейчас из-за различного рода ожиданий, их стоимость и доходность даже не отражает реальной картины, а пока лишь показывает желание получивших замещайки за свои евробонды зафиксировать свою прибыль.

Для небольшого портфеля не стоит забывать и другие варианты вложения средств (те же экспортеры, которые, как и замещайки выигрывают за счёт ослабления рубля, и облигации крепких корпоратов, дающих стабильные купонные выплаты с неплохой доходностью). Ну или вообще приобретать непосредственно валюту (в бумажном виде конечно). Тут каждый сам для себя определяет структуру портфеля: надо трезво оценивать покупку как одних, так и других бумаг.

Мой портфель пока не дотягивает даже до ½ миллиона 😔, поэтому покупка какой-нибудь замещайки добавит большой перевес в общую структуру. Посматривать в их сторону, конечно, продолжаю: если доходность пойдёт ещё выше, то почему бы не зафиксировать какие-нибудь 15% на N лет вперёд, а доли потом исправлять за счёт регулярных пополнений. Но сперва дождусь следующего заседания ЦБ и посмотрю, что там с прогнозами и курсом. Всё это может растянуться до конца года. И много раз ещё подумаю о том, покупка замещающих облигаций как защита от девальвации - это единственный вариант, либо есть другие альтернативы ⁉

Если взглянуть ещё шире, то надо бы ещё посмотреть на ставки в Америке и Европе. Всё же номинал у нас выражен в долларах/евро/франках, а значит их ставка должна оказывать влияние. Тем владельцам евробондов и нынешних замещаек, у кого есть соответствующие возможности, проще вложиться в госдолг Америки, получив сразу соответствующую доходность в валюте, чем держать наши замещающие костыли. По крайней мере так должно быть в теории.

______

Если понравилась статья, то не забудьте поставить лайк. Вам несложно, а мне как автору, приятен отклик от читателей!

Подписывайтесь на канал, если этого ещё не сделали, добро пожаловать!

Представленная информация не является ни в каком виде рекомендацией по операциям с любыми видами финансовых активов и носит только общий информационный и развлекательный характер.