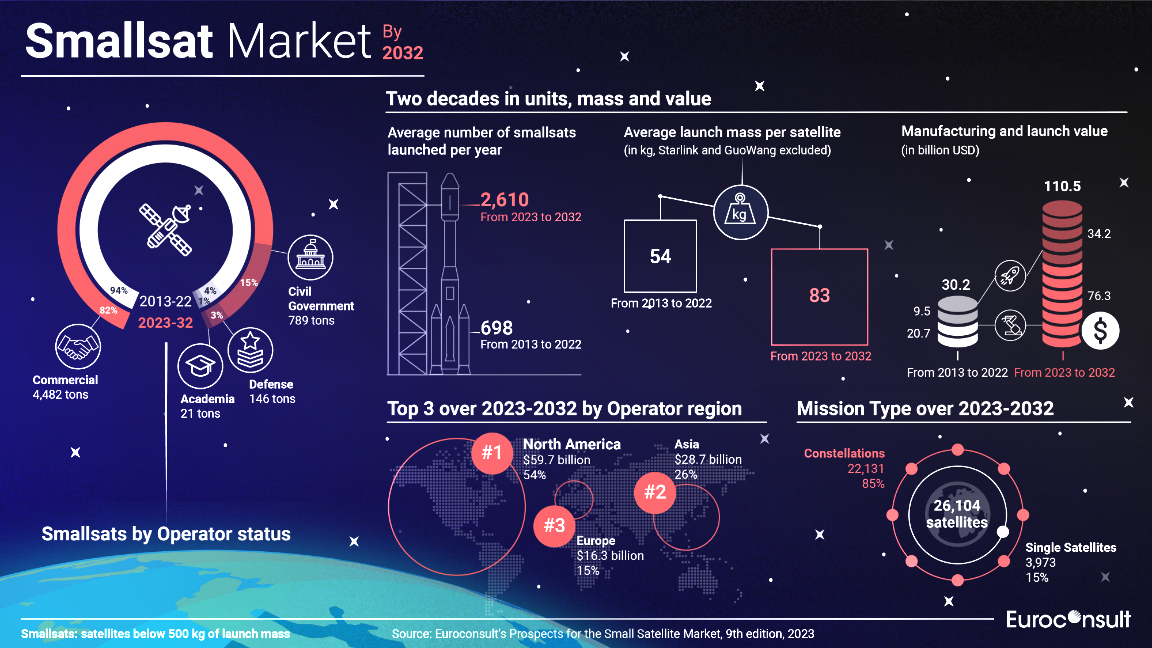

По данным Euroconsult, в период с 2023 по 2032 год будет запущено около 26 104 спутников весом менее 500 кг (малых спутников), то есть в совокупности ежедневно будет запускаться по полторы тонны в течение 10 лет.

В отчете «Перспективы рынка малых спутников», опубликованном аналитическим агентством Euroconsult, проведен анализ рыночных факторов по пяти категориям, шести регионам, семи спутниковым приложениям, пяти типологиям производителей и четырем типам операторов. В девятом издании серии представлены различные факторы, которые будут стимулировать и препятствовать росту спроса на малые спутники в течение следующих 10 лет.

Согласно данным Euroconsult, на спутниковые группировки Starlink (SpaceX) и GuoWang (China SatNet) придется почти две трети аппаратов, которые запустят в течение следующего десятилетия, и более четырех пятых, обозначенной выше, стартовой массы. Во многом это обусловлено тем, что Федеральная комиссия по связи (FCC) частично одобрила расширение группировки и запуск спутников Starlink Gen 2 наряду с запуском Gen 1, а также значительным расширением деятельности Китая на низкой орбите (GuoWang). По подсчетам аналитиков, два этих оператора займут менее четверти рынка, что оставляет значительные возможности для других игроков рынка.

Аналитики прогнозируют, что рыночная стоимость отрасли малых спутников в течение следующего десятилетия составит около 110,5 миллиардов долларов. При этом рынок будет испытывать трудности, связанные с ограничениями в доступе к клиентам (геополитика), сложной прибыльностью, избыточностью предложений и доминированием устоявшихся игроков. Темпы удержания регионального спроса и вертикальная интеграция в будущем будут только расти, поскольку все больше развивающихся стран и операторов стремятся закупать собственные малые спутниковые системы и развивать свои производственные или пусковые мощности.

Это наложит ограничения на целевые рынки для многих коммерческих игроков на рынке малых спутников, поскольку даже пусковые операторы активно изучают возможности производства дополнительных систем и спутников, поскольку диверсификация обещает им более высокую прибыль по сравнению с услугами запуска. Некоторые пусковые операторы уже отважились на производство спутников и даже предоставление сопутствующих услуг, чтобы расширить свои перспективы. Таким образом, несколько игроков рассматривают группировки малых спутников, включая Starlink 2G, Project Kuiper, Telesat Lightspeed, Rivada, Intelsat MEO и O3b mPower, как своих прямых конкурентов

Ряд спутниковых операторов переходит на более крупные спутники в поисках большей производительности и более низких затрат на емкость. Это может создать впечатление сокращения рынка малых спутников к концу десятилетия. Тем не менее, аналитики Euroconsult прогнозируют, что рост отрасли будет продолжаться стабильными темпами, даже если не учитывать Starlink и GuoWang.

Основным драйвером этого роста по-прежнему останутся долгосрочные контракты с государственными агентствами, включая коммерческие дополнения ЕКА к программе Copernicus, государственную поддержку Starlink и 10-летний контракт Национального разведывательного управления с Maxar, BlackSky, и Planet Labs. Такие контракты придают инвесторам уверенность при финансировании проектов.

В агентстве ожидают, что новые проекты столкнутся с сокращением масштабов и консолидацией, «поскольку инфляция будет продолжать влиять на вероятность их реализации, наряду с проблемами цепочки поставок и растущими затратами или ограниченной доступностью полупроводников и сырья». Тем не менее, рынок малых спутников по-прежнему будет представлять собой значительную возможность для наращивания потенциала новых участников космического сектора.