Уважаемые читатели, подготовили подборку в долгосрочный портфель, состоящую из ликвидных акции и облигаций с хорошим кредитным рейтингом.

1. Акции Новатэка. Компания обладает существенным потенциалом роста, по нашим оценкам, целевая цена составляет более 1700 руб. Объёмы поставок СПГ растут, Европа по прежнему получает наш газ (Новатэк частично заменил поставки, которые выполнял Газпром по трубопроводу). В конце 2023 года планируется запуск "Арктик СПГ-2", что добавит к объёму чистого производства СПГ около 5,5 млрд куб. м. в год. В 2025 году планируется запуск второй линии, а после 2026 года третьей. Новатэк - долгосрочная история на нашем рынке.

2. Акции Северстали. Ранее акцию можно было добавить к подборке "дивидендных аристократов", но компания временно не платит дивиденды. Считаем что в 3 и 4 кварталах ситуация может измениться, что неизменно даст импульс котировкам в район 1500 руб. за акцию. Компания адаптировалась к санкциям, цены на сталь на внутреннем рынке РФ остаются комфортными, поэтому ожидаем хороших финансовых результатов за 3 и 4 кв.

3. Акции Лукойла. По нашим оценкам прогнозная стоимость акций составляет 6500 руб., а размер дивидендов в декабре может составить 640 руб. на акцию. Компания имеет потенциал для роста котировок, а также дает возможность получать денежные потоки (дивиденды) дважды в год с солидной дивидендной доходностью. Цены на нефть благоприятные (>82$), рубль слабый (USDRUB>90), что на руку экспортерам.

4. Акции TCS. Бизнес банка постоянно растет, факт переезда в российскую юрисдикцию повысит котировки до новых годовых максимумов. Считаем, что желтый банк серьезно недооценен, ближайшим таргетом является значение >4000 руб. за акцию. Дивидендов, по нашему мнению, пока ждать не стоит.

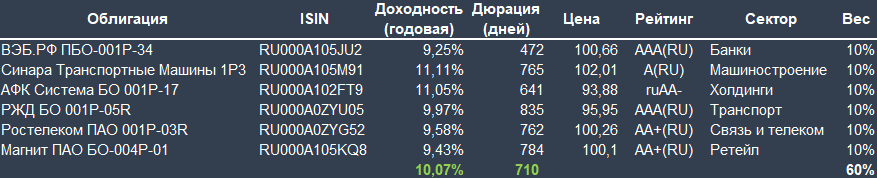

В выборку облигаций (защитная часть портфеля) были собраны следующие эмитенты:

1. ВЭБ РФ – альтернатива банковскому вкладу/депозиту с повышенной доходностью при умеренной дюрации (срок возврата вложенных инвестиций)

2. Синара Транспортные Машины (СТМ) – компания холдинга Синара Груп в хорошем секторе рынка (машиностроение). Постоянные купонные выплаты без риска дефолта при доходности 11%. Ликвидность позволяет покупать за раз крупные объемы (свыше 10 млн руб.)

3. АФК Система – компания-холдинг с широко диверсифицированным бизнесом (лесная промышленность, девелопинг, здравоохраннение, ретейл и др.), что дает непрерывный денежный поток в материнскую компанию АФК. Хорошая доходность в районе 11%

4. РЖД – главный транспортный перевозчик страны, при неблагоприятном исходе всегда осуществляется поддержка государством.

5. Ростелеком – главный телеком-гигант страны. В последние время скупает на рынке остатки уходящих иностранцев, расширяя свой бизнес.

6. Магнит – главнй ретейлер страны. Бизнес растет и компания является лидером отрасли Ретейл.

Данная защитная часть портфеля позволит зафиксировать вам доходность в размере 10.07% годовых при дюрации 710 дней. С данным портфелем вы можете опередить банковский вклад на такой же срок на 2-2.5% при одинаковом уровне риска.

В этом портфеле работает формула Риск по облигации = Риску по депозиту, но Облигация > Депозита по доходности.