Первое, что сидит в голове у любого специалиста относительно камеральных проверок - это то, что у налогового органа в рамках таких проверок отсутствует право истребования документов. В качестве исключений, когда права запросить подтверждающие документы у инспекции всё же есть, все обычно вспоминают 2 случая: декларация по НДС к возмещению и заявление вычетов по НДФЛ. Между тем, даже если декларация по НДС к уплате, то в рамках неё налоговый орган также наделен некоторыми дополнительными правами в части истребования документов.

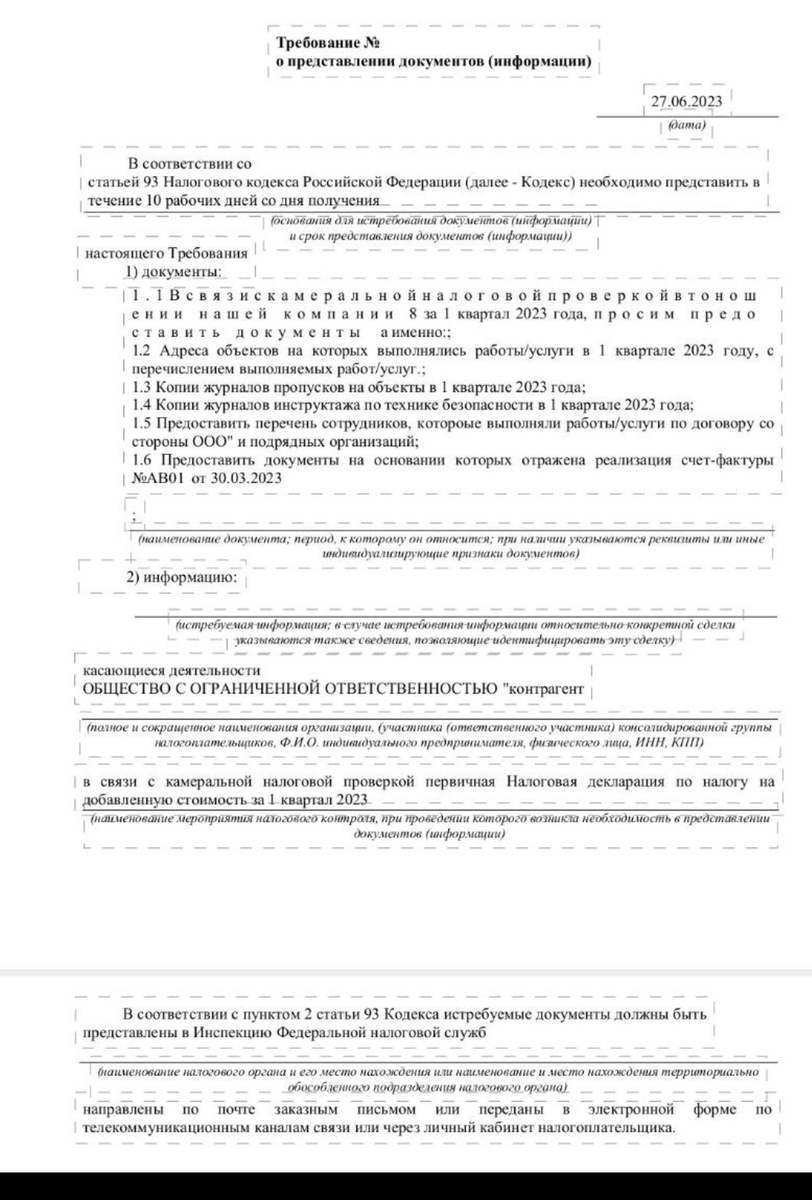

На фото представлено реальное требование в рамках камеральной проверки по НДС, присланное участником нашего последнего мастер-класса "Камеральная проверка: прохождение".

Давайте на его примере разберем всё самое важное, что требуется для правильного реагирования на такие требования.

1. Есть в статье 88 НК РФ, регулирующей камеральные проверки, хитрый пункт 8.1, на который многие наверняка не обращали внимания.

Этот пункт даёт налоговым органам право истребовать счета-фактуры и документы в ситуации, когда выявлены несоответствия между сведениями из декларации по НДС самой компании и сведениями из деклараций, представленными другими налогоплательщиками.

Другими словами, речь в этом пункте ведётся о ситуации, знакомой всем под названием "разрыв по НДС".

2. Но требование на фото выставлено со ссылкой на ст.93 НК РФ (а не ст. 88, где есть этот пункт) - возможно, скажете вы.

Да, действительно, это так. Но здесь надо вспомнить, что ст. 93 НК РФ является общей статьей, которая не может применяться отдельно от специальных норм НК РФ, регулирующих конкретный вид проверок: камеральные проверки (ст. 88 НК РФ) или выездные проверки (ст. 89 НК РФ).

Именно поэтому в конце любого требования, содержащего ссылку на ст. 93 НК РФ, вы всегда найдете дополнительное указание, в связи с какой конкретно проверкой оно выставлено.

Например, наше требование, представленное на фото, выставлено в рамках камеральной налоговой проверки декларации по НДС за 1 квартал 2023 года (о чем имеется прямое указание в конце требования).

Это значит, что полномочия налоговых органов в рамках данного требования целиком и полностью регулируются правилами, установленными ст.88 НК РФ для камеральных проверок.

Означает ли вышесказанное, что в рамках данного требования мы должны предоставлять всё запрошенное❓

Конечно же, нет.

✔️Во-первых, формально налоговый орган должен был в требовании указать, какие расхождения (несоответствия) и в каких данных он обнаружил.

Отсутствие указания на выявленные несоответствия, в принципе, формально даёт нам право ничего не предоставлять в ответ на данное требование.

Однако, мы использовать это в качестве основания для отказа не рекомендуем, поскольку, как показывает судебная практика, налоговые органы, при возникновении спора, всегда в итоге достают из широких штанин какое-то несоответствие, и суд признает их правоту.

✔️ Во-вторых, мы вспомним о том, что у налогоплательщика есть обязанность предоставлять только те документы и сведения, которые у него есть. А те, которых нет, обязанности предоставлять нет. А не быть у нас может всех тех документов, наличие которых не обязательно в силу законодательства.

В нашем требовании документы, которые необязательны в силу законодательства и которых у нас может не быть, запрошены в пунктах...во всех!🤣 За исключением разве что пункта 1.6, но там вообще написано что-то непонятное.

➡️Поэтому ответить на это требование можно, например, так:

"По пункту 1.2 Требования Общество сообщает, что все основные условия выполнения работ указаны сторонами в заключённом ими договоре подряда (прилагаем).

По пунктам 1.3, 1.4, 1.5 Общество сообщает, что учётная система организации не позволяет формировать такие отчёты, учёт таких данных не ведётся организацией, поскольку обязанность формирования таких документов не предусмотрена законодательством РФ.

По пункту 1.6 Общество не совсем поняло, какие документы необходимо предоставить, но предоставляет накладную к указанному счету-фактуре" 🤷♀😊