Сегодня вышла новость Минфина о том, что на портале «Мои финансы» появилась более полная информация о Программе долгосрочных сбережений (ПДС) и онлайн-калькулятор, в котором можно сделать предварительный расчет своего дохода самостоятельно. Решила протестировать, публикую то, что получилось.

1. Коротко о ПДС

Напомню о том, что такое ПДС - это новый долгосрочный сберегательный инструмент, которым смогут воспользоваться граждане с 2024 года, который формируется за счет добровольных взносов, средств ранее сформированных пенсионных накоплений, а также софинансирования со стороны государства. Федеральный закон о программе и ее условиях был принят в июле 2023 года. Сейчас же появилась полноценная версия с пояснениями от ответами на вопросы о том, как будет работать программа. Приведу 5 важных условий программы:

- Возможно получение софинансирования со стороны государства до 36 тысяч рублей в год в течение трех лет

- Предусмотрена возможность получения налогового вычета в размере 13%, но не более 52 тысяч рублей ежегодно

- Государство гарантирует сохранность средств в размере до 2,8 млн рублей

- В особых жизненных ситуациях (дорогостоящее лечение или потеря кормильца) возможно досрочное снятие средств

- Выплаты осуществляются по истечении 15 лет действия договора или при достижении возраста 55 лет (женщины) и 60 лет (мужчины). Кроме этого предусмотрена возможность единовременной выплаты.

Остальные условия можно более детально изучить в законе или воспользоваться официальной информацией Минфина.

2. Тестируем онлайн-калькулятор

Заходим на портал "Мои финансы", выбираем раздел "Программа долгосрочных сбережений", далее находим большую кнопку "Рассчитать сбережения", после чего вы автоматически попадает в "Калькулятор сбережений".

Я решила сделать расчет на теоретическом примере. Пусть это будет мужчина 45 лет, его зовут Федор, который решил заключить договор ПДС на 15 лет и вносить по 5 тысяч рублей ежемесячно, при этом его заработная плата составляет 100 000 рублей в месяц.

Шаг 1. Вводим первичные данные о Федоре и его планах в части сбережений

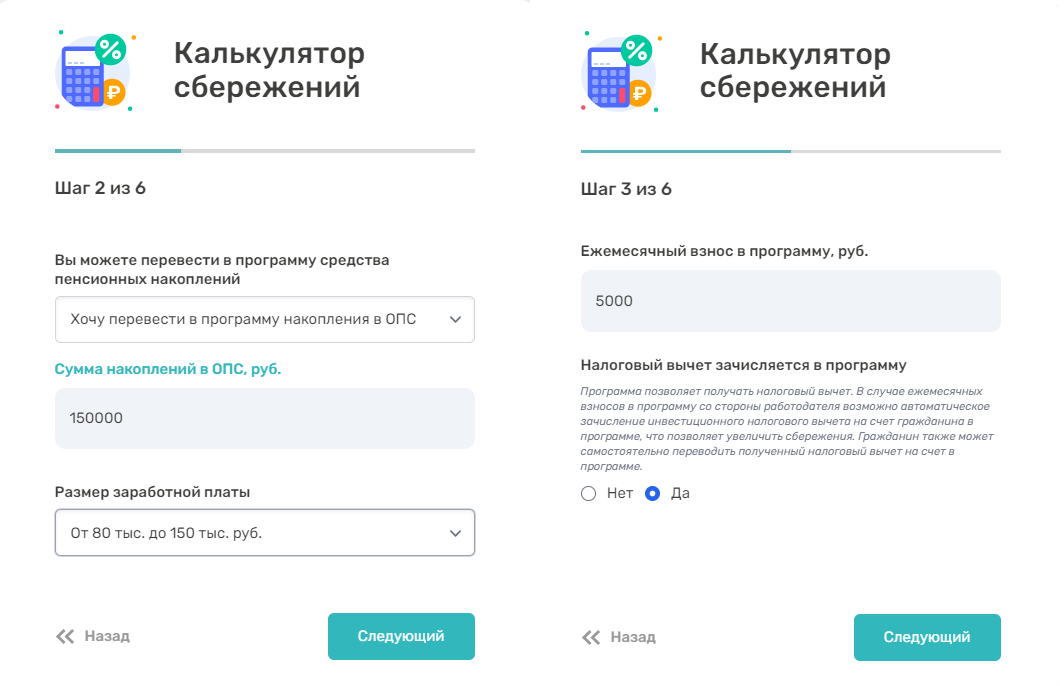

Шаг 2 и 3. Далее важно определиться какие именно средства будут направляться Федором в Программу. Предусмотрено несколько опций:

- Если у вас есть накопительная часть пенсии, то вы можете ее направить для формирования накоплений в Программе

- Использовать только добровольные отчисления

Согласно п. 1 ст. 3 ФЗ № 424-ФЗ, накопительная часть пенсии формировалась за счет отчисления 6% от страховых взносов работодателем с 2002 года, но в 2014 году был введен мораторий на ее формирование и она была "заморожена".

Предположим, у нашего Федора есть накопительная часть пенсии в размере 150 000 рублей и он хочет ее направить в Программу.

Участвуя в данной программе, есть возможность получить налоговый вычет, при этом этот вычет можно как направлять в Программу, так и не направлять. Для примера выбрала опцию направлять, тем самым увеличив сумму сбережений, которые будут также реинвестироваться.

Шаг 4. Определяем, как Федор будет получать выплату по итогам Программы. Предусмотрено несколько опций:

- Единовременная выплата. Ее можно получить по итогам окончания действия договора - через 15 лет

- Регулярные выплаты: пожизненно или на срок от 10 лет

Если выбрать опцию выплаты "пожизненно", то сбережения будут разделены на средние показатели возраста дожития. Если этот возраст будет превышен, НПФ берет расходы на себя.

В случае выбора выплат на срок от 10 лет сбережения выплачиваются равными долями в течении указанного срока.

Сейчас период дожития согласно законодательству составляет 264 месяца или 22 года. При этом ожидаемая продолжительность жизни в России по данным Росстата в 2022 году - 72,76 года.

Ради эксперимента, решила, что Федор выберет выплаты в течение 15 лет.

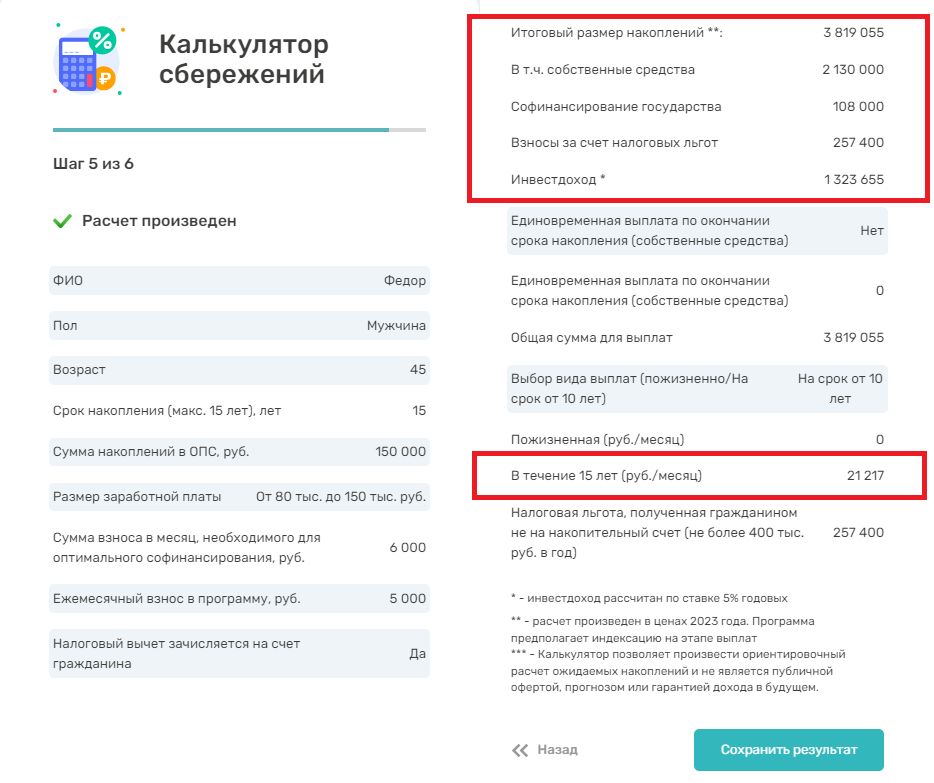

Шаг 5. Получаем подробный расчет и сохраняем. Я для удобства разбила его на 2 колонки, но в калькуляторе он выйдет одной таблицей.

Итого регулярные выплаты, используя калькулятор на портале "Мои финансы" для нашего примера составят 21 217 рублей ежемесячно.

На что важно обратить внимание - на оговорки к расчету:

- инвестдоход в калькуляторе рассчитан по ставке 5% годовых. Договор же ПСД заключается с конкретным Негосударственным Пенсионным Фондом и уровень ожидаемого инвестдохода зависит от множества факторов, среди которых и рыночная ситуация и качество управления НПФ и многое другое. Поэтому цифра 5% в калькуляторе ориентировочная.

- расчет произведен в ценах 2023 года с учетом индексации на этапе выплат. Вот здесь, конечно, требуются пояснения самого портала, как именно индексируются взносы при расчете, так как от этого зависят суммы полученных накоплений. К сожалению, информацию об этом на сайте я не нашла.

Ну и еще один дисклеймер, на который очень важно обратить внимание:

Калькулятор позволяет произвести ориентировочный расчет ожидаемых накоплений и не является публичной офертой, прогнозом или гарантией дохода в будущем.

Поэтому Федору все равно придется изучать все условия Программы и порядок формирования инвестдохода, включенные в договор Негосударственного пенсионного фонда (НПФ), который будет заниматься управлением и реинвестированием его накоплений, скорректировав при необходимости методологию расчета.

Понравилась статья - ставь лайк, подписывайся на канал, пиши комментарии!