Президент РФ подписал закон о налоге на доходы уехавших из страны, но продолжающих работать на российские компании граждан — данные поправки к Налоговому кодексу заработают с 2024 года.

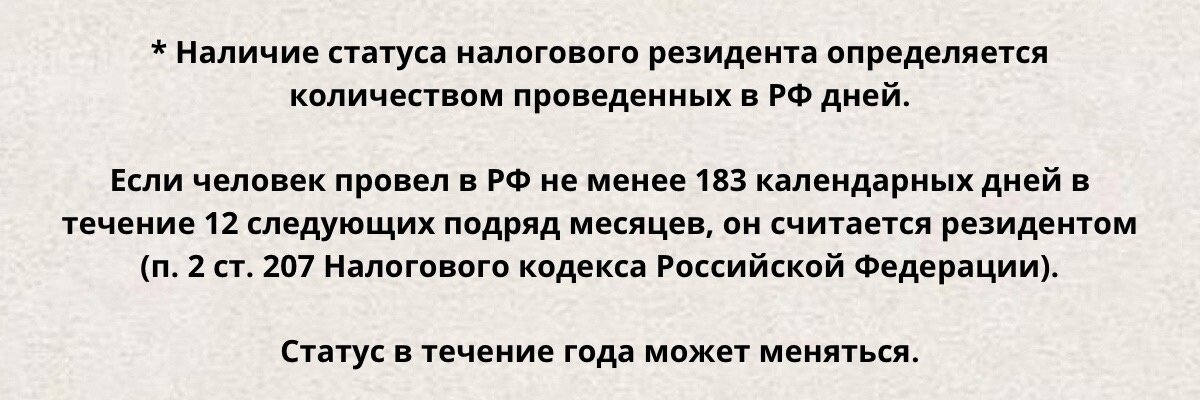

Расчет налога за 2023 год — для т.н. релокантов — будет производиться по действующим на данный момент правилам. На ставку влияет наличие или отсутствие налогового резидентства* — 13% (15% при высоком доходе) или 30% соответственно.

Сейчас нерезиденты подпадают под повышенную ставку в 30% НДФЛ, если по договору место выполнения работ с российским заказчиком у них находится в РФ.

Что изменится?

Изначально планировалось установить НДФЛ в размере 30% для работающих из-за границы сотрудников российских компаний, а также для тех, кто получает доходы в РФ / из РФ или получает выплаты на счета в российских банках.

Это распространялось даже на тех, кто ранее был освобожден от уплаты налогов.

Теперь в расчет НДФЛ будет внесено изменение.

Согласно принятым поправкам, работающие из-за границы резиденты — как по трудовому договору, так и по гражданско-правовому — будут платить НДФЛ по ставке 13 или 15% (при доходе свыше 5 млн. рублей). Такая же ставка будет распространяться на тех, получает доход от заказчиков из России или выплаты на счета в российских банках.

Таким образом, налоговое резидентство теряет свое значение. Даже нерезиденты будут платить 13%, если получают деньги от заказчика из России.

Освобождаются от уплаты НДФЛ те, у кого одновременно нет резидентства, выплат на счета в российских банках и заказчиков из России.

А вот для ИП и самозанятых за границей ничего не изменится. Заказчики не будут рассматриваться в роли налоговых агентов для таких исполнителей и не будут производить налоговые удержания.

Для индивидуальных предпринимателей (ИП) возможно применение общей или упрощенной системы налогообложения, либо патентной системы с фиксированной суммой налога.

Для самозанятых ставка составляет 4%, либо 6% от их доходов.

Расчет и оплату налога они производят самостоятельно, а их статус в данном случае закрепляется в договоре с заказчиком. В настоящее время изменений налоговых ставок, связанных с переездом в другую страну, для данной категории исполнителей не планируется.