Увидев такое название, вы наверное сразу же подумали про облигации, а если быть ещё точнее, то про ОФЗ (Облигации Федерального Займа). Но нет, я считаю, что облигации - это, конечно, отличные инструменты для инвестирования, но не самые надёжные. Ведь как мы все знаем "Инвестиции - это риск".

Подробно о том, как я купил себе самые доходные ОФЗ

А также про покупку в свой портфель высокодоходных облигаций

Теперь настала пора поговорить про действительно самые надёжные инвестиции - и это, конечно же, вклады в банках! Когда заходит речь про сохранность средств, то вкладам нет равных.

Инвестирование в облигации можно рассматривать, имея одну из целей :

- Заработать.

- Положить деньги на сохранность.

Однако стоимость облигаций не статична и постоянно меняется. Происходит это ввиду того, что спрос и предложение на облигации меняется. Сегодня купили по одной цене, через год продали по другой.

А вот в плюс или минус - это уже другой вопрос.

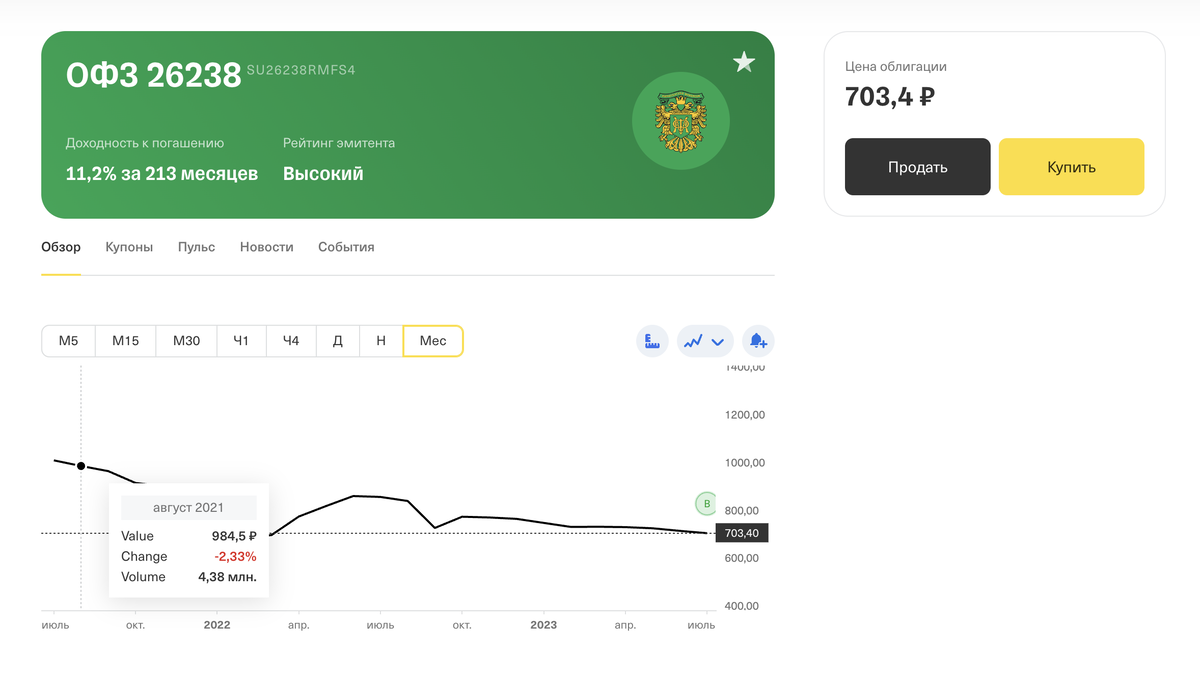

Например: ОФЗ 26238 за 2 года потеряла в цене 281 ₽ (с 984 ₽ до 703 ₽) или -28,5%. Никакая купонная доходность не способна перекрыть такую потерю стоимости самих облигаций.

Предсказать экономическую ситуацию в стране сейчас невозможно и произойти может всё, что угодно.

На доходность ОФЗ напрямую влияет Центральный Банк России, посредством изменения ключевой ставки.

Таким образом, просчитать хоть какую-то более-менее точную доходность облигаций невозможно, слишком много переменных. Следовательно, использовать облигации, чтобы положить деньги для сохранности может оказаться не лучшей идеей. Ведь по итогу, доходность может оказаться ниже, чем инфляция в стране, а то и ещё ниже.

Всё, о чём я написал ранее, относится только к доходности, но не затрагивает ключевой фактор этой статьи - надежность.

Какими бы "безопасными" не были облигации, всегда присутствует риск дефолта эмитента.

Дефолт (от англ. default, одно из значений которого - неисполнение обязательств) означает ситуацию, в которой заемщик (страна или компания) отказывается по каким-либо причинам своевременно исполнять свои обязательства по кредитным договорам или долговым бумагам (облигациям).

Вот что получается:

- ОФЗ имеют купонную доходность (если брать информацию из моего портфеля) 9,63% годовых. Это максимально высокий результат, который доступен на момент написания этой статьи 21.07.2023.

- Динамичную стоимость облигации (которая может существенно отразится не в лучшую сторону на итоговой доходности).

- Возможность дефолта эмитента.

А теперь давайте рассмотрим, что на противоположной чаше весов.

Рекомендую подписаться на мой Телеграм канал, где я регулярно выкладываю результаты по своим финансовым инструментам и не только.

Вклады

Тут можно было бы делать сравнение с обычными вкладами из любого банка, но нет, я поступлю намного умнее. Если я сравниваю самые доходные по купонам ОФЗ, то и вклады нужно рассматривать самые прибыльные из доступных.

Поэтому я поискал и вот что нашёл - сайт ФинУслуги.

ФинУслуги — это маркетплейс (финансовая платформа), созданный Московской биржей по инициативе Банка России, чтобы сделать банковские и страховые продукты доступными для населения вне зависимости от региона проживания.

С помощью данного сайта можно получить существенный бонус к вкладу в банке. Таким образом, доходность по вкладу будет ещё выше, чем если открывать такой же вклад напрямую через личный кабинет банка.

На сайте есть вот такой индекс доходности вкладов:

По нему видно, что открывать вклад через ФинУслуги выгоднее на 0,36%, чем через сам банк.

А в инвестициях любая прибавка к доходности, даже в сотых процентах, очень сильно влияет на итоговый результат.

Теперь посмотрим что предлагает сайт по вкладам. Смотреть и сравнивать вклады я буду сроком на 3 года.

Первые три варианта: МКБ, Банк ДОМ.РФ и Банк Зенит предлагают открыть вклад под 10,5-10,1% годовых и плюс бонус + 1,24% от ФинУслуг.

Доходность уже выше, чем самые дорогие ОФЗ на данный момент: 11,74% по вкладу против 9,63% в ОФЗ.

Вклады сроком на 3 года вряд ли можно назвать способом сохранения денег, это уже инвестирование с целью заработать.

Поэтому я решил посмотреть что тут по вкладам на срок в 1 год.

Средний срок, на который клиенты обычно размещают деньги - это год. После окончания срока депозита большинство клиентов оставляют деньги в том же банке.

10,09% по вкладу против 9,63% в ОФЗ . Даже так доходность выше, чем у облигаций.

Что у Тинькофф по вкладам?

Я решил посмотреть, что мне может предложить Тинькофф по вкладам сроком на 1 год. Тут уж совсем низкая доходность: 6,5% годовых или 7,5% с подключённой подпиской Pro. Разница с ФинУслугами 2,5%, а это уже существенная разница.

Что у Альфа-банка по вкладам?

Тут по процентной ставки дела обстоят уже лучше. Вклад на 1 год: 8,00% и 8,20% для Премиума. Вклад на 3 года: 10%. Причём в этом случае Премиум не даёт преимуществ, это немного странно.

Если возвращаться на сайт ФинУслуг, тут есть акция на +5% годовых за первый вклад.

Я видел её акцию ранее, но думал, что она уже закончилась. Но, как оказалось, её продлили до 21 августа 2023.

Для того, чтобы получить бонус, нужно:

- Зарегистрироваться на ФинУслугах;

- Выбрать вклад;

- Ввести промокод SUMMER23 и оформить депозит до 21 августа 2023 года.

Что по налогам?

Налог на облигации физических лиц – это обязанность, возникающая вместе с правом на получение дохода от инвестиций.

Доход от облигаций может быть получен в двух видах:

- купонный доход – то, что периодически выплачивает эмитент владельцу облигации;

- доход от продажи – разница, доставшаяся продавцу облигации, если он продал ее дороже, чем купил.

Таким образом инвестируя в облигации необходимо будет заплатить налог НДФЛ 13%, как с дохода от продажи самих облигаций, так и с выплаченных купонов.

С 01.01.2022 ставка налога на доход по облигациям зависит от размера этого дохода:

- 13% для суммы до 5 млн. руб.;

- 15% для суммы более 5 млн. руб.

Допустим я купил облигаций федерального займа (ОФЗ) на 1 млн рублей и планирую держать их ровно 1 год, после чего продать. Купонная доходность по портфелю 9,63% + предположим, что стоимость облигаций за год никак не изменилась.

- 1 000 000 × 9,63% = 96 300

Теперь считаем комиссии, которые брокер удержит автоматически.

- 96 300 × 13% = 12 519

Сумма налога таким образом составит: 12 519 рублей.

А что с налогами по вкладам? Давайте разбираться

C 1 января 2021 года вступил в силу закон о налоге на проценты по банковским вкладам. Согласно этому закону, люди, у которых процентный доход по вкладам за год превысит определенный лимит, должны заплатить подоходный налог.

Лимит зависит от ключевой ставки Банка России. Его рассчитывают следующим образом: 1 млн рублей умножается на максимальное значение ключевой ставки ЦБ за год, в котором человек получил доход. С процентного дохода, превышающего эту сумму, надо заплатить НДФЛ.

Если ключевая ставка в 2023 году не будет расти и ее максимальное значение составит 7,5%, необлагаемая сумма дохода составит 75 тыс. рублей. Если ЦБ повысит ставку, возрастет и не облагаемая налогом сумма.

Прямо во время написания статьи, ЦБ поднял ключевую ставку на 1% и теперь она составляет 8,5%. Таким образом необлагаемая сумма по вкладам 85 тысяч рублей.

Допустим положить на вклад 1 млн. рублей под 10,09% годовых, сроком на 1 год. Процентный доход по нему составит 100 900 рублей. Если сумма дохода превысит лимит, тогда придется заплатить налог.

- 1 000 000 × 10,09% = 100 900

Налог необходимо будет заплатить не со всей суммы дохода, а только с разницы между доходом и лимитом. Посчитать это можно вот таким образом:

- (100 900 – 85 000) × 13% = 2 067

Сумма налога таким образом составит: 2 067 рублей.

А теперь я могу посчитать доходность с учётом вычета НДФЛ (13%)

- ОФЗ = 83 781 рублей

- Вклад = 98 833 рубля

Тут наглядно видно, что налог будет существенно ниже по вкладу, чем по облигациям.

Я специально не взял в расчёт реинвестирование выплаченных купонов в новые облигации, потому что за один год будет всего 2 выплаты, которые не повлияют существенно на итоговую доходность + не стал учитывать изменение самого портфеля по стоимости облигаций, так как предсказать в какую сторону оно будет, невозможно.

Самые надежные инвестиции

Вот что получается:

- ОФЗ с купонной доходностью 9,63% годовых, динамичной ценой на саму облигацию, влиянием ЦБ на доходность и вероятность дефолта.

против

- Фиксированной и неизменной ставки 11,74% годовых на вкладе, а также страхование вклада суммой до 1,4 млн рублей.

А вот и ответ, почему вклад самый надежный инструмент для инвестирования. Это самая настоящая система страхования вкладов.

Система страхования вкладов (ССВ) — это специальная государственная программа, которая защищает сбережения граждан, размещенные в российских банках. ССВ позволяет вкладчикам при наступлении страхового случая получить возмещение по вкладам в пределах установленного законом максимального размера страхового возмещения.

Это значит, что, если произойдет страховой случай, то есть у банка отзовут лицензию, вкладчикам возместят деньги, которые они хранили на вкладах и счетах в банке, но только в пределах определенного лимита.

Работу ССВ ведет Агентство по страхованию вкладов (АСВ). Оно действует под контролем правительства РФ и Центробанка, представители которых входят в его органы управления.

Таким образом, открывая вклад, можно быть уверенным, что деньги под полной сохранностью и с ними ничего не случится.

А если нужно положить на вклад более 1,4 млн рублей, то тут есть простое решение. Можно поделить общую сумму и открыть несколько вкладов в разных банках.

К сожалению, такую привилегию, как полную сохранность вложения, не может предоставить ни один другой инвестиционный инструмент, даже облигации (ОФЗ). Ни один российский брокер, никогда не страхует купленные ценные бумаги, будь то акции или облигации. Инвестор на бирже отвечает целиком и полностью за свои действия.

Таким образом риски есть везде, но, как мы увидели, исключения есть и тут.

Вклад - это самое надёжное вложение.

🔺 Финансовый маркетплейс ФинУслуги: https://agents.finuslugi.ru/go/?erid=LjN8KC3dn. Реклама. ПАО «Московская Биржа». ИНН 770207784

(бонус до +5% к ставке по вкладу новым пользователям)

Если вы знаете подобные сервисы, которые предоставляют бонусы по вкладам или другим инвестиционным продуктам, то пишите их в комментариях.

Подпишись,

если статья была интересной и полезной, чтобы не пропустить новые и поддержать мой блог, благодарю.

Мой Телеграм канал, куда я регулярно выкладываю результаты по своим финансовым инструментам и не только:

Видеообзор: