В прошлом году девелоперов Екатеринбурга испытывали на прочность падением продаж, в текущем – стремительным ростом конкуренции. На рынке новостроек растет не только число квартир, появляется все больше новых застройщиков.

На рынке новостроек все теснее

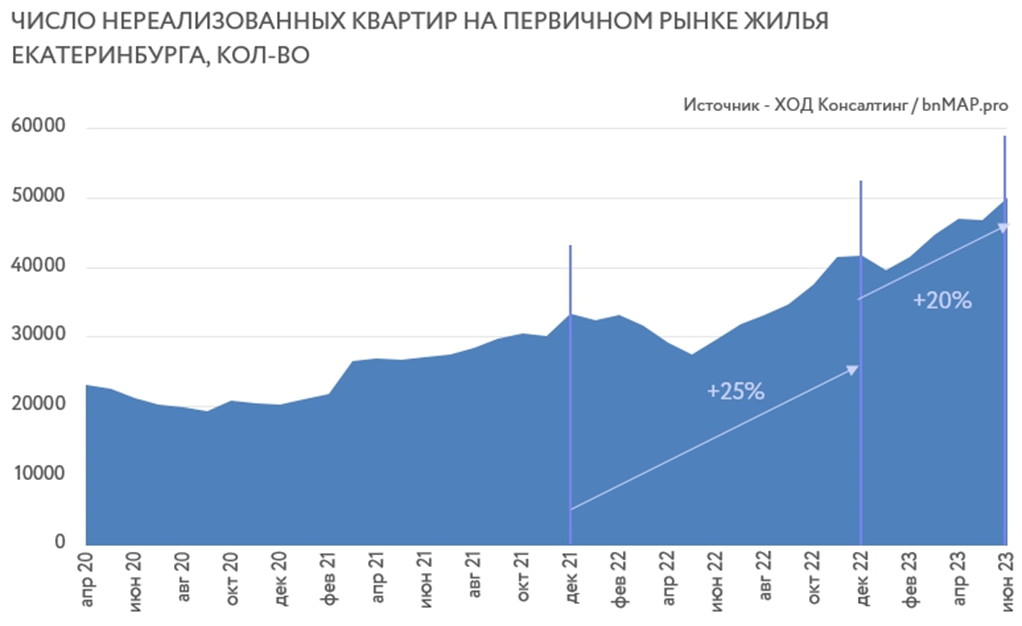

К концу июня 2023 года рынок новостроек подошел с рекордно высоким числом нереализованных квартир – около 50 тысяч. Из них лишь 2,6 тысяч находилось в сданных домах, остальные – строятся. Доля готовых новостроек пока остается низкой и не растет. Большинство проектов, которые сдавались в эксплуатацию в начале 2023 года застали период повышенного спроса 2021 года и не испытывали проблем с реализацией остатков.

В прошлом, 2022 году объем предложения на первичном рынке Екатеринбурга вырос на 25% на фоне падения продаж. В 2023 рост предложения происходит одновременно с восстановлением спроса, но темпы роста ассортимента с учетом высокой базы очень приличные – 20% за 1 полугодие. Пополнение рынка происходит как за счет местных компаний, так и усилиями новых девелоперов. Такое масштабное обновление девелоперского состава происходит впервые и его последствия можно будет оценить лишь через год-два. С точки зрения продукта большинство новых компаний не удивляют местный рынок, но и не выглядят блекло. А вот с агрессией в процессе выхода на рынок у новичков все в порядке. Это касается не только форматов продвижения или работы с партнерами. Рост конкуренции в текущих условиях – это не только борьба за покупателя. Растущий объем строительства требует новых ресурсов и новых кадров по всем направлениям. Если традиционные участники имеют возможность перераспределять нагрузку между сотрудниками, то новым приходится привлекать с рынка, на котором и так мало свободных специалистов.

С позиции покупателя текущий рынок остаётся привлекательным. Можно, конечно сетовать на высокие цены, процесс адаптации к текущему уровню еще не закончен. Но такого широкого ассортимента на первичном рынке жилья Екатеринбурга еще никогда не было. А выбор - это не менее важный фактор чем цена. Другое дело, что максимально широкий ассортимент есть у покупателей компактного жилья, выбор семейных форматов увеличивается медленнее. Изменение предложения за последний год (июнь к июню 2022):

· Студии: + 108%

· 1-комнатные: + 76%

· 2-комнатные: + 54%

· 3-комнатные: + 44%

· 4-комнатные: – 10%

Объем продаж вернулся к пиковым уровням 2021 года, но это не всех радует

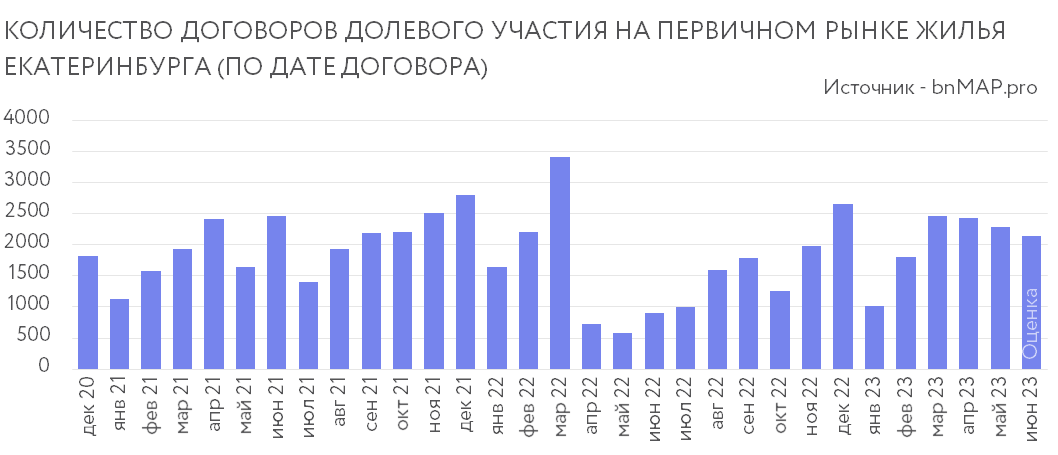

С тех пор как рынок новостроек начал опираться на льготные ипотечные программы, его отличительной чертой стала повышенная волатильность. Короткие циклы подъема продаж сменяются такими же непродолжительными периодами охлаждения или падения спроса. Ситуация 2022 года не изменила данной особенности, а лишь усилила ее – обвальное падение числа сделок весной сменилось быстрым восстановлением спроса во второй половине 2022 года. Уже в конце прошлого года число договоров долевого участия в строительстве вернулось к высоким показателям 2021 года. Тогда это связывали со страхами отмены льготного кредитования. До последнего момента было неясно продлят ли программу на 2023 год. Поэтому очередное падение продаж в начале текущего года было вполне прогнозируемым и ожидаемым. Но уже с февраля на рынке фиксируется уверенный подъем, а весной рынок выходит на уровень декабря предыдущего года и пиковых показателей 2021.

Важную роль в процессе роста числа сделок сыграл и девелоперский оптимизм. Застройщики не остановили процесс вывода на рынок новых проектов, напротив – нарастили его. Проектное финансирование принципиально изменило процесс принятия инвестиционных решений и чувствительность к риску. В предыдущие периоды падения продаж девелоперы возвращались к новым проектам крайне медленно и осторожно. Сейчас низкие результаты продаж не являются ограничением для наращивания портфеля проектов. Это увеличивает риски отдельных проектов, но ведет к росту рынка в целом по городу. Больше проектов на рынке, больше внимания к новостройкам со стороны потенциальных покупателей, больше сделок со стороны тех, кто ждал подходящего предложения. Общее число сделок на рынке растет, но проблема в том, что темпы реализации квартир по отдельным проектам - не увеличивается, по многим из них - остаются низкими после падения в прошлом году. Сегодня ежемесячный темп продаж по Екатеринбургу оставляет лишь 5-6% от текущего числа непроданных квартир. Пока эта цифра не критичная, но она заметно ниже 2021 года – около 8-10%.

Ценовой фон для принятия решений почти не меняется

Конец прошлого года прошел под диктовку ценовых стимулирующих программ. На фоне возросшего спроса и страхов упустить возможности льготного кредитования девелоперы старались законтрактовать как можно больше покупателей для того чтобы создать резерв на начало туманного 2023 года. Скидки, действительно, позволили многим компания продать достаточно много. Но резервы для ценового стимулирования у большинства продавцов ограничены, особенно по тем проектам, которые только вышли на рынок.

В первой половине 2023 года на рынке присутствуют скорей декларативные дисконты, реальные скидки остались в прошлом году. В целом большинство продавцов сохраняет стабильную ценовую политику. Уйти ценам заметно выше не позволяет повышенная конкуренция, а ниже – согласованные с банками экономические модели. При этом средняя цена по Екатеринбургу постепенно повышается из-за смещения предложения в сторону более компактных квартир и более дорогих территорий. На текущий момент условия для принципиального изменения сложившегося рыночного баланса не сформировано.

Публикация подготовлена специально для журнала «Стройкомплекс Среднего Урала»

Михаил Хорьков,

директор ООО «ХОД Консалтинг»,

руководитель аналитической службы УПН,

партнер bnMAP.pro в Екатеринбурге и Свердловской области