Насколько я припоминаю, про историю проникновения концепции случайного блуждания в финансовую математику я уже писал достаточно подробную и развеселую статью, помимо этого, не так давно я выкладывал Python код с пояснением, посредством которого вы лично могли убедиться, насколько временной ряд полученный совершенно случайно может напоминать график движения биржевого актива со всеми присущими ему трендами, флетами, фигурами технического анализа, волнами Эллиота, уровнями Фибоначчи и стохастиками.

А теперь пришло время взглянуть на то, как концепция случайного блуждания может помочь нам в прогнозировании будущих цен биржевых активов. Ну и попутно ввести в наш оборот несколько понятий которые понадобятся нам в дальнейшем.

Давайте представим себе что мы планируем приобрести на бирже крипто деривативов АЕ несколько фьючерсов ВТС, предполагая что курс ВТС будет расти и такая покупка принесет нам прибыль.

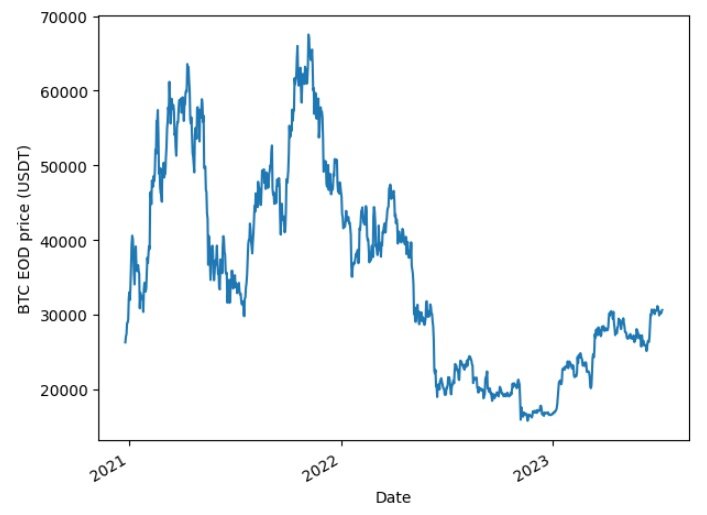

Использовать в наших исследованиях мы будем тот-же набор данных (цены закрытия дня ВТС) который использовали в предыдущих статьях при составлении наивной модели. Наш датафрейм включает в себя данные дневных цен закрытия ВТС за несколько лет, с 27 декабря 2020 года, по 17 июля 2023 года.

На рисунке ясно виден растущий тренд, начавшийся январе 2023 года и продолжающийся поныне. Однако в 2021-2022 годах наблюдались и резкие изменения тренда: периоды, когда он резко возрастал, а затем снижался.

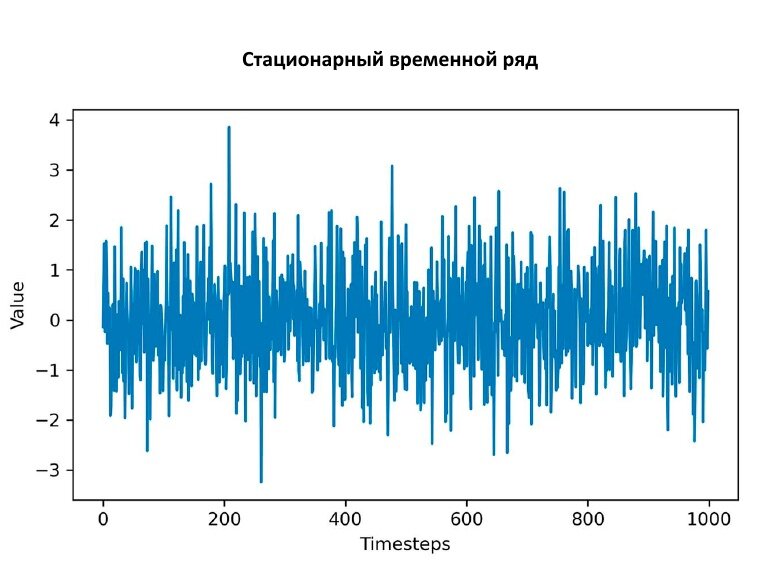

Вскоре вы убедитесь в том, что дневная цена закрытия BTC может быть смоделирована с помощью концепции случайного блуждания. Для этого сначала определим, является ли наш процесс изменения цены ВТС стационарным или нет.

Стационарный процесс — это стохастический процесс, у которого не изменяется распределение вероятности при смещении во времени. Следовательно, такие параметры, как среднее значение и дисперсия остаются неизменными.

Если окажется что исследуемый нами процесс не стационарен, то для того, чтобы привести его к стационарному виду нам необходимо будет научиться приводить его к стационарному виду посредством метода различия/разницы.

Затем с помощью графика автокорреляционной функции мы сможем сделать вывод о том, что дневная цена закрытия BTC может быть аппроксимирована с использованием концепции случайного блуждания.

Следите за продолжением серии статей.