Закончилась торговый месяц июнь и по традиции отчитываюсь об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с экспериментом рекомендую прочитать вступительную статью.

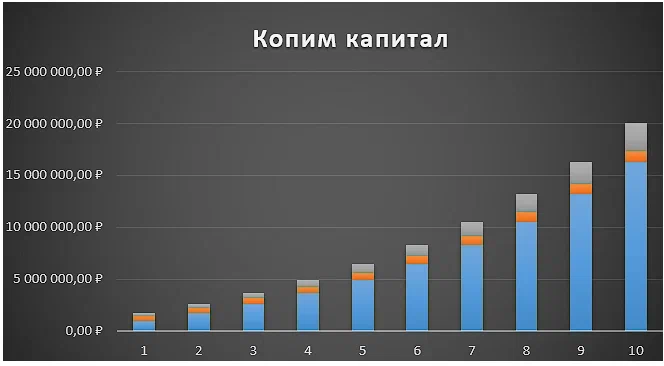

Мои долгосрочные цели

- Синий - начальная сумма

- Оранжевый - пополнения

- Серый - доходность

Положение дел на данный момент

- Синий - начальная сумма

- Желтый- доходность

- Оранжевый - пополнения

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за июнь 2023 года

В очередной раз отчёт публикуется в тридцатых следующего месяца, что серьезный недочёт. Опять ставлю себе цель публиковать месячные отчёты в течение первых пяти дней нового месяца, ведь с каждым последующим днём актуальность становиться ниже.

По старому календарю на июнь 2023 года приходятся 120-124 недели эксперимента. Еженедельные пополнения разбиты по месяцам, в этом году их будет 11, сумма пополнений в месяц - 55 000 ₽.

Выделил основные для себя события июня 2023 года:

- Ключевая ставка - 7,5%, без изменений

- Петербургский форум и основные по моему мнению моменты

- Редомициляция Polymetal в Казахстан и "дорожная карта"

- Разделение QIWI на международный и российский бизнес

- ЧВК Вагнер и субботний мятеж

- Редомициляция и Эталон

- Выкуп акций Магнит у нерезидентов

Ключевая ставка без изменений и будущие изменения

Банк России принял решение сохранить ключевую ставку на уровне 7,50% годовых.

Не забегаем вперед на июль и новость опубликована в конце июня. Некоторые депутаты решили заняться популизмом и заявили, что ключевую ставку надо снизить до 4%, так же слышал от "наших слуг", что ЦБ РФ иностранный агент.

Все понимают, что инфляция в 4% годовых нарисована и понижать резко ставку до 4% бред. Кто будет давать в займы под 4-5% годовых ? Кто будет держать деньги на вкладах под 4% ?

Петербургский форум и основные по моему мнению моменты

Глава «Роснефти» Игорь Сечин выступил резко против повышения налоговой нагрузки на нефтяную отрасль ради восполнения недополученных в 2023 году нефтегазовых доходов бюджета.

Игорь Сечин возложил ответственность за снижение бюджетных доходов на плохие результаты «Газпрома», что не является «поводом перебрасывать налоговую нагрузку на нефтянку». Также «Роснефть» вновь подняла вопрос о либерализации экспорта газа и снижении тарифов на электроэнергию.

Прогнозы по поводу доходов Газпрома в ближайшие годы неутешительные, при этом государство хочет получать налогов от нефтегазовой отрасли, как минимум не меньше чем раньше, поэтому логически можно предположить, что другие компании начнут платить больше.

Потенциальным повышением налогов недоволен Сечин и кто может быть доволен повышением налогов кроме государства? Он хочет, чтобы снизили тарифы на электричество, дали продавать газ куда он хочет и чтобы не обложили дополнительными налогами.

По словам Путина, Россия обязана увеличивать расходы на оборону для защиты суверенитета.

Ждём увеличение расходов на военку и учитывая текущее положение бюджета ожидаю снижение расходов на другие отрасли. Учитывая, что наш бюджет в 2023 году будет дефицитным и увеличивать его нет возможности, то думаю будут сокращать расходы на медицину, образование, пытаясь вывести эти сферы на самоокупаемость и коммерцию. ВПК радуется, расходы на Министерство обороны вырастут, медицина и образование хотят привести к образцу развитых стран. Думаю в будущем будут развиты медицинские страховки и кредиты на обучение :).

Председатель Банка России Эльвира Набиуллина заявила, что есть риск возврата к плановой экономике. Госпожа Набиуллина поддержала идею приватизации и заявила, что в России есть что приватизировать без ущерба стратегическим интересам страны.

Думаю, что активы хотят продать по максимальным ценам и будут продавать только излишки до 50%+ акция. Можно посмотреть все компании с показателем выше и предположить, что в будущем их могут приватизировать.

Глава ВТБ Андрей Костин считает, что цена доли в «Яндекс» завышена. По его мнению, если бизнес пытаются продать без предусмотренного законом для выхода иностранных инвесторов дисконта, нужно передать его под контроль Росимущества, как это было сделано с финской Fortum.

Не понимаю почему ВТБ не выдали очередной займ и не дали выкупить Яндекс с 50% скидкой относительно рынка. 30% Магнита с 50% скидкой надо было тоже дать выкупить ВТБ, чтобы банк вышел на прибыль. В его словах есть доля адекватности, но тут уже игра интересов Воложа, государства и инвесторов с деньгами. Воложу нужны деньги за рубежом, государству нужно, чтобы компания нормально функционировала в интересах государства и граждан, инвесторам с деньгами нужны максимальные скидки и контрольный пакет.

Глава ФАС Максим Шаскольский считает неправильным заключать мировое соглашение с металлургическими компаниями из-за роста цен на продукцию. «Поэтому мы работаем над тем, чтобы цены были снижены»,

Ждём очередной негатив и падение котировок или дополнительный налог на металлургические компании? Видимо в России не рыночная экономика и любые прибыли выше нормы будут облагаться дополнительными налогами. Сегодня рекорд, завтра дополнительный налог.

В этом вижу основную проблему российского фондового рынка и экономики в целом. У вас компания добывает ресурсы из земли, оптимизировала процесс, сократила расходы, получила рекордную прибыль - получила дополнительный налог. В итоге прибыль стала меньше, чем до оптимизации. Компания получила рекордную прибыль и бюджету нужны деньги - получите налог.

Учитывая, что во многих крупных компаниях мажоритарий государство, ему во многих случаях выгодней вынуть из компании деньги с помощью старых или новых налогов, чем делиться с инвесторами. Не удивлюсь если windfall tax станет постоянным налогом. Не удивлюсь если в следующем году рекордную прибыль Сбера "заберут" с помощью налогов.

Государству всегда нужны деньги и нужен бюджет на уровне расходов, сейчас растут расходы значит надо увеличить доходы.

Президент РФ Владимир Путин поручил ускорить перевод активов отечественного бизнеса в российскую юрисдикцию, а также упростить регистрацию бизнеса в специальных административных районах до декабря 2023 года.

Данная новость позитив для компаний, которые торгуются на российском фондовом рынке, имеют активы в России, но головную компанию за границей. Считаю, что в ближайший год все компании переедут добровольно или потом принудительно.

Редомициляция Polymetal в Казахстан и "дорожная карта"

Крупнейший российский производитель серебра и один из ведущих золотодобытчиков страны Polymetal перенес дату завершения редомициляции (смены места официальной регистрации) с британского острова Джерси в финансовый хаб «Международный финансовый центр "Астана"» (МФЦА) в Казахстане с 17 июля как минимум на две недели.

Проигнорирую информацию за июль, так как отчёт за июнь 2023 года и ссылаясь на информацию июня можно предположить, что согласно плану компания проведет редомициляцию до окончания второго квартала. Многие почему то уверены, что после этого компания начнёт выплачивать дивиденды и они будут поступать владельцем акций, которые купили их на Московской бирже.

Где в дорожной карте компании указана данная информация? Следующий шаг в четвертом квартале 2023 года - собрание акционеров для одобрения процесса разделения активов. В первом полугодии 2024 года компании планирует окончательно разделить активы.

Основной риск для российского инвестора в акции Polymetal - продажа российского бизнеса со скидкой, вывод денег за рубеж и игнорирование интересов акционеров с Московской биржи.

Сейчас вышестоящий депозитарий на купленные акции Polymetal - Euroclear, соответственно цепочка следующая

Вы → Депозитарий брокера → НРД → Euroclear → Реестр

P.s возможно есть ещё контрагенты

Меняется прописка и смена листинга с Лондонской биржи на МФЦА. Думаю, что в первую очередь смена листинга сделана только потому что на российскую структуру компании санкции и вариантов возобновить торги акциями нет. Как только компания избавиться от российских активов она попробует вернуться на Лондонскую биржу.

Да, дивиденды могут теоретически вернутся, но переведут их в Euroclear и там они пойдут на поддержку Европы :). В такой ситуации регулятор и государство должны "обломать" и не дать продать российские активы без скидок, защитить интересы российских миноритариев и не дать вывести деньги в дружественную юрисдикцию. Будет полным провалом если Polymetal продаст российские активы без скидки, выведет деньги в "дружественный" Казахстан, далее подаст заявку на возвращение на LSE, как компания не имеющая ничего общего с Россией и в будущем эти деньги распределит игнорируя инвесторов с Московской биржи

Разделение QIWI на международный и российский бизнес

9 июня 2023 года QIWI, российская компания, зарегистрированная за рубежом объявила о разделений бизнеса на российский и международный. Это произошло после решения NASDAQ не исключать компанию с биржи. До 30 июня QIWI передаст все российские активы АО «Киви», до 30 августа подготовит промежуточную финансовую отчетность, а также завершит отказ от активов, расположенных в России. Компания планирует до 11 сентября продемонстрировать NASDAQ соблюдение всех требований, необходимых для продолжения листинга.

Есть некоторые опасения, что регулятор проигнорирует интересы российских миноритариев учитывая небольшое количество их капитала в расписках данной компаний. Хоть и кажутся странными такие рассуждения, но думаю, что первые лица государства , да и сам регулятор заинтересован защитить интересы российских инвесторов во всех расписках данных компаний и как минимум за свои расписки в рублевом эквиваленте мы получим не меньше, чем их стоимость на момент разделения.

Учитывая, что у Qiwi денег на счетах на уровне капитализации и эти деньги в российской юрисдикции, компания хочет выделить иностранные активы, а с российскими расстаться, то опасений становится меньше. Единственное опасение, что нас оставят с расписками иностранной Qiwi, которые заблокированы в Euroclear и руководству компании до миноритариев из России нет дела.

Неопределенностей много и не понятно как закончится разделение, думаю, что не меньше текущей стоимости мы российские миноритарии получим.

ЧВК Вагнер и субботний мятеж

Конечно освещение ситуации запоздало на месяц, но упомянуть в отчёте её точно стоит, чтобы в будущем посмотреть на свои мысли.

Мятеж начался и закончился за 24 часа и что самое главное для фондового рынка начался он уже вечером в пятницу, когда закончилась основная сессия. Торги в субботу на бирже не проводятся и проводили их только в Тинькофф на внебиржевом (гоняли записи в своем депозитарии). В субботу в среднем акции падали на 10%, в обед брокер закрыл торги, думаю, что это попросил сделать регулятор.

Были различные заявления от президента и мятежников, но в итоге все закончилось хорошо, как для страны, так и для российского фондового рынка. Я не исключаю, что это был "ход конём", не слишком верю в реальным мотивы ЧВК Вагнер идти до последнего.

Рынок в понедельник очень осторожно держался на уровнях вечерней сессии пятницы, во вторник видимо все поняли, что последствий субботы не будет и рынок вернулся к значением основной сессии пятницы. В дальнейшем к концу недели вырос относительно пятницы предыдущей недели.

Если бы конфликт продолжился, то в понедельник могли увидеть ситуацию 24 февраля 2022 или 21 сентября 2023 с десятками процентов минуса по индексу Московской биржи.

Редомициляция и Эталон

Эталон сделал первичный листинг на Московской бирже, 17 августа проведет делистинг расписок с LSE.

Многие аналитики после 18 месяцев сначала массовых санкции и СВО "вдруг" заговорили по поводу идей в расписках российских компаний. Что важно в текущей ситуации и выглядит перспективным для расписки ?

- мажоритарий в российской юрисдикции

- мажоритарию нужны дивиденды

- компания раньше платила дивиденды

В большинстве российских расписок проблема в том, что мажоритарий находится на Кипре и ему переезд в российскую юрисдикцию не интересен, его задача получать дивиденды в недружественную страну. Для него нынешняя ситуация с блокировкой вывода прибыли из дочек ООО в России в головную компанию на Кипре, аналогична тому, что головная компания будет в России, а дивиденды до кипрского траста доходить не будут.

В текущей ситуации уникальность расписок Эталона в том, что мажоритарий компании находится в российской юрисдикции, ему нужны дивиденды,. Так же есть расписки Ozon, но в отличии от Эталона компания не платит дивиденды и на данный момент особой нужды в редомициляции нет.

С одной стороны учитывая чистый долг АФК Системы в 900 миллиардов ₽ и процентных расходах в 115 миллиардах ₽ потенциальные 2 миллиарда ₽ незначительная сумма, но с другой у компании на счетах 84 миллиарда ₽, процентные расходы 5 миллиардов ₽ в год и что мешает продвинуть на голосовании повышенные дивиденды? Думаю, Эталон может удивить двойными дивидендами в 20 ₽, а то и более.

Выкуп акций у нерезидентов от Магнит

Компания предложила иностранным инвесторам продать свои акции по 2215 ₽ и готова выкупить 30% акционерного капитала, хотя ранее было предложение только на 10%. У компании есть деньги и логично, что лучше вложить их в выкуп своих акции с 50% скидкой, что в итоге даст больше позитива котировкам, чем выплата дивидендов, которые облагаются 13-15% налогом.

Для акционеров и компании новость позитивная, но не понимаю государство, думаю это предложение одобряло оно. Учитывая нынешние реалии в геополитике, блокировку российских активов в недружественных странах, не понятно, почему власти одобрили потенциальный вывод 1 миллиарда $ за расписки Магнита иностранным акционерам. Европейские власти уже в открытую пользуются выплатами по заблокированным акциям НРД, судя по новостному фону не готовы их отдавать.

В итоге условный Джон из США или Великобритании купивший расписки Магнита получит за них 50% от стоимости, что в текущей ситуации лучше чем ничего, а русский Иван с акциями того же Walmart сидит и смотрит на замок в приложении ? Думаю некоторая часть российских инвесторов готовы были бы отказаться от иностранных активов за 50% от их стоимости.

Второй вопрос: почему некоторые компании государство берёт под свое управление, а условные 30% Магнита одобряет продать ? Даже если представить, что условно недружественные нерезиденты продадут все активы в России за 50% от рыночной стоимости, то они получат свои 50%, но в будущем рассчитывать на возвращение доступа к иностранным активам российским инвесторам остается только мечтать.

Отделение и отслеживание российских активов

Выделил российские активы в отдельную таблицу и сформировал несколько правил: всего 20 компаний, 50% - на первые пять компаний, 25%- на следующие пять, 25% на оставшиеся десять.

Красным выделены компании из высокорискованного портфеля, в будущем планирую добавить ещё один цвет, который будет выделять компании из вечного портфеля.

Сейчас стоимость всех активов менее 3 миллионов ₽ и на данный момент не вижу смысла увеличивать количество компаний в нём. В будущем с учётом добавление компаний в вечный портфель возможно расширение списка до 25-30 бумаг.

Присматриваюсь к добавлению новых бумаг, на данный момент рассматриваю акции Норникеля, считаю бизнес перспективным. С одной стороны рубль резко упал к валютам, с другой не видно особого роста в акциях Норникеля, видимо многие инвесторы недовольны временной отменой дивидендов, да и у компании планировались большие капитальные затраты на бизнес. Думаю, что сплит акций, возвращение к дивидендным выплатам и будущие отчёты смогут вернуть позитив к бумаге. Хочется взять по минимумам 2022 года, но видимо не судьба :), самое главное не затягивать с покупкой.

Рассматривал в свое время в сентябре-октябре 2022 года акции металлургов и хотел добавить в портфель к ММК еще НЛМК или Северсталь. Ожидал ещё более низких цен, поверил про долгосрочный негатив, потерю европейского рынка, непонятные сроки возвращения дивидендов и моя ставка не сыграла, а потом перестал отлеживать эти компании. За 9 месяцев акции НЛМК выросли более чем в 2 раза, аналогично близки к этому показателю и акции Северстали, а мой портфель остался с небольшой долей ММК, которую в этом месяце немного увеличил.

Про состояние портфеля на текущий момент

В зависимости от процентного соотношения денег и производных инструментов в портфеле, формирую план покупок и делаю их в течение месяца. Задача держать уровень кеша в 30%, тем самым могу делать покупки рискованных инструментов и держать себя в руках, чтобы не скупить все раньше времени.

Покупки реальный портфель

- Россети - 110 000 штук - средняя 0,0989 ₽

- ММК - 250 штук - 46,27 ₽

- VK -3 штуки - 622 ₽

- Газпром - 20 штук - 8 715 ₽

- Сургутнефтегаз - 200 штук - 28,45 ₽

- Ozon - 4 штуки - 1962 ₽

Покупки виртуальный портфель

- Ozon - 4 штуки - 1962 ₽

- VK -3 штуки - 622 ₽

Учитывая текущую неопределенность в геополитике и мировой экономике, не спешу сокращать количество денег в портфеле до 30%. Учитывая инфраструктурные риски в китайских акциях, их на данный момент не рассматриваю. Осторожно присматриваюсь к ETF на Гонконгский рынок, сейчас по моему мнению низкий курс ₽ и думаю он может на 10% укрепиться, хотя есть риски и дальнейшего ослабления.

Высокорискованные активы и вечный портфель

Четыре бумаги близки к выполнению цели и думаю, что в текущей ситуации при растущем рынке они могут быть выполнены к концу лета.

Двадцать расписок Ozon перенес в основной портфель, оставил 20 расписок, которые были куплены изначально и цена цели для продажи половины - 2252,06 ₽. Стоимость близка к цели и имеет большие шансы пробить её после публикации квартального отчета.

Тридцать три расписки VK переместил в основной портфель и оставил 100 расписок изначально купленных для высокорискованного портфеля. Цель по цене - 1092,99 ₽, думаю, что в следующем году цель может быть достигнута. У компании планируется редомициляция, с рынка ушли иностранные конкуренты, компания является дочкой Газпрома через различные структуры, возможно в далеком будущем начнут платить дивиденды :).

Qiwi к сожалению, а может быть и к счастью не разогнали до 783,9 ₽ до разделения бизнеса. Сейчас эта новость будет решающей и от неё зависит, что в итоге достанется после разделения владельцам расписок купленных на Московской бирже. Много зависит и от отчёта, разделение планируют сделать до конца лета, думаю до конца года будет полная определенность с бумагами. Мне идеально было бы переместить Qiwi в вечный портфель до этих новостей, но видимо не судьба.

Globaltrans - информации по редомициляции нет, с дивидендами аналогично, есть только информация по ставке с вагонами, которая позволяет компании хорошо зарабатывать. Думаю, что акции в районе 600р за штуку уже будут перекупленными, максимум по ним в районе 650 ₽. Сейчас позитив к текущей стоимость в том, что не платили дивиденды полтора года и прибыль копится на счетах российских дочек. Компания может вернуться к выплате 80р дивидендов в год, но вопрос только в том, когда?

В GEMC аналогичная идея, аналогичные ожидания - редомициляция, возобновление дивидендных выплат. Если не ошибаюсь у компании цены привязаны к евро, он вырос, цены тоже, возможно увеличение чистой прибыли. Акции уже пробивали мою цель, но у меня не была выставлена заявка. Думаю, в этом году будет первая волна переездов и компания попадет в неё. Уже были новости по смене реестра.

Итоги июня 2023 года

- В реальном портфеле облигации - 3,08%, деньги - 34,03%, дивиденды и купоны - 2,06%. Итог = 39,17 %.

- Пополнения: 55 000 ₽

- В июне 2023 года стоимость портфеля выросла на 3,41% по сравнению с маем 2023 года.

Реальный портфель на 108 974 (-55 818 за май) ₽ больше, чем виртуальный

Мой виртуальный портфель - актуально на 30 июня 2023 года

Мой реальный портфель - актуально на 30 июня 2023 года

Более активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий,подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.