Продолжаю по понедельникам инвестировать на фондовом рынке. Ввел сегодня на ИИС 2 500 рублей и прикупил акций.

Вот что сегодня купил:

3 лота Алросы по цене 77,27 рублей за акцию.

6 паев SBMX по цене 16,556 рублей за штуку.

Всего на счету 736 000 рублей.

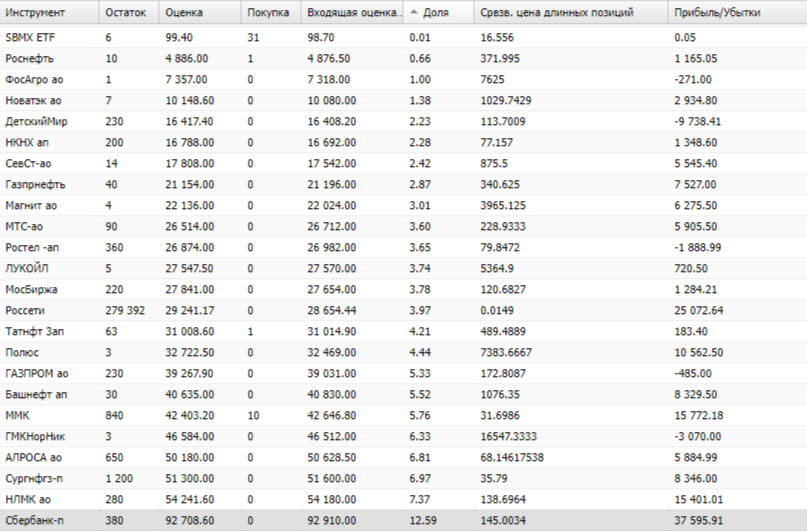

В целом портфель сейчас выглядит так:

Алроса сегодня немного снижается в цене, но в целом за последнее время она уже достаточно неплохо подросла. Но пока продолжаю ее покупать, цена более менее низкая. К тому же есть вероятность получения дивидендов в этом году.

Помимо прочего, сегодня в моем портфеле появился новый эмитент, как возможно уже некоторые заметили, кто следит за моим портфелем.

SBMX - это такой биржевой фонд от Сбера, который инвестирует в широкий российский рынок. Если конкретнее, то он инвестирует в акции и депозитарные расписки, входящие в состав Индекса МосБиржи полной доходности «брутто». Более менее точно следует за индексом.

Дивиденды данный фонд не выплачивает, а реинвестирует их внутри фонда. Это и плюс и минус одновременно. В чем минус? В том, что фонд не создает денежный поток для инвестора. Плюс же заключается в том, что это российский фонд. А российские фонды, как известно, не платят налоги по дивидендам.

Вообще, как мне видится, инвестиции в биржевые фонды целесообразно осуществлять только в том случае, если вам еще далеко до тех времен, когда вы собираетесь жить исключительно с созданного вами капитала.

Понятно, что есть правило 4% и чтобы жить с капитала не обязательно иметь дивидендные акции, которые создают денежный поток. Инвестор, конечно, может просто продавать нужное количество акций (паев) биржевого фонда и жить на эти деньги.

На первый взгляд вроде и не принципиально, разницы большой нет - жить на дивиденды или на деньги с продаж паев. Но все дело в том, что мы не должны забывать о спадах на рынках. Если допустим рынок грохнулся на 40-50%, то продавать паи фондов становится просто не выгодно.

Естественно, что можно и ужаться, продавать понемногу... Но все дело в том, что инвестор никогда не знает наперед сколько по времени будет длиться медвежий рынок или "нижнее плато", когда акции будут на низах.

С дивидендными акциями картина другая. Да, во время просадки рынка эти акции тоже падают в цене и дивиденды могут сокращаться или вовсе отменяться. Но тем не менее, если портфель достаточно диверсифицирован, то он так или иначе будет продолжать генерировать определенный денежный поток.

Если этот денежный поток будет достаточный для жизни, то распродавать хорошие акции по низким ценам не придется. Так легче пережить кризис. Разумеется многое зависит от суммы капитала. Я бы даже сказал - от количества активов (дивидендных акций).

Понятно, что с фондами на акции можно иметь и фонды на облигации или же отдельно покупать облигации. Например, можно, когда рынок на верху, больше (или - только) вкладывать в облигации. А если рынок и за ним индексный фонд рухнул, то можно жить на доходы с облигаций (дивиденды, погашения, продажи). А если позволяет облигационный капитал, то и покупать индексный фонд на акции на низах.

В общем, различных вариантов и стратегий инвестирования много. Каждый сам решает - как и во что инвестировать, и инвестировать ли вообще.

Я же решил попробовать понемногу вкладывать в данный фонд и посмотреть что будет. Просто пытаюсь еще более диверсифицировать (разнообразить) свой портфель.

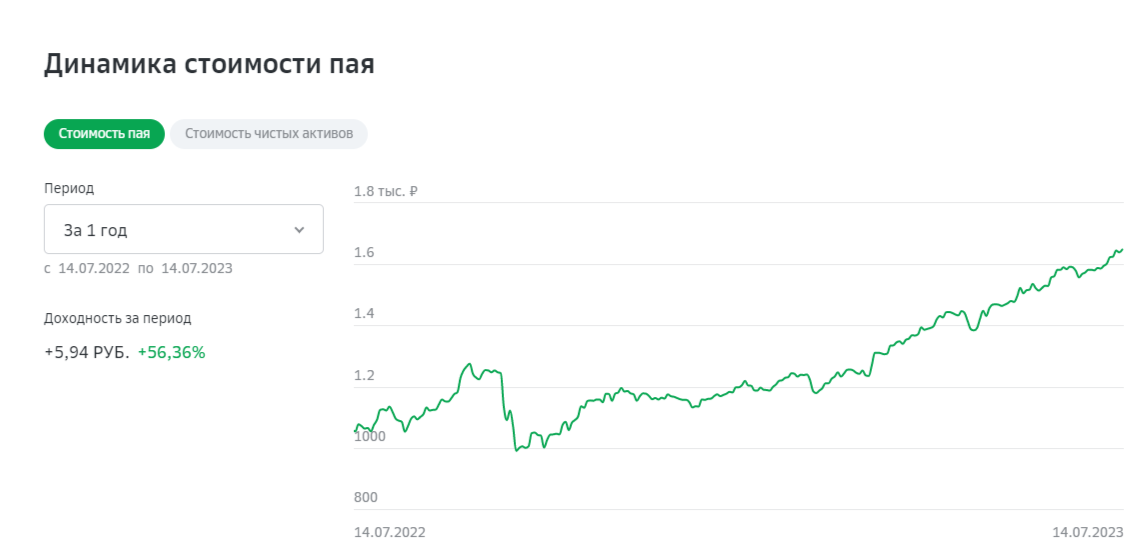

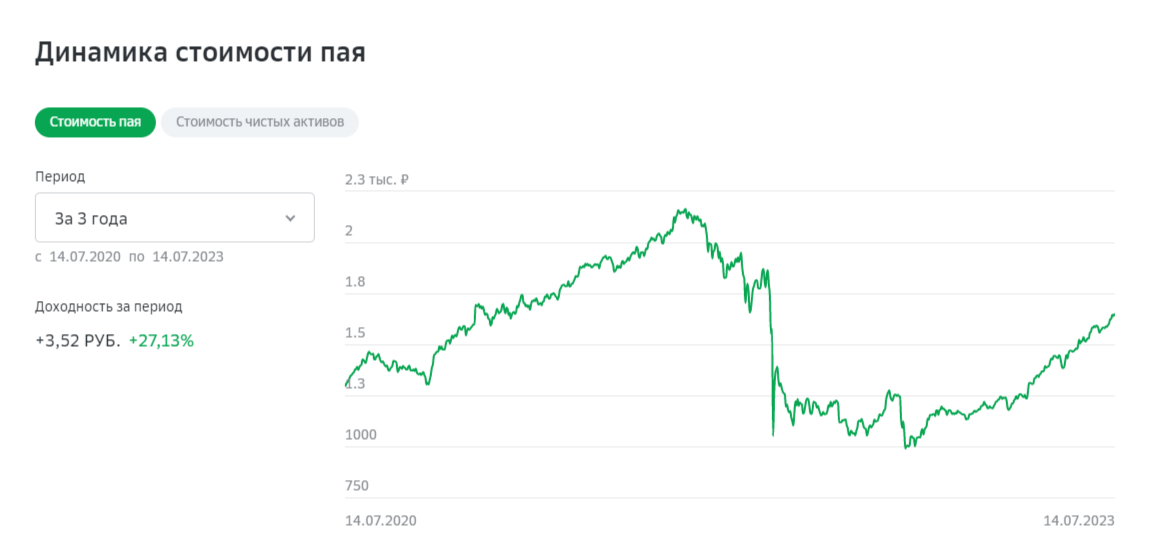

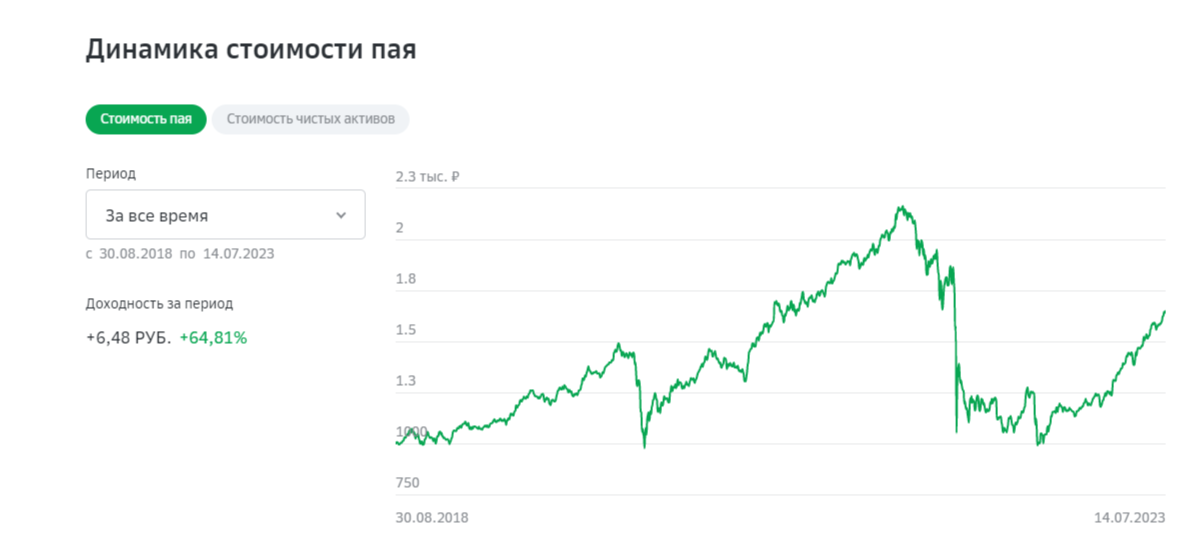

Несмотря на то, что за удовольствие иметь в своем портфеле данный фонд нужно платить комиссии, но результат как мы видим все-таки есть.

Вообще, подобные фонды хороши тем, что можно не сильно вникать в деятельность компаний для выбора в портфель. За инвестора все делают управляющие фондом/ми. Инвестиции для ленивых, скажем так.

Но стоит не забывать, что и на "фондуху" бывает проруха. Не забывайте, что произошло в прошлом году с фондами от Финекса. Хотя Финекс - это иностранная организация, поэтому все так сложно.

Но заблокированы не только фонды иностранных организаций. У меня вот например заблокирован фонд от ВТБ "VTBA" на индекс S&P 500. Фонд хоть и российский, но инвестировал он в американские акции. Вот и проблемы.

Сейчас кстати этот фонд уже передан другой управляющей компании. А инвестиционное приложение от ВТБ у меня вообще перестало работать (уже давно). Сертификаты какие-то там нужно устанавливать и все такое. Лень, пока разбираться, да и необходимости нет. ИИС у меня все равно у другого брокера, а с ВТБ буду разбираться когда разморозят фонд. Если разморозят.

Это, что касается фондового рынка. Но сегодня у меня были инвестиции не только на ФР.

Решил я в общем еще более круто разнообразить свои инвестиции и заглянуть в краудфандинг. И не просто я туда заглянул, но и начал немного инвестировать в малый бизнес через специальную инвестиционную платформу созданную для этого дела. Точнее будет сказать "начал давать займы бизнесу".

Платформу я выбрал "ВДело".

Есть и другие более разрекламированные подобные платформы, но я остановился на этой. Почему? Мне понравилось то, что у них есть такая опция для заемщиков - залог. То есть, заемщики не просто берут деньги под честное слово, но еще и могут что-то заложить (здание, машину и т.д.).

А так, платформа как платформа. Лицензия ЦБ имеется. Минимальные инвестиции - 1 000 рублей. То есть, все вполне адекватно.

В общем, вчера зарегался на платформе... ну как зарегался, просто зашел через аккаунт на Госуслугах, заполнил недостающие данные о себе, админы все проверили, вчера был выходной, сегодня вот уже могу начинать инвестировать.

Чем собственно сегодня и занимался. Оставалось у меня на одной карте 3 000 рублей, вот их и закинул на платформу. Две из них уже "раздал".

По 1 000 рублей каждому. Если вам не понятна суть краудфандинга (слово то какое сложное), то объясню. В общем, это когда много инвесторов собираются и скопом инвестируют в какую-то компанию или ИП.

Если еще проще, то это когда много разных чуваков и чувих занимают понемногу разному маленькому и среднему бизнесу. С миру по нитке, что называется.

Заемщик (бизнесмен) также как и инвестор регистрируется на бирже, рассказывает о своем бизнесе, рассказывает для чего ему нужен займ и ему дается определённый период времени на платформе для сбора средств.

Инвесторы читают информацию о заемщике, анализируют ее (все документы) и принимают решения - давать или не давать (деньги). Если за определенный срок набирается нужная сумма, то займ заемщику выдается. Если же нужная сумма не набирается, то инвестору возвращаются его деньги. В моем случае - это 1 000 рублей. Как видно из скрина выше, для набора денег остается 7 и 5 дней. Посмотрим, наберется нужная сумма или нет.

Про самое интересное чуть не забыл. Про процентные ставки. Они могут быть разными. Как видно из скрина выше, я выдал займ под 15% и 21% годовых. Один заемщик предоставляет залог.

Кстати, сама платформа оценивает заемщиков и формирует рейтинг от 1 до 10. Все это делается на основании финансового состояния заемщика.

Ну и инвестор конечно же сам может оценить финансовое состояние того или иного заемщика. Информации предостаточно.

Налоги с дохода платятся как обычно - 13%. Комиссии для инвесторов на платформе не предусмотрено, для заемщиков она имеется.

В общем, всю информацию при необходимости можно прочесть на самой платформе.

По графику платежей можно ориентироваться сколько и когда будет капать денег. На этом тоже можно выстроить интересный пассивный доход.

Но, конечно, нужно не забывать, что данный вид инвестиций является высокорисковым. Все-таки всегда есть шанс нарваться на недобросовестного заемщика.

Чтобы минимизировать риски, нужно тщательнее подходить к анализу заемщика, ну и по максимуму диверсифицироваться.

Пока присматриваюсь, буду просто занимать по минимуму - по тысяче рублей. Если что, то не очень страшно будет потерять эти деньги. К тому же платформа сама занимается взыском денег с недобросовестных плательщиков. За это она берет с инвесторов 20% от инвестированной суммы.

Так что, если кто-то тоже собирается еще более диверсифицировать свой портфель, то можете протестировать данную платформу. Вот ссылка.