Сейчас ее имя мало кто помнит, но в 1970-е в США это была настоящая сенсация на фондовом рынке: Джеральдин Вайс, домохозяйка, ставшая «гранд-дамой дивидендов». Опишем ее метод и применим на российских акциях.

При чем тут дивиденды

Джеральдин Вайс — дипломированный финансист и инвестор-самоучка. Несмотря на многолетний опыт оценки акций, она не могла устроиться на работу консультантом, поскольку женщин в то время на такие позиции не брали.

В возрасте 40 лет она основала издание Investment Quality Trends, где публиковала свои инвестиционные идеи под именем J. Weiss. В их основе были методы Бенджамина Грэма, но переработанные с фокусом на дивидендные доходности.

Статистика доходностей не сохранилась, но большинство идей были успешным. Издание стало популярным, и автора пригласили на телевидение. В 1977 г. Вайс появилась на публике, открыв подписчикам и всему миру, что она женщина.

В тогдашней прессе ее шутливо прозвали Grande Dame of Dividends (гранд-дама дивидендов), намекая, что она единственная дама в этой профессии. В 1988 г. вышла ее книга «Дивиденды не врут», где она раскрыла суть своей стратегии.

Как работает ее метод

Для отбора акций Вайс использовала семь этапов, три из которых прямо или косвенно касались темы дивидендов, еще два использовали стандартные мультипликаторы и одна довольно редкая, но интересная метрика.

1. Берем компании, недооцененные по ставке дивиденда (чем выше доходность на акцию, тем лучше).

2. Оставляем компании, которые последние 12 лет наращивали дивиденд хотя бы на 10% в год.

3. Капитализация должна быть не выше 2 размеров баланса (P/BV < 2).

4. Мультипликатор P/E (стоимость / прибыль) не должен превышать 20.

5. Коэффициент выплат не должен быть выше 50% (не более половины прибыли на дивиденды, чтобы было куда расти).

6. Долг не превышает 50% капитализации компании.

7. Акция отвечает критериям «голубой фишки» (ряд критериев, которые сводятся к тому, что это самые ликвидные бумаги в индексе).

Как это повторить в России

Навскидку можно сказать, что всем критериям Вайс ни одна акция РФ не соответствует, но сам принцип вполне можно адаптировать под местные реалии, например, сократив сроки наблюдения и скорректировав мультипликаторы.

1. Берем компании, у которых доходность ближайшей выплаты за календарный год выше средней за 7 последних стабильных лет (2015–2021 гг.)

2. Оставляем компании, которые за 10 лет увеличили дивиденд в рублях как минимум в 2 раза (то есть рост оказался не меньше, чем у индекса МосБиржи в среднем).

3. Мультипликатор P/B ниже среднего по отрасли.

4. Мультипликатор P/E ниже 6 (меньше среднего исторического по рынку).

5. У компании должна быть официальная дивидендная политика (например, 50% FCF, или 25% по РСБУ, или 50% по МСФО, или любая другая).

6. Долг/EBITDA ниже, чем у конкурентов, а если не с чем сравнить, то ниже всего рынка акций (0,85).

7. Акция входит в индекс широкого рынка МосБиржи и в нем попадает в топ-50 по обороту за год.

Какие акции стоит брать

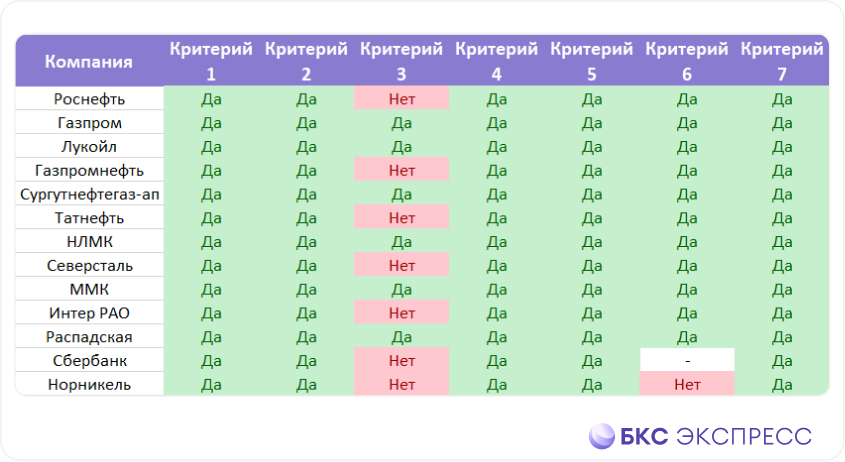

Ниже в таблице приведены наиболее подходящие кандидаты, отвечающие как минимум пяти критериям из семи. В том числе бумаги, по которым выплаты были приостановлены (предполагая, что они все же вернутся).

В нефтянке наиболее очевидный выбор стоит между ЛУКОЙЛом и Сургутом, но можно взять оба. Среди металлургов больше всех очков у НЛМК и ММК. Среди банков за отсутствием вариантов остается только Сбер.

Есть соблазн взять дешевый и в прошлом действительно годный кейс Газпрома. Метод госпожи Вайс этому не противоречит. Из угольщиков формально проходит Распадская (хотя перспективы выплат туманны). В энергетике — Интер РАО.

Итого, имеем портфель недорогих бумаг, оцененных по их дивидендной истории (+ взгляд БКС на каждую из акций):

• Сбербанк-ао (Покупать. Цель на год: 350 руб. /+42%)

• Газпром (Держать. Цель на год: 210 руб. /+24%)

• ЛУКОЙЛ (Покупать. Цель на год: 6800 руб. /+24%)

• Сургутнефтегаз-ап (Покупать. Цель на год: 52 руб. /+22%)

• НЛМК (Держать. Цель на год: 200 руб. /+8%)

• ММК (Покупать. Цель на год: 62 руб. /+26%)

• Интер РАО (Покупать. Цель на год: 5,6 руб. /+35%)

• Распадская (Покупать. Цель на год: 680 руб. /+130%)

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.