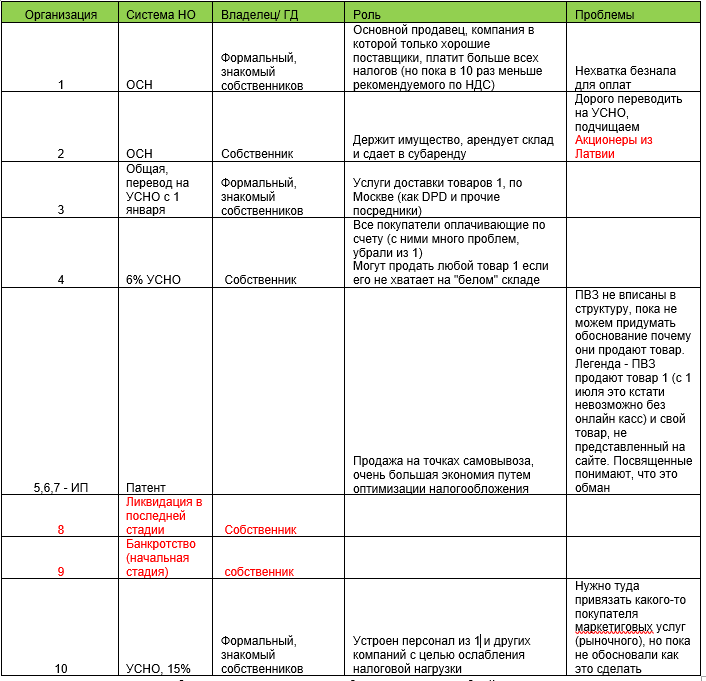

В данной статье расскажу о том, как я оптимизировал за несколько итераций юридическую схему бизнеса одного из крупнейших в прошлом магазинов детских товаров akusherstvo.ru.

Напомню о себе: я наработал большой опыт по оптимизации финансовых функций в различных сферах бизнеса, решал задачи как оптимизации процессов, так и «схем» бизнеса. Задачи были от простых «платить сумму близкую к нулю» до обеления компаний и подготовки к вероятной продаже. Про последний кейс и пойдет речь в этой статье.

На момент начала работы над проектом (а я тогда в этой компании работал финансовым директором и «причесать бизнес для потенциального инвестора» было одной из 5 задач, озвученных в первый рабочий день) в компании была очень сложная схема, которая никому не нравилась и никто не был готов ее упростить.

Последняя компания была открыта при мне, что было конечно ошибкой. На которых учатся.

Итак, была одна большая компания (1), но у нее вечно не хватало денег для оплаты поставщикам, так как деньги шли через схему из других ЮЛ. Эта компания единственная, существующая до сих пор из всего большого перечня. Так как у нее не хватало белых денег для оплаты поставщикам, сразу не понятно было с какой стати это получилось. Почему бы не обелить входящие потоки принудительно?

Следом идет компания (2), которая только держала имущество (стеллажи и техника для склада), арендовала склад и сдавала его в субаренду первой компании. В итоге ее функция совершенно не понятная.

На третьем ЮЛ были оформлены курьеры и эта компания в целом принимала ДС от клиентов, ну и развозила товары. Как таковая прокладка УСН между клиентами и главной компанией (1), что сразу чревато вниманием налоговиков.

Также было 3 ИП, которые служили ТОЛЬКО для оптимизации налогообложения, при этом никакой красивой легенды для этого не было придумано. Это были несколько пунктов выдачи заказов, выручки у которых почти не было. Вся белая выручка подпадала под патент и особо не облагалась.

Было ИП собственника, функции также не понятны. И 2 компании, предшественницы первой большой, были в стадии ликвидации.

Первый этап – сжатие

На первом этапе мы приняли решение ликвидировать старые компании, предшественницы основной. Они слишком долго существовали, имели проблемы в учете, и ликвидации возможны были только через «специальные службы» и платно.

Затем было принято решение ликвидировать компанию № 2, арендующую склад. У нее не было никакой операционной деятельности, и все имущество и арендные договоры были перенесены на новую компанию. Также было ликвидировано ИП собственника и консалтинговая компания, созданная мною по ошибке.

Итог первого этапа:

- снизили число организаций на 4;

- сократили административные расходы на их обслуживание;

- риски снизились так как самые плохие компании были закрыты.

2 этап – работа с ПВЗ и филиалами

На момент начала работы около 40% платили наличкой курьерам или при получении товара. Через 3 года, не без помощи пандемии, доля таких операций стала всего 15%.

Компания использовала наличку по стандарту – для зарплаты. Кроме того, на основном предприятии постоянно не хватало денег для оплаты поставщикам, приходилось тупо обелять часть выручки, отбивая ее по кассе по потребности. И еще наличка тратилась на поставщиков (были и такие).

Так как доля налички сократилась, то и эффект от ПВЗ снизился кратно. Клиенты больше не платили там за товары – преимущественно рынок сам двинулся в сторону предоплаты. Мы начали переводить ПВЗ и закрыли все 3 ИП, которые их содержали.

Для работы с ПВЗ было открыто новое юрлицо – ООО «ВЭЙТЕКС», в целом можно было работать и с текущим большим ЮЛ, но как показала практика, это было большим плюсом. Открыв юрлицо с ОКВЭД «Розничная торговля», мы смогли в пандемию получить кредит на ФОТ от Правительства Москвы на 35 млн. рублей, а затем он был списан – то есть прощен. Одно только это дело принесло компании 35 млн. рублей чистой не налогооблагаемой прибыли сопоставимой со всей операционной прибылью всего интернет-магазина.

Итоги второго этапа:

- сильно сократилась «ненужная» серая выручка. Попутно поставщиков пришлось также переводить на белые рельсы;

- снижение административных расходов на обслуживание 3 ИП;

- отпала идея легендирования ПВЗ: теперь они принадлежали большой белой ОСН компании.

3 этап – работа с поставщиками УСН

На самом деле 3 этап начался параллельно со вторым, но его стоит описать отдельно, так как в нем совершенно другой принцип.

Некоторые наши организации существовали только для того, чтобы оплачивать поставщикам, работающим на УСН. Потому что если ты покупаешь у УСН и затем реализуешь на ОСН, то ты платишь очень много очень стремного налога НДС.

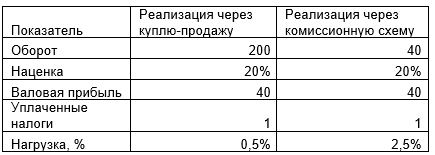

Доля поставщиков УСН была около 10%. Мною была предложена комиссионная схема торговли, которая сейчас у всех маркетплейсов развита, но в 2018 году мне это казалось ноу-хау.

Итак, переведя эти 10% поставщиков на основную организацию, мы выполнили 2 задачи:

- сократили число юридических лиц еще на 2 – в них больше не было необходимости;

- не увеличивая фактический объем уплаченных налогов, мы увеличили формально налоговую нагрузку как уплата/оборот компании.

Последний фактор мы стали развивать дальше. Ниже таблица, как это выглядит в идеальном мире, к которому можно стремиться:

Таким образом, переводя поставщиков на комиссионную схему работы, мы получаем более красивую цифру, на которую обращает внимание налоговая.

Кроме этого, такая схема выгодна для кеш-флоу компании. Но сейчас уже такая схема развита повсеместно и ею никого не удивить.

По итогам 5-летней работы из 9 юрлиц мы пришли всего к 2 большим компаниям. Почему осталось 2? Просто оборот к тому времени составлял уже около 5 млрд. рублей в год, и были опасения, что мы станем слишком заметны для налоговой. Но в целом, компания в 2021 году вела сделку по продаже AliExpressRussia, и в итоге все бы свелось к одной компании. События 24.02.2022 поставили крест как на этой сделке, так и на перспективах других нишевых некрупных игроков, выживать будет все сложнее, обеляться надо, и борьба с крупнейшими маркетплейсами будет все ожесточеннее.