Приветствую тебя! Если ты сейчас думаешь о покупке своего угла, то моя уважуха! Не каждый решается на такой шаг. Но, знаешь, бывает, решился, а потом бац, и смотришь на квитанции и ежемесячные платежи по ипотеке, и кажется, что они все больше, а бабосиков в кармане все меньше. Вот тут-то и приходит на помощь твой старина Леви.

Я давно в этой теме, за плечами километры проданных квадратных метров, и знаю толк в вопросе. Покупка квартиры — это не только радость нового дома, но и финансовые вопросы, которые могут стать головной болью. Но не будем о грустном, а посмотрим на ситуацию с яркой стороны.

В этой статье я расскажу тебе о том, когда лучше всего покупать квартиру. Тут и теория процентных ставок, и примеры из реальной жизни, и мои личные советы. Так что садись поудобнее, и готовься узнать, как обыграть систему и стать владельцем своего угла без лишних затрат. Поехали!

Теория процентных ставок

Перед тем как углубиться, давай обсудим базовую штуку, которую нужно знать каждому. Это процентная ставка. Кажется, что это какая-то банковская фигня, но на самом деле это довольно важная вещь, которая влияет на всю экономику, в том числе и на рынок недвижимости.

Процентная ставка — это цена, которую ты платишь за заем. Банк говорит: «Бро, я тебе одолжу бабосы, но ты мне вернешь их с процентами». И вот эти проценты и называются процентной ставкой. Кто ее устанавливает? Центральный банк. Он устанавливает ключевую ставку, и от нее уже отталкиваются все остальные банки.

Но как это связано с недвижимостью? Да прямиком! Если ставки низкие, люди могут позволить себе взять ипотеку. Больше людей хотят купить дом или квартиру, и что мы имеем? Правильно, спрос растет, а за ним и цены. Именно так мы и увидели, как цены на недвижимость в России в последние годы ушли вверх из-за поддержки низких ставок государством.

Но что происходит сейчас? Ставки поднимаются, ипотека становится недоступной, спрос падает, и цены тоже идут вниз.

Так что следующий раз, когда ты увидишь новость о том, что ЦБ изменил ставку, знай, что это может повлиять и на твои планы по покупке квартиры. Весь прикол в том, что процентная ставка — это не просто число. Это ключ к пониманию того, как работает рынок недвижимости.

Давай на примере:

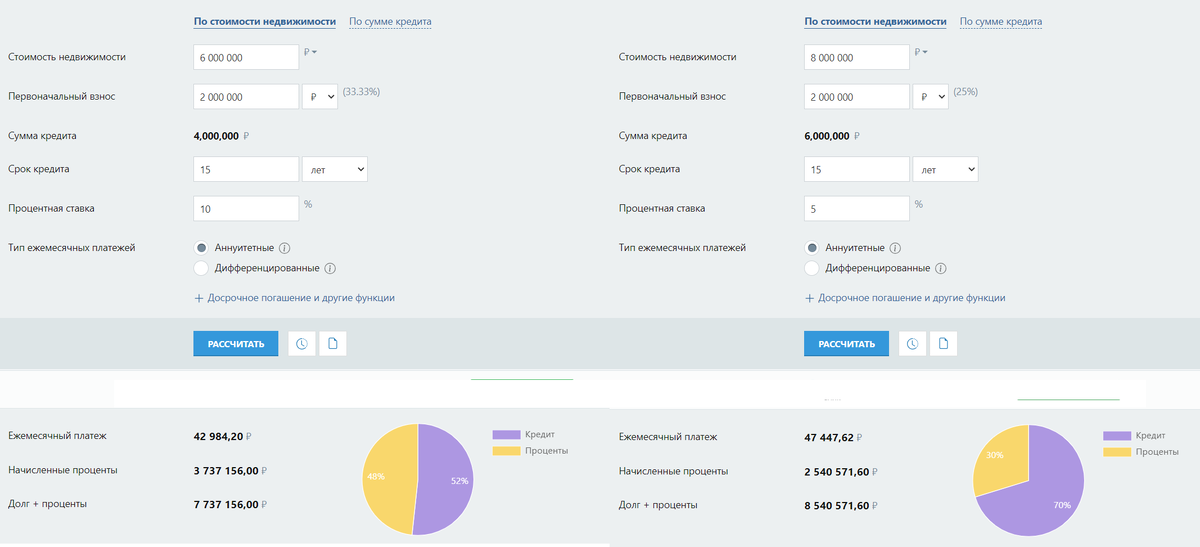

У нас есть два братана: Рома и Леха. Рома — крутой чел, урвал недавно ипотеку под 5% и купил хату за 8 млн с первоначальным взносом 2 млн. А Лехе не так везло. Он взял ипотеку три года назад под 10%. Казалось бы, Рома в выигрыше. Но давай посмотрим на это под другим углом.

Леха купил такую же квартиру, когда рынок был на дне, за 6 млн с тем же взносом 2 млн. 10% — это не шутки, такую ипотеку брал не каждый, а значит, цены были ниже. Так что, пока Рома радуется маленькой ставке, Леха платит по своей большой, но за квартиру, которую купил по более низкой цене. А теперь возьми калькулятор и посчитай, кто платит больше. А ведь и ставку Леха может пересмотреть, рефинансировать под те же 5–7%, что он и год назад и сделал.

Получается, что Леха в итоге оказался в плюсе: мало того, что его платеж меньше, так еще и квартира подорожала на 2 ляма за 3 года. А Рома взял квартиру под маленький процент, но цена на нее была завышена. И вот когда наступил период высоких ставок, цены на квартиры начали падать ну или по крайней мере перестали расти.

Получается, что покупать квартиру выгоднее, когда ставки высокие, рынок в стагнации и все боятся покупать. Звучит как-то неинтуитивно, но это правда жизни.

От низких ставок в выигрыше только застройщики, они получают прирост цены к своему продукту. Именно они и лоббируют снижение ставок по ипотеке, подкупая чиновников и депутатов.

Вот такой вот мирок. Пока одни покупают по низким ставкам, другие сидят и ждут своего часа. Так что смотри по обе стороны улицы, прежде чем переходить. Не позволь себя обмануть кажущейся выгодой.

Распределение рисков при покупке недвижимости

Я дам всего 4 совета, но это база, без которой, ты потеряешь деньги и время.

1. Инфраструктура – Ключ к комфорту и выгоде: выбор места — это не просто выбор дома, это выбор всего твоего окружения. Школы, больницы, магазины, парки — всё это стоит на вес золота. Если ты собираешься проживать в этой квартире, эти вещи обязательно учитывай. Не хочешь ездить за продуктами в другой конец города, верно? А если это инвестиция, то помни формулу: хорошая инфраструктура = высокая стоимость аренды. Расположение — это всё!

2. Агент по недвижимости – твой бро в этом деле: не думай, что справишься сам. И не доверяйся первой попавшейся тете Клаве с объявления. Подбери хорошего агента, который выторгует для тебя скидку больше, чем берет комиссии. Если комиссия агента 100 тысяч деревянных, то это минимальная скидка, которую он должен для тебя выбить. Не забывай и о том, что агент обеспечивает юридическую чистоту сделки и страхует тебя от кидалова. У меня есть проверенный агент, который все это обеспечит. Пиши мне в комменты ник в телеге, я дам контакт.

3. Ремонт – скрытая угроза твоего бюджета: не забывай про ремонт! С уходом иностранных компаний цена ремонта выросла. Посчитай, во сколько тебе обойдутся работы. Может быть, проще купить квартиру на вторичке, где всё уже сделано? Подумай об этом.

4. Плати опережающими платежами: при опережающем платеже по ипотеке возникает выбор между сокращением срока кредита и уменьшением ежемесячного платежа. Изначально может показаться, что уменьшение срока - это же экономия на процентах, но важно учитывать ещё одну сторону медали. Выбирая уменьшение ежемесячного платежа, вы получаете больший финансовый зазор и снижаете риски в случае неожиданных обстоятельств, таких как потеря работы или нестабильность в бизнесе. Это особенно актуально в текущей экономической ситуации. С точки зрения переплаты, при одинаковых суммах опережающих платежей, разница будет отсутствовать, независимо от того, на что вы сосредоточены - на сокращении срока или на уменьшении платежа.

Заключение от Леви

Так что, друзья, с покупкой недвижимости все не так просто, как может показаться на первый взгляд. Это игра с большими ставками, где риск и вознаграждение идут рука об руку. Используйте мои советы, подходите к делу с умом и помните – важна не только цена квартиры и процентная ставка по ипотеке, но и множество других факторов.

Я знаю, у вас осталось много вопросов. Давайте обсудим их! Какие сложности вы столкнулись при покупке квартиры? Что вы думаете о текущем состоянии рынка недвижимости? Есть ли у вас секреты, которыми вы хотели бы поделиться? Давайте обсудим это в комментариях ниже. И помните, вместе мы сильнее!