Собственно, подтверждение теории описанной в недавней публикации. Речь о том, что покупая новостройку в ипотеку при оплате услуг банка за сниженную ставку, дольщик переплачивает дважды

Подробнее здесь

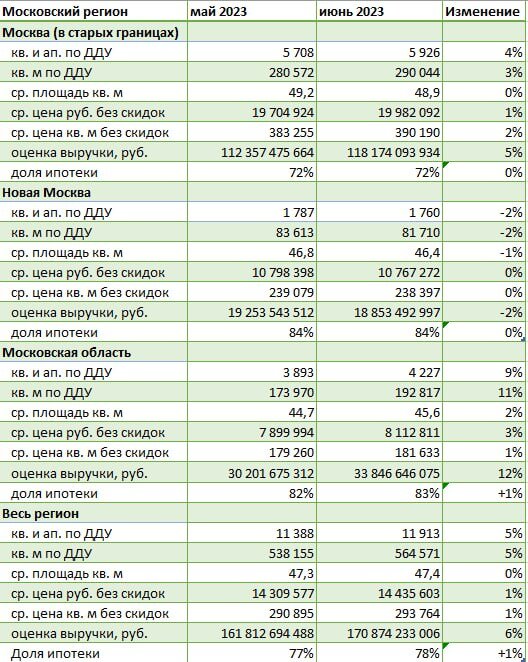

Вышли данные по продажам новостроек Москвы от dataflat. В целом ничего примечательного, московские застройщики продолжают отыгрывать низкие показатели прошлого года.

Но, как говориться, есть одно НО!

Для ясности, рассмотрим динамику и комментарии от тех, кто считал

Итак, в сравнении с предыдущим месяцем, июнь без изменений – динамика практически нулевая по всем фронтам

Плюс 5% по продажам, цены (без учёта скидок и акций) прибавили чисто символический процент, выручка застройщиков, соответственно, плюс 6%

В ипотеку продают 78%, в мае – 77%

В общем, ничего не происходит

Теперь по году, июнь 2022 к июню 2023г.

И здесь самое интересное! Именно здесь проявляется наша теория в цифрах

По московскому региону продажи выросли в среднем на 34%. Без эйфории, рынок продолжает отыгрывать прошлогодний провал

Июньские показатели по регистрациям сделок в Московском регионе, хотя и существенно выше, чем в 2022 году, но ниже 2021 года на 22%.

dataflat

Собственно, интересно не это, а вот что - при годовом приросте цен, напомню, без учёта скидок, на 16%, выручка застройщиков увеличилась, на минуточку, на 53%!

Улавливаете смысл?

Разница между ростом цены метра и объёмом выручки 37%

Вот оно, завышение цен за счёт ипотечных программ застройщиков и разрыв 40% между вторичным рынком и новостройками, о котором говорят в ЦБ

Причём здесь наша теория?

Очень просто!

Если в прошлом году эта разница уходила банкам в виде единовременного платежа, то теперь она оседает в карманах застройщиков.

Банки же стимулируют продажи продавая снижение ставок за дополнительную плату, тое есть, ещё плюс 20-30%

Прямое подтверждение того, что дольщик – ипотечник нынче стрижен дважды!

Программы от застройщиков со сверхнизкими ставками возможно и ушли, но цены и разрыв, остались на том же уровне и вместо этих программ банки начали продавать снижение ставок.

Это всё что изменилось

Интересно, когда наши граждане научатся считать?

Мнение автора