🎉 В начале июня Ozon провел масштабное оффлай-мероприятие в Москве, в котором приняло участие около 8 тысяч предпринимателей и частных инвесторов. Поблагодарим компанию за столь впечатляющий уровень открытости!

📣 В ходе выступления представители Ozon озвучили несколько важных тезисов:

✔️ Компания увеличила прогноз на 2023 год по росту GMV до 70%.

✔️ Бизнес растет значительно быстрее рынка электронной коммерции в целом. Так в 2022 году, GMV Ozon вырос на 86%, против 39% в среднем по рынку.

✔️ Пока потенциал роста не исчерпан, платить дивиденды нет смысла.

✔️ Сохраняется большой потенциал для развития в регионах, так как проникновение там все еще низкое по сравнению с крупнейшими городами.

✔️ Планируют занять рыночную долю в 30-40%. По итогам 2022 года было около 17%.

✔️ Еще одна точка роста - финтех услуги. Уже сейчас половина оборота совершается с использованием Ozon карты.

✔️ Капитальные затраты в ближайшее время продолжат расти, но за счет эффекта масштаба, их доля от GMV будет снижаться.

✔️ Главный риск для бизнеса - ухудшение общей экономической ситуации в стране.

🚀 Результаты 1 квартала подтверждают амбициозные планы компании:

📈 GMV (товарооборот) вырос на 71% г/г. Пока бизнес находится в фазе активной экспансии, именно этот показатель будет оставаться ключевым и отражать динамику развития.

❗️Как видим, компания справляется с озвученным прогнозом! Отдельно отметим, что такой рост наблюдается на фоне высокой базы 1 квартала прошлого года, когда после всем известных событий начался ажиотажный спрос.

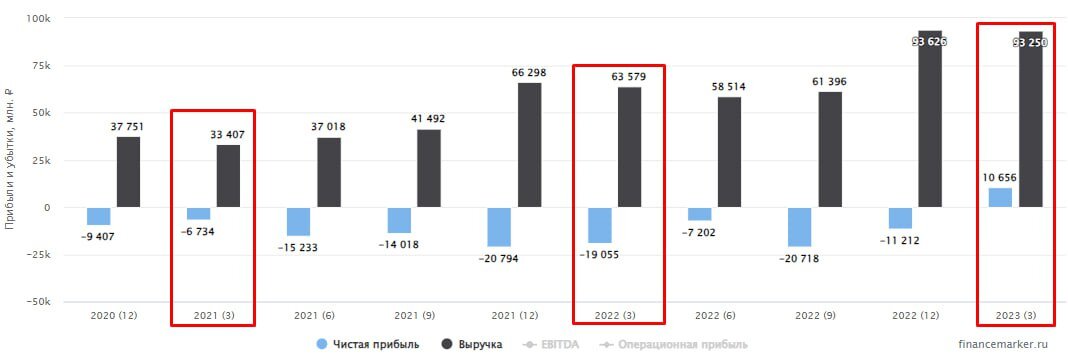

📈 Выручка увеличилась на 47% г/г. Отметим значительный рост рекламной выручки на 197% г/г. Рекламный сегмент приносит уже 11,6% всех доходов.

🔥На фоне продолжающейся экспансии, Ozon постепенно улучшает свою операционную эффективность: валовая прибыль выросла в 9 раз г/г, скорректированная EBITDA достигла рекордных 8 млрд рублей. Компания активно снижает расходы в пересчете на заказ и развивает юнит-экономику. Эффект масштаба работает все лучше и лучше.

📈 Чистая прибыль также оказалась положительной, но здесь решающую роль сыграл разовый фактор досрочного погашения еврооблигаций.

🧮 Акции Ozon даже по текущей цене нельзя назвать дорогими, мультипликатор P/S = 1,3x. При сохранении текущих темпов выручки, в следующем году он может сократиться до 0,9x к текущей цене.

🧮 Чистый долг по итогам квартала оказался отрицательным, поэтому риски, связанные с дефицитом ликвидности или необходимостью допэмиссии, компании пока не грозят. Более того, если бизнес сможет выйти на стабильную траекторию положительной операционной прибыли, эти риски станут еще менее вероятными.

🧐 Ozon активно заявляет о своих амбициях и, самое главное, подтверждает слова на деле. Если вас не пугают инфраструктурные риски, связанные с иностранной пропиской, Ozon может стать отличным дополнением к портфелю акций роста.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat