Российские индивидуальные инвестиционные счета (ИИС) предлагают два вида налоговых вычетов:

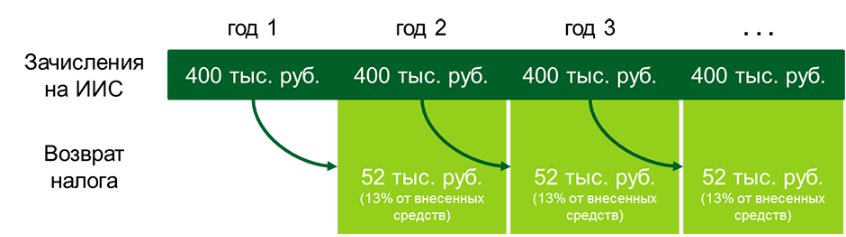

- Налоговый вычет на взносы (тип А): вычету подлежит 13% от суммы взносов на ИИС, но не более 52 000 рублей в год. Это означает, что максимальная сумма взносов, которая может быть учтена при расчете вычета, составляет 400 000 рублей в год.

- Вычет по доходам (тип Б): если выбран этот вид вычета, то все доходы, полученные в рамках ИИС, не облагаются налогом. Сюда входят дивиденды и доход от продажи ценных бумаг. Однако вычет по взносам в этом случае не предоставляется.

Чтобы было проще понять разберем в цифрах

Вычеты типа А подходят для инвесторов, которые делают небольшие вклады до 400000 рублей в год. С другой стороны, тип В больше подходит для тех, кто вносит на свой счет 1 млн рублей в год. В этом случае вся фактическая прибыль не облагается налогом. Это означает, что даже если вы получите прибыль в размере 400000, 500000 или даже 600000 рублей, вам не придется платить налог.

Какой из этих двух видов вычета вы выберете, зависит от ваших инвестиционных целей и стратегии. Если вы планируете активно торговать на фондовом рынке и рассчитываете получить значительный доход, вычет по доходам может быть более выгодным. Если вы делаете регулярные взносы и планируете инвестировать в долгосрочной перспективе, вычет по взносам может быть предпочтительнее.

Таким образом, ИИС, бесспорно, замечательный инструмент, помогающий эффективнее инвестировать и копить средства, но нужно иметь в виду:

- Вы не можете снять часть средств с личного инвестиционного счета. Можно снять только все средства и ценные бумаги одновременно и в этом случае счет будет закрыт автоматически.

- Если это произойдет до истечения трех полных лет с момента открытия личного инвестиционного счета, вы больше не имеете права на оба налоговых вычета и должны вернуть все уже полученные.

Это главное, что нужно знать перед открытием ИИС!

Надеюсь, статья была полезной. За лайк и подписку буду благодарен, а также пойму, стоит ли рассказывать дальше простыми словами о способах улучшить финансовое положение, используя различные общедоступные инструменты.