Общие ставки налога по УСН

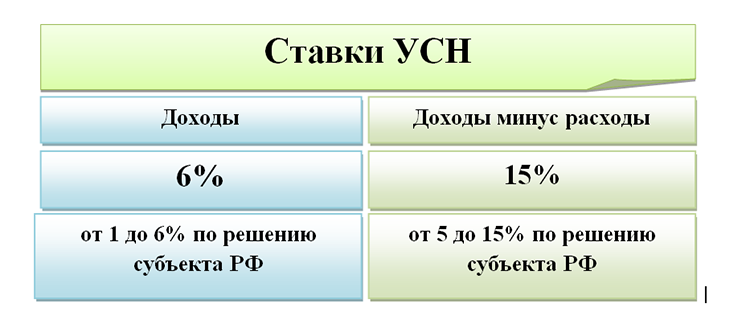

Ставка налога по УСН зависит от того, какой объект налогоплательщик выбрал для налогообложения (пп. 1 и 2 ст. 346.20 НК РФ):

При этом для «доходно-расходной» упрощенки Налоговый кодекс предусматривает возможность установления дифференцированной ставки в пределах от 5 до 15%, в зависимости от категорий налогоплательщиков. Это вправе сделать субъект РФ своим региональным законом.

ВАЖНО! При превышении дохода в 150 млн. руб. и средней численности работников 100 человек, ставки налога повышаются: УСН доходы до 8%, УСН доходы-расходы до 20%. Подробнее об этом мы писали здесь.

Ставка УСН 10%

Ставка единого налога 10% как раз и относится к дифференцированным ставкам. Из сказанного выше следует, что условиями ее применения являются:

- Принятие субъектом РФ соответствующего закона.

- Отношение налогоплательщика к льготной категории, если ставка введена не для всех «упрощенцев» региона, а только для некоторых из них. Так, субъект может вводить для льготников ограничения по виду деятельности, доле дохода, численности персонала, размеру заработной платы и т. п.

ОБРАТИТЕ ВНИМАНИЕ! Если для разных категорий налогоплательщиков в регионе действует несколько льготных ставок по УСН, а налогоплательщик относится к нескольким из них, он может выбрать наименьшую из установленных ставок (см. письма Минфина России от 22.01.2015 № 03-11-10/69516 и 29.03.2010 № 03-11-06/2/44).

Например, с 01.01.2017 УСН 10% применяется в г. Москве «упрощенцами», занятыми:

- в обрабатывающем производстве;

- управлении эксплуатацией жилого и (или) нежилого фонда;

- научных исследованиях и разработках;

- предоставлении социальных услуг;

- деятельности в области спорта;

- растениеводстве;

- животноводстве и представлении услуг в этих областях,

если выручка от них составляет не менее 75% общей выручки (см. закон г. Москвы от 07.10.2009 № 41).

Нюансы применения упрощенки в 2023-2024 годах описаны в статье.

Законом Московской области от 12.02.2009 № 9/2009-ОЗ предусмотрено, что ставку налога в размере 10% по УСН с объектом налогообложения «доходы минус расходы» могут применять налогоплательщики, которые осуществляют определенные виды деятельности, указанные в приложении к этому закону. Условием применения этой ставки является наличие выручки от этих видов деятельности не менее 70% в общей сумме доходов.

Какие льготы существуют для упрощенцев, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В Ростовской области в соответствии с законом от 10.05.2012 № 843-ЗС право на ставку 10% имеют применяющие упрощенную систему налогообложения с объектом «доходы минус расходы» субъекты малого предпринимательства. Исключение – ИП, которые осуществляют предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере оказания бытовых услуг населению. Для этой категории налогоплательщиков ставка налога установлена в размере 0%.

А в Ярославской области (закон ЯО от 30.11.2005 № 69-з) право на применение ставки 10% по УСН «доходы минус расходы» имеют организации и ИП, осуществляющие определенные виды деятельности и при одновременном соблюдении следующих условий:

- доходы от основного вида деятельности составляют не менее 70% доходов от предпринимательской деятельности;

- среднемесячная начисленная заработная плата в расчете на одного работника в налоговом периоде составляет не менее 1,2 размера минимальной заработной платы, установленного региональным соглашением о минимальной заработной плате в Ярославской области на начало налогового периода;

- отсутствие недоимки по уплате налогов, зачисляемых в бюджет Ярославской области, на дату представления декларации (уточненной декларации) по УСН.

Есть соответствующие законы и в других регионах.

Как заполнить декларацию по УСН, читайте в материале.

Итоги

Законами субъектов Российской Федерации может быть установлена ставка 10% по УСН с объектом «доходы минус расходы». При этом условия, при которых налогоплательщики могут воспользоваться такой ставкой могут различаться в каждом регионе. Узнать, применяется ли ставка УСН 10% в вашем регионе и установлены ли какие-либо особые условия ее применения, можно, обратившись в налоговый орган.