Что такое эффект финансового рычага

Эффект финансового рычага (далее – ЭФР), финансовый инструмент, позволяющий оценить целесообразность получения кредита. То есть ЭФР подскажет собственнику бизнеса будет является кредит лекарством или ядом для бизнеса.

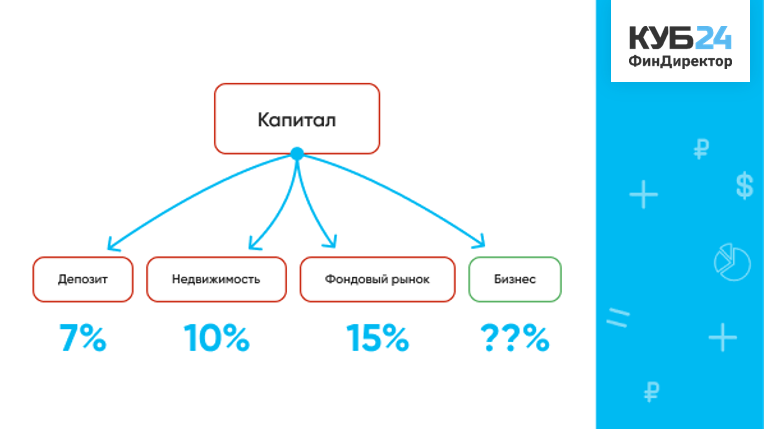

Для большего понимания, что оценивает ЭФР коротко коснемся темы инвестиций.

К примеру, у вас есть свободные денежным средства 1 миллион рублей и у вас есть желание вложить этот капитал, и конечно заработать. Вы четко знаете, что, положив деньги в банк на депозит, будете получать 7% годовых. Вы можете купить недвижимость и сдавать ее в аренду и тому подобное, это так называемый пассивный доход. Также существует доход активный, и это, в первую очередь – бизнес.

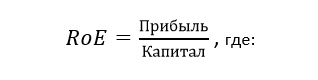

Очевидно, что чем более рискованный вид вложения капитала, тем выше доходность. Вложение средств в бизнес является самым высокорискованным размещением капитала, кроме того бизнес требует постоянного операционного управления. Считается, что доходность от вложений в бизнес должна составлять не менее 20%. Соответственно, задача владельцев бизнеса обеспечить данную доходность и осуществлять контроль за этим параметром. Доходность капитала еще называют рентабельностью капитала (RoE) описывается простой формулой:

· Прибыль - разница между доходами и расходами за год;

· Капитал – средства, вложенные в бизнес.

Таким образом, получение кредита в обязательном порядке должно приводит к увеличению RoE, в противном случае кредитная сделка не целесообразна. Эффект от получения кредита по сути и есть эффектом финансового рычага.

Как считать эффект финансового рычага?

Разберемся, что такое финансовый рычаг. Предположим у вас есть бизнес, в который вы вложили 1 000 000 рублей (капитал) и который «принес» вам прибыль в сумме 100 000 рублей, рентабельность (RoE) при этом будет равна 10%. Вы взяли в кредит еще 1 000 000 и вложили в бизнес, при этом сумма активов в вашем распоряжении выросла в 2 раза (был один миллион, стало два) и прибыль выросла в 2 раза до 200 000 рублей. Новое RoE= 200 000 / 1 000 000 = 20%.

То есть кредит послужил своего рода рычагом, что позволило увеличить прибыль и рентабельность.

Наш пример описал идеальную ситуацию, когда нет налогов и процент по кредиту равен 0%. Оценивается эффект от применения кредита, то есть от финансового рычага следующей формулой:

Выглядит немного сложно, но «съедим этого слона по частям».

Итак, налоговый корректор (красный) учитывает влияние налога на прибыль. Предполагается что с получением кредита и увеличением работающих активов увеличится и прибыль. Одновременно с увеличением прибыли вырастет и налог на прибыль.

Операционная рентабельность активов (зеленый), показывает, насколько эффективно работают активы предприятия. Причем операционная прибыль не включает в себя расходы на налоги, проценты по кредиту и амортизацию. То есть это фактический результат от основной деятельности. И тут важно правильно учесть все расходы, чтобы получить верную цифру операционной прибыли. Вроде бы все просто, но мы встречаем клиентов, которые совершают именно тут ошибку и это приводит к масштабированию убытков.

Чем больше операционная прибыль, тем, естественно, выше и рентабельность активов. Но это не все. Мы должны сравнить рентабельность активов и предполагаемую процентную ставку по кредиту (синий). То есть положительный или отрицательный дифференциал финансового рычага (коричневый). Если рентабельность ниже процентов или дифференциал финансового рычага отрицательный, то брать кредит ни в коем случае нельзя. Так как это однозначно приведет к снижению ЭФР и рентабельности капитала. Если взять такой кредит на длительный срок, банкротство обеспечено.

Финансовый рычаг (фиолетовый). Тут все просто – это отношение заемных средств и капитала. Чем больше заемных средств в бизнесе, тем больше активов в управлении, и тем больше итоговая прибыль. Но в данном случае возникает высокий риск того, что предприятие не сможет вовремя выполнить обязательства по многочисленным кредитам и займам и это приведет к банкротству. Наоборот если вести бизнес только на собственные средства, то снижаешь сумму активов в бизнесе и упускаешь прибыль. Оптимальным считается соотношение займов и капитала 50 / 50, в этом случае финансовый рычаг будет равен 1.

Таким образом, мы можем рассчитать эффект финансового рычага на рентабельность капитала и воспользовавшись таблицей принять решение брать кредит или не брать:

Этот рисунок поможет вам на механической модели представить, как работает логика эффекта финансового рычага

Если вам нужна помощь в расчете эффекта финансового рычага или нужна консультация по вопросу нужно взять кредит в вашей ситуации или нет, то проходите по ссылке и записывайтесь на встречу.

Подписывайтесь на наш канал в Дзен и переходите в группу в ТГ.

В след части статьи мы рассчитаем ЭФР на примере баланса реального предприятия.

Автор: Николай Пилецкий