Всем добра!

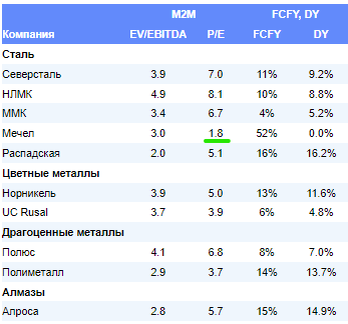

Прислал мне мой любимый брокер аналитику по металлургам:

А мой долгосрочный портфель содержит в себе три эмитента из этого списка: ММК, Русал и, конечно, Мечел. И вот смотрю я на P/E и думаю - а может взять Мечел на среднесрок?

Месяцы

На месяцах видно, что до 2011 года акция росла, а потом упала на исторический минимум. Все помнят историю с долгами Мечела, что компания-зомби, что это третий эшелон, но вот смотрим мы сегодня на показатели, на объемы, на график и видим - Мечел жив и является теперь одним из фаворитов чёрной металлургии.

Ближайшие цели на месяцах - 400, 480, 520 и 600 руб.

Годовой отчёт за 2022 год не содержит в себе цифр и точных результатов деятельности за 2022 год, только косвенные показатели и много много слов, которые внушают доверие и уверенность в хороших результатах за 2022 год. Косвенные данные говорят об отличном 2022 годе.

Последняя фин отчётность доступна только за 2021 год. Если взять её за основу и сделать простую экстраполяцию на 2022 год, то можно допустить, что результаты 2022 действительно выдающиеся, и однозначно они не учтены в текущей цене акций эмитента.

За период 2022-2021 рост выручки на 51%, рост валовой прибыли на 94%.

Ну, а чистая прибыль - она просто появилась (чего до 2021 года особо не наблюдалось).

Не буду спекулировать на тему низкой базы и "тысяч процентов", отмечу лишь, что так размышляют только дилетанты.

На самом деле появление чистой прибыли и практически кратный рост выручки и валовой прибыли говорят о том, что бизнес Мечела начал не просто выходить из пике, а буквально взлетать. Как я рассуждаю:

- Был огромный долг, предбанкротное состояние, толпа кредиторов, стоящих над душой.

- Из-за постоянного рефинансирования долга кредиторы начали влиять на операционную деятельность компании и топили за те решения, которые приводили к максимально быстрому возврату долгов, не думая о долгосрочных перспективах компании. То есть - как действует любой

банкстеркредитор - "ты мне баблосики с процентами верни, а дальше - твои проблемы". - Вдруг случился 2022 год, зелёная повестка пошла

в жопо бороде и уголь с чёрной металлургией вдруг оказались в фаворе. Тут ещё на руку сыграло приличное расширение территории нашей необъятной, а значит - и спроса. - Под этот шумок хватка кредиторов немного ослабла и Правление Мечела смогло не просто нарастить выручку по стратегическим направлениям бизнеса (куда даже не смотрели ранее кредиторы), но и за счёт валютной курсовой рокировки закрыть львиную долю кредитов, скинув с себя как процентное бремя, так и развязать свои руки от кредиторских удавок.

- Итого - компания может теперь вздохнуть и усилить развитие своих стратегических направлений, где генерируется максимальная маржа.

- Результаты этого мы увидим в 2024 году, но на пути к ним будут промежуточные отчёты, которые я надеюсь увидеть осенью этого года. И вот тогда-то цена на акции начнёт закладывать будущий успех компании и перспективу дивидендов в 2024 году.

Недели

Прошлая среднесрочная цель выхода из бычьего клина на уровне 204 рублей была достигнута и после неё прошла коррекция в формате среднесрочного треугольника. На неделях видно две зоны набора позиции и выход из среднесрочного треугольника с целью на верхнюю границу долгосрочного восходящего канала.

Судя по технике и RSI, стоит ожидать плоской или аналогичной текущей коррекцию при достижении верхней границы канала в районе 240 рублей, а дальше - выход и рост на высоту канала. Понятно, что по ходу будут промежуточные цели, коррекции и откаты, но цель очевидна и на мой взгляд - достижима на горизонте полугода.

Цели на неделях - 240, 252, 280 и 330.

Дни

На днях виден выход из коррекционного треугольника с подтверждением по классике. Как известно, опять же по классике, следующая цель располагается на расстоянии высоты первого катета треугольника, то есть - 211 и 219 рублей.

Выводы

Очень не хватает финансовой отчётности за 2022 год, если честно, но все косвенные факторы (новости, слухи, вбросы), а также отчётность за 2021 год и Годовой отчёт компании, конъюнктура и общее состояние в чёрной металлургии, валютный фактор и внутриэкономические факторы в России - всё говорит об отличных инвестиционных перспективах Мечела.

Приложения

#среднесрок #акции #инвестиции