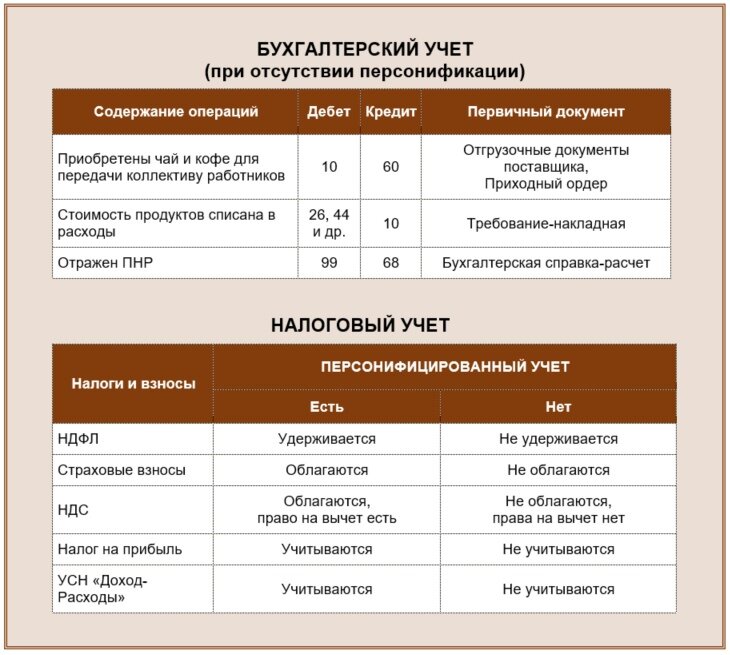

Как учитывать расходы на чай, кофе для сотрудников?

В БУ стоимость продуктов для сотрудников при передаче включается в состав расходов по обычным видам деятельности

(пп. "б" п. 41, пп. "б" п. 43 ФСБУ 5/2019, п. п. 5, 7, 16 ПБУ 10/99).

В НУ учет расходов на чай, кофе и сладости для сотрудников зависит от того, ведется ли персонифицированный учет или нет

(Письма Минфина от 07.02.2022 N 03-01-10/7881, от 16.03.2022 N 03-15-06/19733, от 21.08.2020 № 03-03-06/1/73500, от 27.01.2020 № 03-07-11/4421, от 03.08.2018 N 03-04-06/55047, от 23.07.2018 № 03-03-07/51494, от 25.08.2016 № 03-07-11/49599, от 21.03.2016 N 03-04-05/15542; Письма ФНС России от 02.06.2020 N БС-4-11/9100, от 04.03.2019 № СД-4-3/3817; п. 12 Постановления Пленума ВАС № 33).

1. ПЕРСОНИФИРОВАННОГО УЧЕТА НЕТ.

Речь идет о ситуации, когда продукты для сотрудников находятся в общем доступе, и невозможно учесть, кто из сотрудников, когда и сколько продуктов получил.

В этом случае:

✓- НДФЛ и страховые взносы не начисляются;

✓- НДС при передаче продуктов начислять не нужно, но и права на вычет «входного» НДС нет;

✓- Затраты на такие продукты не учитываются в расходах для целей Налога на прибыль или УСН «Доходы-Расходы».

2. ПЕРСОНИФИЦИРОВАННЫЙ УЧЕТ ЕСТЬ.

Речь идет о следующих возможных ситуациях:

✓- Ведется персонифицированный учет продуктов по каждому сотруднику;

✓- В трудовом или коллективном договоре предусмотрен порядок предоставления продуктов сотрудникам (например, обязанность работодателя выделять определённую сумму на каждого сотрудника);

✓- Достоверно известен точный список сотрудников, которые пользуются продуктами. И в этом случае Минфин рекомендует вычислять доход на одного человека расчетным путем (Письмо Минфина РФ от 17.05.2018 № 03-04-06/33350; Письмо УФНС России по г. Москве от 02.03.2022 N 20-21/023902@).

2.1. НДФЛ:

Чай и кофе, предоставляемые персонифицировано на бесплатной основе, рассматриваются как доход, полученный работниками в натуральной форме (пп. 2 п. 2 ст. 211 НК РФ).

Поэтому работодатель обязан оценить размер такого дохода каждого сотрудника.

Налоговой базой по НДФЛ будет рыночная стоимость переданных товаров с учетом НДС (ст. 105.3, п. 1 ст. 211 НК).

2.2. СТРАХОВЫЕ ВЗНОСЫ:

Доход работника, полученный в натуральной форме в рамках трудовых отношений является объектом обложения страховыми взносами

(пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

База для начисления страховых взносов равна рыночной стоимости продуктов с учетом НДС

(п. 7 ст. 421 НК РФ, п. 3 ст. 20.1 Закона N 125-ФЗ).

2.3. НДС:

Персонифицированная передача продуктов сотрудникам облагается НДС как безвозмездная передача

(подп. 1 п. 1 ст. 146, п. 1 ст. 39 НК).

При этом входной НДС можно принять к вычету в общем порядке

(п. 2 ст. 171, п. 1 ст. 172 НК).

2.4. НАЛОГ НА ПРИБЫЛЬ и УСН:

Затраты на продукты для конкретных сотрудников могут быть учтены в расходах на оплату труда для целей налога на прибыль и УСН «Доходы-Расходы»

(п. 25 ст. 255, п. 25 ст. 270, ст. 346.16, пп. 1 ст. 346.18 НК).

____________________________

Дорогие мои!

С «04» по «06» июля 2023 г. на Курс «Подотчет глазами бухгалтера» у меня действует скидка 40%.

Подробнее о программе и тарифах тут👉: https://clck.ru/34tyNo