Мы начинаем аналитическое покрытие акций ПАО «Абрау-Дюрсо» (ABRD). В этой статье мы коротко расскажем о компании, ее финансовых результатах, перспективах и наших оценках.

Главное:

- Группа «Абрау-Дюрсо» - российский производитель алкогольных и безалкогольных напитков, занимающий лидирующие позиции среди производителей игристого вина и шампанского.

- Выручка: +20,2% к 2021 году, чистая прибыль: +29,4%. Мы ожидаем ежегодный рост чистой прибыли в среднем на 17,3% в год.

- По текущим котировкам капитализация соответствует мультипликаторам P/Ecurrent=18,7, P/Eforward=17,3.

- Мы ожидаем рост отдачи на капитал (ROE) с текущих 15.6% до 18-19% в связи с расширением масштабов бизнеса.

- В данный момент у компании нет формализованной дивидендной политики, однако, руководство заявляло о распределении 25% прибыли по МСФО в качестве дивидендов. Последняя выплата составила 35% прибыли по МСФО. Средняя дивидендная доходность за 5 лет находится на уровне 1,7%.

- Даже с учетом наших позитивных ожиданий роста и эффективности, а также сильной бизнес-модели компании, ее текущая оценка является очень высокой с учетом альтернатив. Поэтому по модели стоимостной долгосрочной оценки потенциала роста акций «Абрау-Дюрсо» мы даем относительно низкий рейтинг – оценка 4 из 20.

О компании

Группа компаний «Абрау-Дюрсо» выпускает игристые и тихие вина, сидр, крепкие алкогольные напитки, безалкогольные напитки и артезианскую воду.

В состав компании входят винодельня «Абрау-Дюрсо», винодельня «Ведерниковъ», винодельня «Юбилейная», винзавод и виноградники ООО «Лоза», винзавод «АСК Шеки Шараб» (Азербайджан).

Компания активно развивает не только винодельческий бизнес, но и ряд других: Центр-Туризма «Абрау-Дюрсо», база отдыха «Абрау-Дюрсо на плавнях», транспортный сервис «Go Abrau», арт-галерея «Абрау-Дюрсо». Также Группа намерена развивать косметический бренд Abrau Cosmetics и бренд одежды Cocos.

Абрау-Дюрсо является самым титулованным винодельческим предприятием. За последние 12 лет компания завоевала более 176 наград международных дегустационных конкурсов, а в 2021 году впервые в истории российского виноделия «Абрау-Дюрсо» одержало победу на Champagne & Sparkling Wine World Championships 2021. По итогам Top100Wines 2022 «Абрау-Дюрсо» стал обладателем «Винодельня года».

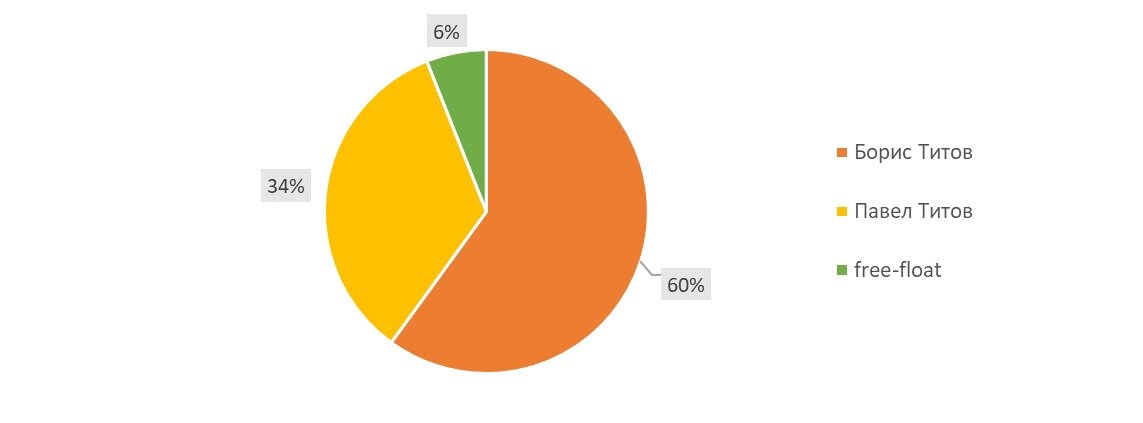

Основным акционером компании является бизнес-омбудсмен Борис Титов через ООО «Актив капитал», где ему принадлежат 100% долей. 34%-ой долей владеет его сын – Павел Титов, который вместе с отцом в феврале 2023 года был включен в санкционные списки Великобритании.

Финансовые результаты

Уход многих иностранных игроков и удорожание цепочки поставок из других стран благоприятно сказались на результатах компании.

По итогам 2022 года Группа показала рекордные результаты. За 12 месяцев отчетного года были реализованы 54,2 млн бутылок, на 18,1% больше, чем в 2021 году, из них собственного производства - 52,9 млн бутылок алкогольной и безалкогольной продукции (+18,5% к 2021).

Более 85% выручки приносит продажа вина, оставшаяся доля приходится на туристические и иные услуги.

За период 2021-2022 гг. выручка «Абрау-Дюрсо» выросла на 20,2%, превысив 11 млрд руб. (9,87 млрд руб. в 2021 году, МСФО). Мы ожидаем ежегодный рост выручки преимущественно за счет увеличения продаж игристого в среднем на 13,4% в год.

Чистая прибыль «Абрау-Дюрсо» за 12 месяцев 20222 года выросла до 1,8 млрд руб. против 1,35 млрд руб. в 2021. Прогнозируем ежегодный рост чистой прибыли в среднем на 17,3% в год.

Отметим сезонность бизнеса компании: на первую половину приходится около 30% от годового объема продаж, из-за чего наблюдается низкий уровень операционной эффективности в первом полугодии.

Текущие котировки соответствуют P/Ecurrent= 18,7, P/Eforward=17,3, P/Scurrent=1,58, P/Sforward = 2,36.

Мы прогнозируем рост отдачи на капитал (ROE) с текущих 15,6% до 18-19% при сохранении темпов роста чистой прибыли. Мы ожидаем рост эффективности бизнеса с запуском собственного виноградного питомника в Краснодарском крае и выводом новых продуктов (водка «7 злаков», карибский ром), а также осуществлением экспансии на рынки Казахстана, Киргизии и Беларуси.

Быстрое развитие бизнеса в том числе связано с привлечением долга, доля которого в активах увеличилась на 17% с 2021 года и имеет тенденцию к последующему росту.

Акции и дивиденды

Группа «Абрау-Дюрсо» вывела свои акции на рынок в 2012 году под тикером ABRD. Тогда они начинали торговаться по 52 руб. Сейчас акции группы стоят выше 300 руб. за штуку после непрерывного 9-месячного роста с октября 2022 года, достигнув текущей капитализации 31 млрд руб.

Абрау-Дюрсо регулярно платят дивиденды с 2013 года, но с небольшой доходностью – около 2%.

В данный момент у компании нет формализованной дивидендной политики, однако руководство заявляло о распределении 25% прибыли по МСФО между акционерами группы.

По итогам 2022 и I кв. 2023 года будут выплачены дивиденды в размере 6,33 руб. на акцию (35% прибыли по МСФО), при текущей стоимости акции 330 руб., что дает доходность на уровне 2,3%.

Средняя дивидендная доходность за 5 лет составляет 1,7%.

Планы

«Абрау-Дюрсо» намерены запустить в 2023 году собственный виноградный питомник на 2,5 млн саженцев в Краснодарском крае, а также продолжить выход на рынки Казахстана, Киргизии и Беларуси. Генеральный директор торгового дома «Абрау-Дюрсо» Олег Петько объясняет данную экспансию переформатированием на рынки, «где осталась возможность увеличивать продажи».

Кроме того, Группа «Абрау-Дюрсо» в 2023 году начнет выпускать водку «7 злаков». Ближе к концу 2023 года ожидается новый продукт – карибский ром.

Сейчас Группа совместно с госкорпорацией «Туризм РФ» развивают проект туристического курорта федерального значения в Краснодарском крае. К 2029 году в курортном поселке планируется построить гостиницы, рестораны, торговые и развлекательные туристические объекты.

Риски

- Рост издержек в отрасли (повышение цен на производство, выращивание винограда);

- Геополитические риски и угрозы, не позволяющие в значительной степени наращивать выручку в других регионах (+ санкции, которые могут еще больше ограничить экспорт товаров и ввоз иностранных виноградных саженцев);

- Зависимость от законодательства (российским виноделам выгоднее производить вино из российского виноматериала, однако если его окажется недостаточно, это может стать проблемой);

- Зависимость от налогового регулирования (акцизы).

Наша оценка

Мы видим перспективы Группы «Абрау-Дюрсо» как компании роста: диверсификация бизнеса, уверенные финансовые показатели, возможности в новых «дружественных» регионах, государственная поддержка (в 2023 году финансирование федерального проекта «Стимулирование виноградства и виноделия» увеличится почти в полтора раза + в июне началось обсуждение о повышении пошлины на импортное вино, идея развития поддержки российского виноделия была поддержана Владимиром Путиным).

На данный момент акции компании торгуются по оценке P/Eforward=17,3, при целевых уровнях отдачи на капитал (ROE), стремящихся к 18-19%. С учетом текущей безрисковой ставки (10-летние ОФЗ 11,1%) можно сказать, что котировки Абрау-Дюрсо завышены.

Несмотря на наши позитивные ожидания роста и эффективности, а также сильную бизнес-модель компании, ее текущая оценка является очень высокой с учетом альтернатив. Поэтому по модели стоимостной долгосрочной оценки потенциала роста акций «Абрау-Дюрсо» мы даем относительно низкий рейтинг – оценка 4 из 20.

Не является индивидуальной инвестиционной рекомендацией.

=================

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD ETF и GROD ETF могут быть хорошим выбором для инвестирования в широкий портфель акций!

Читайте также: