рекомендую подборку статей, в которых суды не идут на поводу фнс-ников, а законно указывают им их место:

Очередной случай безпредельного запредела фнс-ников:

- инспектора накладывают собственноручный арест по долгам ИП на деньги физлица.

МИ ФНС N 1 по Псковской области в адрес ИП (далее - налогоплательщик) направлено требование об уплате налогов (сборов, пени, штрафов) в общей сумме задолженности 60 375руб и пени в размере 4 897руб 28коп.

В связи с неисполнением указанного требования инспекцией принято решение от 30.07.2019 о взыскании с предпринимателя налогов в указанных суммах за счет денежных средств на счетах и, одновременно, принято решение от 30.07.2019 о приостановлении операций по счетам налогоплательщика, открытым в публичном акционерном обществе "Банк ВТБ", на общую сумму 65 272 рублей 28 копеек.

В соответствии с решением инспекции от 30.07.2019 N 21093 приостановлению подлежали операции по всем счетам Кор-ой О.В., открытым налогоплательщиком в Банке ВТБ, за исключением платежей, очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов...

Получив решение инспекции о приостановлении операций по счетам налогоплательщика, Банк ВТБ 31.07.2019 направил налоговому органу сообщение о том, что по счету, открытому Кор-ой О.В. в качестве индивидуального предпринимателя, операции приостановлены; в отношении счета, открытого Кор-ой О.В. в качестве физического лица, налоговому органу сообщено о невозможности исполнения решения инспекции о приостановлении операций по счетам налогоплательщика с указанием причины: "Счет не подлежит обработке"...

то есть, ВТБ отказал Налоговой в ее требовании по счету физлица.

На что инспекция сильно перевозбудилась и уже решила оштрафовать ВТБ:

инспекция вынесла решение от 04.12.2019 N 1, в соответствии с которым Банк ВТБ привлечен к ответственности, предусмотренной статьей 134 Налогового кодекса, за неисполнение решения налогового органа о приостановлении операций по счетам налогоплательщика, в виде штрафа в размере 65 272 рублей 28 копеек.

УФНС, как всегда, поддержала свою дочку-Инспекцию и не узрела в ее решении незаконных требований.

Затем, точно также, не узрели нарушений

- Арбитражный суд Псковской области

- Четырнадцатый арбитражный апелляционный суд

- Арбитражный суд Северо-Западного округа

Видимо, у всех этих ЧЕТЫРЕХ инстанций был одновременно общий сбой или диагноз "временная потеря зрения, слуха и разума"...

Надо отдать должное сотрудникам отделения ВТБ, которые не сдались и дошли-таки до Верховного суда

- Банк ВТБ, ссылаясь на допущенные арбитражными судами первой, апелляционной и кассационной инстанций существенные нарушения норм материального права, просит отменить состоявшиеся по делу судебные акты.

Со стороны налоговиков, естес-но, был отзыв оставить обжалуемые судебные акты без изменения.

Но, ВС РФ не пошел на поводу у налоговой стороны и четко сформулировал:

Законодательство о налогах и сборах устанавливает различные правила взыскания налоговой задолженности с физических лиц и субъектов предпринимательской деятельности:

- Налоговая своим Решением может списывать деньги только с ИП, а с физлица - только по суду.

То есть,

- в отношении налоговой задолженности физических лиц статья 48 Налогового кодекса закрепляет исключительно судебный порядок ее взыскания - путем обращения налогового органа с соответствующим требованием в суд. Осуществление налоговым органом мер взыскания задолженности в бесспорном порядке с физических лиц законом не допускается.

- объем полномочий налоговых органов при применении мер взыскания к субъектам предпринимательства и гражданам имеет принципиальные различия, обусловленные необходимостью исключить угрозу административного вмешательства в права личности при осуществлении взыскания. Принимая во внимание, что для целей законодательства о налогах и сборах индивидуальные предприниматели рассматриваются в качестве категории физических лиц (абзацы третий и четвертый пункта 2 статьи 11 Налогового кодекса), гражданские гарантии должны учитываться и в отношении этой категории налогоплательщиков.

Обращение взыскания на денежные средства гражданина, находящиеся на его банковском счете, не предназначенном для осуществления предпринимательской деятельности, в том числе, если владелец счета имеет статус предпринимателя, не может не приводить к вмешательству в права личности, поскольку фактически означает уменьшение объема денежных средств, за счет которых гражданин обеспечивает жизнедеятельность себя и лиц, находящихся на его иждивении (оплачивает приобретение продуктов питания, одежды, лекарственных средств, медицинских услуг, иных необходимых для жизни потребностей).

В связи с этим принудительный порядок взыскания задолженности, предусмотренный статьей 46 Налогового кодекса, может применяться к физическим лицам, имеющим статус индивидуальных предпринимателей, в ограниченном объеме: в отношении задолженности по налогам, уплачиваемым в связи с ведением предпринимательской деятельности (например, налог на добавленную стоимость, налог по упрощенной системе налогообложения) и применительно к счетам в банке, открытым гражданином для ее ведения.

- приостановление операций по банковскому счету на основании статьи 76 Налогового кодекса относится к способам обеспечения исполнения налоговой обязанности и в силу пункта 1 данной статьи обусловлено принятием налоговым органом соответствующего решения о взыскании задолженности (статья 46 Налогового кодекса), применение данной меры в отношении счетов, открытых гражданином в кредитной организации для удовлетворения личных (не связанных с ведением предпринимательской деятельности) нужд, также недопустимо.

- Отсутствие на счете гражданина, открытом для ведения предпринимательской деятельности, денежных средств в объеме, достаточном для погашения налоговой задолженности (в том числе, если выручка от предпринимательской деятельности фактически зачислена на текущий счет гражданина вместо его расчетного счета как индивидуального предпринимателя), не является основанием для обращения взыскания на денежные средства, находящиеся на счете гражданина, открытом для удовлетворения личных нужд

- Исходя из положений пункта 8 статьи 46 и пункта 1 статьи 76 Налогового кодекса, решение о приостановлении операций по счетам налогоплательщика в банке применяется в рамках внесудебного взыскания задолженности за счет денежных средств на счетах, осуществляемого налоговым органом, а не в рамках исполнительного производства. При этом ни статьи 46, ни статья 76 Налогового кодекса не содержат отсылки к положениям законодательства об исполнительном производстве.

В Налоговом кодексе также отсутствуют нормы, которые бы позволяли кредитной организации контролировать правомерность осуществления гражданином тех или иных расходных операций по текущему счету, в том числе, производимых с использованием платежных карт при расчетах в розничной торговле, в зависимости от характера доходов, за счет которых осуществляются платежи.

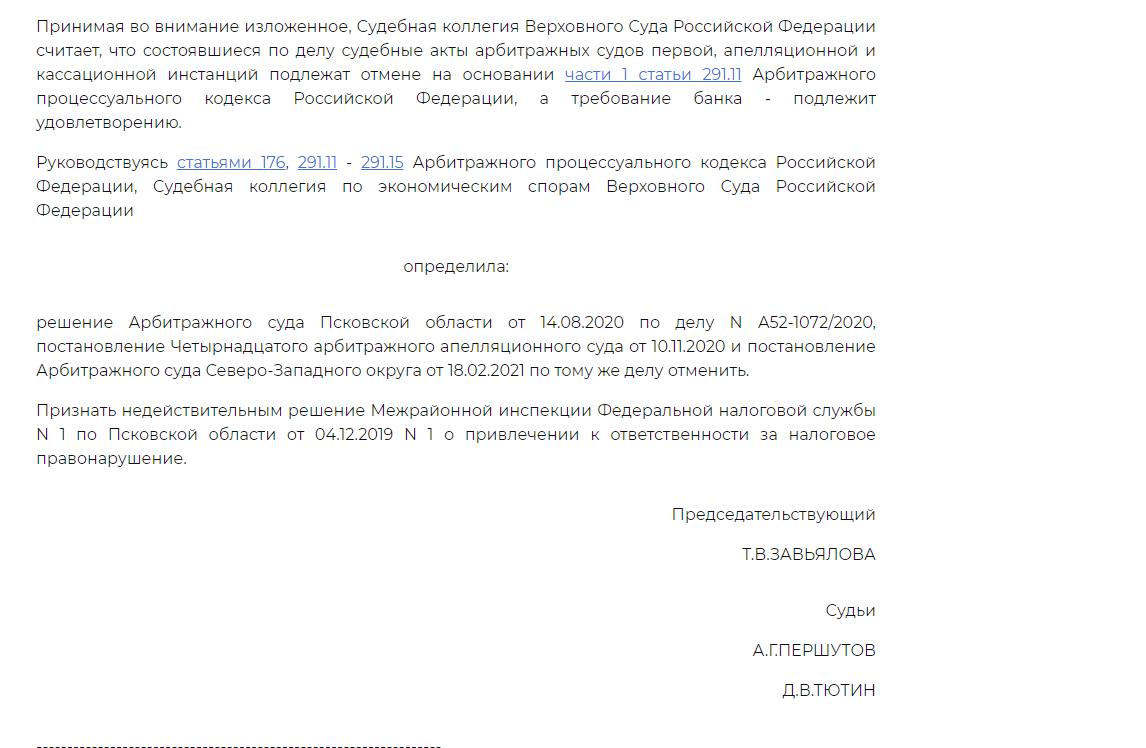

В итоге - судебная коллегия ВС РФ отменила претензии Инспекции и решения предыдущих судов:

....

посмотрим на наши права под другим углом:

💫💫💫 поддержать автора своим участием в сборе на подписку правовой базы на следующий год можно по ссылке