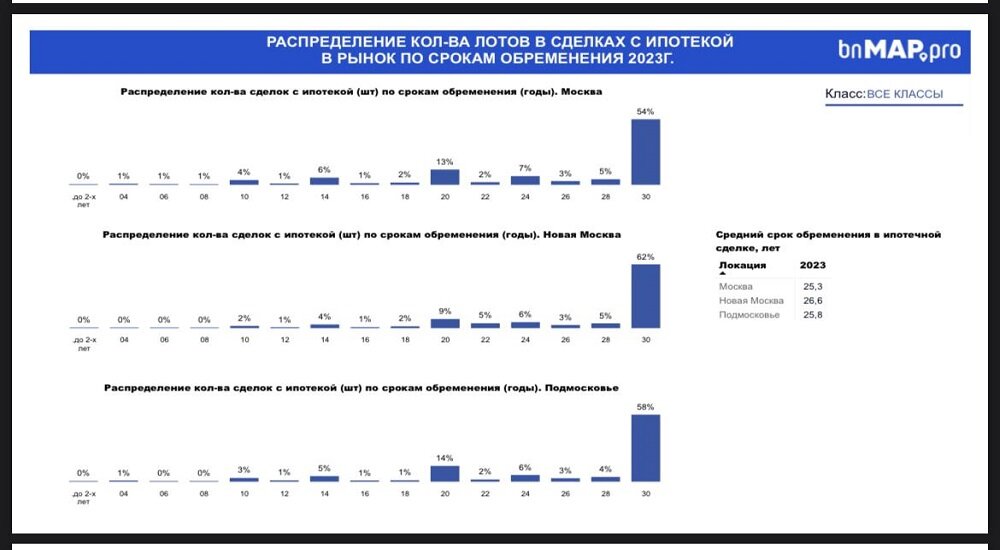

Ещё одна «весёлая картинка», на этот раз о сроках кредитования (ниже).

В частности, ответ на вопрос – каких больше, сильно долгих или долгих?

Результат очевиден...

Некоторые эксперты, глядя на сие «произведение искусства», снова делают не совсем верные, поспешные выводы, когда говорят - «это доказательство того что покупателям важна не сумма, а ежемесячный платёж»

Здесь есть несколько интересных составляющих

Во-первых, спрос сегодня не в новостройках, где ставки ниже, но выше цена, а на «вторчке», где ставки выше, но цена ниже.

Это первое и весьма весомое опровержение

Во-вторых, граждане предпочитают минимальный платёж не от хорошей жизни, а вынуждено. И это очень Важно, так как говорит о низкой платёжеспособности и предельных значениях спроса на недвижимость

Была бы возможность – брали бы на более короткие сроки – переплата меньше.

В том числе по графикам, которые у нас сегодня везде с аннуитетными платежами и заточены на взимание, в первую очередь, процентов, а уже потом тела долга

В общем, предпочтения заёмщиков здесь совсем не причём, есть потребность и минимальная возможность – где и на каких условиях дают, там и берут, выбора особо никто не даёт

Рост сроков скорее говорит о том, что из ипотечного рынка выжимают последние капли

О том, кто сегодня берет кредиты, знают все - клиент всё больше закредитован и с низким уровнем дохода

Кстати, наши профессора провели тут весьма интересное исследование по этому поводу…

Где живёт «мужик с деньгами»?

Птица эта редкая, как и ожидалось, обитает далеко не везде.

География, впрочем, наверняка не станет сюрпризом для многих

Самые «упитанные» в ЯНАО, Москве и на Чукотке.

Также в десятку вошли НАО, Магаданская область, ХМАО, Сахалинская область, Якутия, Санкт-Петербург, 10-ю строчку разделили Иркутская и Мурманская области.

Как видите, основная масса регионов – регионы где добываются наши очень полезные ископаемые и города, куда стекаются средства от реализации добываемого.

В общем – не новость

Здесь интересно другое...

Профессора не просто так выясняли эту информацию. Главная цель, выяснить - грозят ли нам проблемы в связи с сильной закредитованностью?

Если тема заинтересовала, значит здесь не всё гладко?

Так и есть, ибо разница между доходами, в разрезе регионов, впечатляет

Разрыв в уровне дохода с наиболее депрессивными субъектами составляет более чем в пять раз

Завкафедрой ИЖК и финансовых инструментов рынка недвижимости Финансового университета при Правительстве РФ Александр Цыганов

А с закредитованностью что?

Уровень закредитованности довольно высок.

Свыше 40 млн. чел. имеют займы, часто их два и более, на обслуживание уходит почти 40% зарплат.

Такая степень долговой нагрузки, позволяет допустить вероятность возникновения «пузыря»

Тю, и здесь пузырь что ли?

Не кажется ли вам, что слишком часто нынче этот термин употребляют и все «трения», в основном, вокруг «околобетонных» тем?

ЦБ следит вроде...

Только если он следит, почему начиная с четвёртого квартала прошлого года доля ипотек заёмщикам с ПДН выше 80%, продолжает расти?

Но ЦБ, предупреждая риски подобного рода, ужесточает макропруденциальные лимиты кредитования для банков и строго следит за их выполнением

Завкафедрой экономики и финансов факультета экономических и социальных наук РАНХиГС Алла Дворецкая.

Не работает, выходит?

Мнение автора

Источник - novostroy