Пока новостей не очень много - продолжаю разбирать вопросы читателей. В этой заметке - обзор на те компании, которые просили рассмотреть.

Cisco

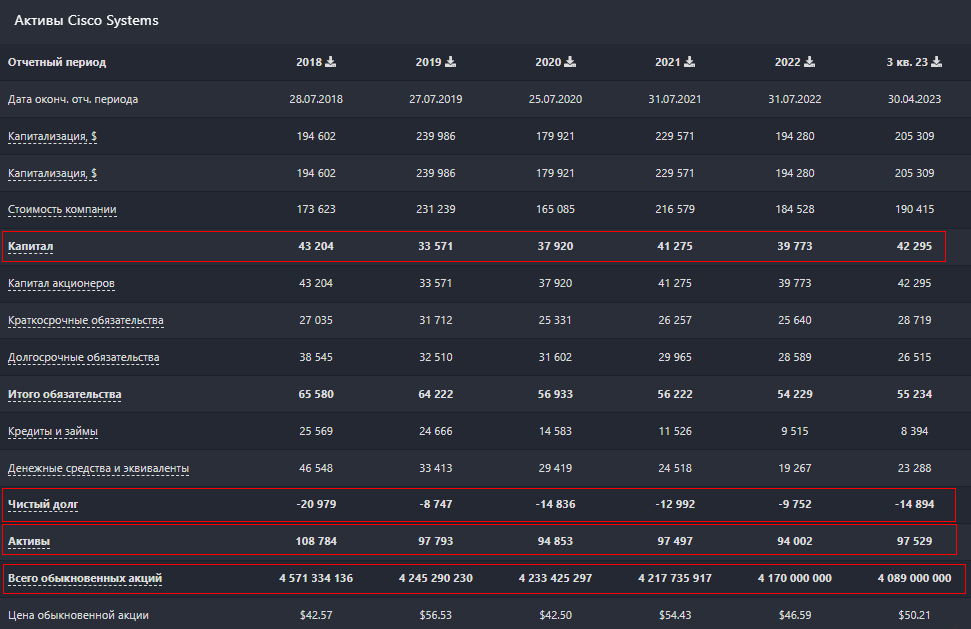

Капитал и активы продолжают прирастать, чистый долг остается в отрицательном значении.

Компания продолжает регулярный ежегодный байбек.

Выручка медленно, но верно растет. Прибыль, будем считать, стоит на одном и том же уровне. Ebitda также примерно на одних и тех же значениях из года в год.

По итогу полугодия 2023 у компании образовался хороший FCF. Может или дивиденды повысить, или, что более вероятно - байбек усилить. Впрочем, сделки M&A то же исключать нельзя - сейчас рынок (оценка активов и рост банкротств) этому благоволит.

Рентабельность совсем немного снизилась.

По мультипликаторам компания оценивается адекватно, но по меркам американского рынка - может и должна стоить дороже. Запас в 30-50% остается.

Компания продолжает наращивать дивидендные выплаты.

Коротко резюме: в бизнесе все хорошо, бизнес стабилен. Дивиденды платятся, акции выкупаются.

Если бы не инфраструктурные риски - сам бы держал дальше и даже времени на анализ не тратил бы.

ZIM

Давно просят. К сожалению для меня и к счастью для вас - обзор будет сложным.

В Blackterminal есть данные только за полный 2022-ой (данных за 1 полугодие и поквартальных в 2023 нет).

Мне стало интересно, что же так капитализацию задавили? Для лучшего понимания решил дополнить картину данными с Simplywall. И вот, что увидел:

По итогам 1 квартала 2023 у компании просели выручка и прибыль, что в целом неудивительно - стоимость перевозок вернулась на допандемические уровни. Но и тут правды немного, так как данные явно устаревшие (из прогнозных значений, а не из фактических).

Фактические данные из последней отчетности за 1 квартал 2023:

- Выручка: 1,4 миллиарда долларов (падение на 63% к 1 кварталу 2022);

- Чистый убыток: 58 миллионов долларов против 1,7 миллиарда долларов прибыли в 1 квартале 2022;

- Скорректированный убыток EBIT: 14 миллионов долларов;

- Скорректированная EBITDA: 373 миллиона долларов.

- Коэффициент чистого левериджа (заемный капитал): 0,1x на 31 марта 2023 года по сравнению с 0,0x на 31 декабря 2022 года.

Объем перевезенных грузов в первом квартале составил 769 тысяч ДФЭ (он же TEU или двадцатифутовый эквивалент), что на 10% меньше по сравнению с аналогичным периодом прошлого года.

Средняя фрахтовая ставка за TEU в первом квартале составила 1390$, что на 64% ниже по сравнению с прошлым годом. Отсюда и значительное снижение выручки и прибыли.

- Прогноз компании на весь 2023 год - получение скорректированной EBITDA в размере 1,8-2,2 миллиарда долларов и скорректированной EBIT в размере 100-500 миллионов долларов.

Совсем не то, что было в 2021-2022, но и не такой сценарий:

Аналитики закладывают на конец 2023, 2024 и даже 2025 годы одни сплошные убытки.

Я понимаю, что аналитики, вероятно, профессионалы своего дела, но все же очень сильно сомневаюсь, что мы увидим именно такую картину. Фактически, аналитики ожидают возвращения компании в состояние 2018-2019:

Но не просто возвращение, а еще и усугубление ситуации, ведь тогда убыток составлял 13-120 миллионов долларов, а сейчас прогнозируется более 300 миллионов ежегодно, 3 года к ряду.

Почему я сильно сомневаюсь, что такой сценарий реализуется?

Во-первых, в обзоре на компанию прежде я писал, что ZIM подхватили тренд на СПГ-перевозки. Сейчас это все еще высокомаржинальный сегмент, стоящий особняком от контейнерных и прочих видов транспортировки (цены на СПГ-танкеры нужно отдельно отслеживать).

Иными словами, этот сегмент должен поддержать бизнес.

Во-вторых, в компании сменилось руководство на ("молодых и дерзких") активных, предприимчивых и дальновидных, после чего компания взяла курс на трансформацию бизнеса и внедрение новых технологий.

Комментарий президента и главного исполнительного директора ZIM Эли Гликмана:

"После рекордного года по скорректированному показателю EBITDA и EBIT, результаты ZIM за первый квартал отразили значительное снижение фрахтовых ставок и слабый спрос, особенно в транстихоокеанских перевозках, которые начались в прошлом году. Ближайшие перспективы контейнерных перевозок остаются сложными. Активные шаги, которые мы предприняли в предыдущий очень прибыльный рыночный период, позволяют нам сейчас лучше решать эти проблемы...

Стремясь повысить нашу коммерческую и операционную устойчивость, мы адаптировали нашу стратегию поиска судов, чтобы улучшить структуру затрат с добавлением экономичных "новостроек", которые пересмотрят профиль нашего флота. В их числе десять двухтопливных СПГ-судов вместимостью 15,000 TEU, которые идеально подходят для наших основных перевозок из Азии на восточное побережье США, и 36 небольших, более универсальных судов, 18 из которых также работают на двухтопливном СПГ, что позволит ZIM управлять флотом, наиболее подходящим для наших сделок и услуг. В то же время наш сильный баланс и достаточная ликвидность еще больше вселяют в нас уверенность в том, что Компания будет действовать с позиции силы даже в условиях текущих встречных рыночных ветров.

Мы по-прежнему ожидаем положительного EBIT в 2023 году, несмотря на макроэкономические и отраслевые препятствия. Мы ожидаем восстановления спроса с началом пополнения запасов во второй половине этого года, что приведет к улучшению фрахтовых ставок. На 2023 год мы подтвердили прогноз, которым мы поделились ранее в этом году, по скорректированной EBITDA в размере от 1,8 до 2,2 миллиарда долларов и скорректированной EBIT в диапазоне от 100 до 500 миллионов долларов".

Коротко: из-за падения стоимости фрахта дела в компании и в отрасли так себе, но компания справляется.

Что касается стоимости перевозок, есть один существенный фактор, который может все изменить - это Тайваньский конфликт США с Китаем. Очевидно, что если (или когда, тут вопрос из области веры) конфликт обострится - ставки снова обновят максимальные значения.

- Но в целом мы имеем дно цикла в отрасли перевозок. И если уж застряли в ZIM - лучше дождаться разворота цикла.

Я же хочу акцентировать внимание на том, чем те самые новые активные, предприимчивые и дальновидные управленцы в компании занимались:

- ZIM расширяет партнерство с 40Seas, чтобы предложить своим клиентам гибкие решения в области цифрового финансирования.

Суть максимально коротко: СП внедряет концепцию "Отправь сейчас, заплати позже", что позволяет экспортерам получать оплату сразу после отгрузки, а импортерам предоставляется возможность отсрочки платежа, что позволяет им стимулировать рост бизнеса в течение цикла продаж, не связывая доступные кредитные линии.

Эта новая услуга будет внедряться постепенно, начиная с США, Канады, Великобритании, Франции, Германии, Италии, Бельгии, Нидерландов и Австралии, а со временем будут добавляться дополнительные страны.

Благодаря такому финансовому решению 40Seas, интегрированному в ZIM и Ship4wd, клиенты смогут отсрочить оплату фрахтовых расходов на максимальный период 90 дней с даты выставления счета, а также использовать кредитную линию 40Seas для финансирования груза при условии соблюдения требований.

Какие выводы из этого можно сделать?

1. Оплату части основных услуг мы будем видеть в выручке Zim с задержкой в квартал.

2. Данная модель позволяет большему числу экспортеров и импортеров из МСП (малые и средние предприятия) участвовать в торговле. По сути это поддержка прежде всего отрасли, но с обратной отдачей в виде роста количества клиентов.

Отмечу, что 40Seas - не маленький стартап. Эта компания имеет штаб-квартиру в Тель-Авиве и офисы в Нью-Йорке, Торонто и Шэньчжэне. Руководители: Эял Молдован, соучредитель и генеральный директор, ранее был генеральным директором Payoneer; Гил Шифф, соучредитель и главный операционный директор, соучредитель ConvertMedia (позже приобретенный Taboola); Суки Гао, соучредитель и генеральный директор 40Seas China; несколько лет работала в PayPal, Payoneer и Ant Group; Игорь Закс, соучредитель и директор по управлению рисками, ранее занимал руководящие должности в Dell, Citibank, Daiwa и Commerzbank.

- ZIM инвестирует в Spinframe, поставщика инновационной платформы мониторинга транспортных средств для морских и наземных контрольно-пропускных пунктов.

Spinframe разрабатывает системы проверки транспортных средств, основанные на искусственном интеллекте (ИИ), компьютерном зрении и технологиях машинного обучения, которые создают "цифровых двойников" для транспортных средств по всей цепочке поставок и обнаруживают аномалии.

Система Spinframe документирует транспортные средства и использует искусственный интеллект для быстрого выявления дефектов и внешних повреждений. Платформа способна контролировать большое количество транспортных средств без участия человека в различных локациях, таких как морские порты, транспортно-логистические узлы, парковки, агентства, пункты проката и сервисные центры. Сочетание расширенной обработки изображений, классификации повреждений и облачного хранилища данных позволяет мгновенно визуализировать транспортное средство и обмениваться информацией о состоянии на любом этапе через единый интерфейс.

Платформа мониторинга Spinframe уже была внедрена у широкого круга клиентов в автомобильной промышленности, включая известных автомобильных OEM-производителей, таких как Volkswagen, компании по аренде автомобилей и дилерские центры.

Средства будут использованы Spinframe для разработки новых и уникальных возможностей платформы Spinframe, а также для обеспечения надежного конвейера для внедрения решений с новыми клиентами по всему миру. В частности, компания нацелена на расширение своей деятельности в сегменте автомобильных и морских перевозок. Недавно компания Spinframe выиграла тендер в порту Ашдод, который теперь будет использовать ее предложение для мониторинга выгрузки транспортных средств в порту.

- ZIM и HAI AN объявляют о создании Lotus Link, нового совместного предприятия для внутренних и региональных перевозок во Вьетнаме.

Lotus Link объединяет глобальный, региональный и внутренний опыт и охват ZIM и Hai An. Совместное предприятие будет обслуживать основные порты Вьетнама (Хошимин, Дананг и Хайфон), а также провинции и внутренние районы, где в настоящее время прямой доступ к международным и внутренним перевозкам ограничен, тем самым принося пользу вьетнамским производителям, импортерам и экспортерам.

В качестве расширения услуг по доставке, предоставляемых своим клиентам, совместное предприятие будет также предоставлять услуги наземной логистики, такие как автоперевозки и услуги таможенного брокера.

HATS со штаб-квартирой в Хайфоне и офисами по всему Вьетнаму зарегистрирована на фондовой бирже Хошимина. HATS активно занимается внутренними перевозками во Вьетнаме уже более 10 лет и на сегодняшний день является одним из крупнейших перевозчиков во Вьетнаме. Кроме того, HATS занимается широким спектром деятельности, связанной с морской и логистической деятельностью, включая терминальные операции, оффшорные услуги, операции с контейнерными складами и складирование.

- ZIM обновляет сервис ZXB для Азии и Восточного побережья США.

ZIM объявила, что ее служба ZXB подвергнется значительной реструктуризации с новой и улучшенной ротацией.

Начиная с конца февраля еженедельная ротация ZXB будет:

Джакарта – Лаем Чабанг – Кай Меп – Хайфон – Яньтянь – Гаосюн – Панамский канал – Кингстон – Балтимор – Норфолк – Нью-Йорк – Бостон – Суэцкий канал – Джакарта.

Модернизированный ZXB, эксплуатируемый исключительно ZIM, предлагает самое быстрое время транзита в Балтимор и Бостон из всех прямых портов погрузки. Кроме того, линия предлагает доступ к большинству направлений Среднего Запада через Норфолк и Балтимор.

ZIM Xpress Baltimore (ZXB) добавляет новый Кингстон, Ямайку, соединение из Юго-Восточной Азии и Южного Китая в региональную сеть ZIM в Латинской Америке, Филадельфии, а также в Персидском заливе США и многое другое.

ZXB предлагает клиентам широкий спектр дополнительных преимуществ, в том числе гарантированное оборудование и пространство, выделенную экспресс-очередь в Балтиморе, ускоренное соединение с внутренними пунктами назначения на Среднем Западе и исключительное обслуживание клиентов.

- ZIM представляет ZIM Colibri Xpress (ZCX) - новую линию премиум-класса от западного побережья Южной Америки до восточного побережья США.

ZCX будет работать по следующему графику:

Сан-Антонио (Чили), Кальяо (Перу), Гуаякиль (Эквадор) – Картахена (Колумбия) – Кингстон (Ямайка) – Филадельфия – Майами, Кингстон (Ямайка) – Буэнавентура (Колумбия – Гуаякиль (Эквадор) – Кальяо (Перу) – Сан-Антонио (Чили).

ZCX предложит превосходный конкурентоспособный сервис для грузов из Чили, Эквадора, Перу и Колумбии с самым быстрым временем транзита в Филадельфию - как первый порт захода на восточном побережье США, - и конкурентоспособным временем транзита в дополнительные порты США.

ZIM Colibri Xpress (ZCX), будет еженедельно использовать 6 судов вместимостью 1700 TEU с увеличенной вместимостью грузов.

ZCX также обеспечит быструю перевалку из портов восточного побережья США, а также прямой сервис из Майами в Южной Флориде для всех торговых точек Латинской Америки.

ZCX также обеспечит быструю перевалку, соединяющую порты западного побережья Южной Америки с восточным побережьем Южной Америки и обратно. Он предложит перевалочное сообщение из Мексики, Центральной Америки и Карибского бассейна в порт Филадельфии. Кроме того, ZCX обеспечит превосходную связь внутри WCSA, предлагая время транзита всего за два дня между основными странами в этой торговле.

- ZIM представляет новую услугу Thai Fremantle Express (TFX).

ZIM объявила о новом сервисе, охватывающем крупные порты Юго-Восточной Азии и Австралии, включая порт Фримантл в западной Австралии.

В рамках постоянных усилий ZIM по обеспечению гибкого реагирования на меняющиеся потребности рынка ZIM представила услугу Thai Fremantle Express (TFX) со следующей ротацией:

Хо Ши Мин – Лаем Чабанг – Порт Кланг – Сидней – Мельбурн – Фримантл – Порт Кланг – Хо Ши Мин.

Новая услуга расширяет охват австралийского рынка и предлагает эффективное и надежное решение со значительными преимуществами, включая: прямое сообщение между Малайзией, Таиландом, Вьетнамом и Фримантлом; более широкий охват рынков Юго-Восточной Азии с подключением через порт Келанг, Лаем Чабанг и Хошимин; быстрое соединение в Сиднее с Новой Зеландией через наш сервис N2A.

Все описанные новости - свежие, опубликованы в период с января по июнь 2023.

- В конце 2022 ZIM объявила об открытии полностью принадлежащего компании агентства в Новой Зеландии, которое заменит нынешнего стороннего агента.

Что же мы имеем?

1. Рыночные условия, в частности стоимость фрахта, находятся на дне цикла, а вместе с ними упали и показатели компании.

Дальше падать уже некуда - стоимость перевозок вернулась на допандемийный уровень, где находится уже около полугода.

2. Сценарий по финансовым потокам, который закладывают аналитики, расходится с ожиданиями директоров компании. Я больше склонен отдавать предпочтение прогнозу компании, так как за минувший период была проделана большая работа по трансформации бизнеса (речь о периоде с 2021 по 2022).

3. Компания проводит самую масштабную за 45 лет своей истории работу по трансформации операционных и бизнес процессов.

Что касается 3-го пункта, то, на мой взгляд, он наиболее важен. Отрасль уже давно не подвергалась глобальным изменениям, а то, что делает ZIM - это фактически изменение правил игры и перекройка мировой логистической структуры.

Кроме того, что все эти информационные технологические решения позволят ZIM укрепиться в ее основной отрасли, компания может получить (и скорее всего получит) дополнительную финансовую отдачу от новых услуг.

Не думаю, что это будет быстрый процесс, но как уже сказал, если вы "застряли" в ZIM - стоит подождать и понаблюдать за тем, как компания будет развиваться в ближайшее время. Репрезентативной, вероятно, станет отчетность за 4 квартал 2023 и 1 квартал 2024, раньше мы вряд ли увидим какие-то существенные изменения.

Alibaba и JD.com

Просили также рассмотреть две этих компании.

Начну с Alibaba, так как тут все очень просто и можно даже не смотреть на финансовые потоки и график.

Компания объявила о выделении 6 бизнес-направлений в отдельные компании. Соответственно, будет листинг на биржах, в результате чего текущие акционеры получат в качестве дивидендов акции этих новых компаний.

Alibaba, скорее всего, останется крупнейшим акционером в новых компаниях и, например, сможет получать дивиденды (или сокращать свою долю, получая взамен кэш).

Иными словами, мы получим что-то вроде китайской АФК Система. Аналогия хороша тем, что фактор IPO дочерних структур на бирже закладывается в качестве приоритетного для роста котировок материнской компании.

Очевидно, что Ма не намерен превращаться из миллиардера в миллионеры, а значит выделение структур в отдельные компании будет происходить по справедливой цене, которая не заложена в акции Alibaba. Таким образом выделение, как ожидается, приведет к переоценки стоимости самой Alibaba.

Добавлю, что мне Alibaba не очень нравится тем, что в ней сидит весь мир, включая американцев. И любая геополитическая напряженность между США и Китаем приводит в итоге к тому, что на китайском рынке прежде всего падает Alibaba (не потому, что компания плохая, а потому, что американцы продают).

В любом случае стоит ожидать всего процесса реструктуризации бизнеса, который, очевидно, не будет быстрым и растянется, скорее всего, на несколько лет.

Теперь о JD.Сom.

С балансом у компании все хорошо.

С финансовыми потоками не все так однозначно.

Выручка, как мы видим, продолжает расти. Но темы роста замедлились, что и стало поводом для пессимизма на рынке вкупе с тем, что прибыль сильно упала в 2021 году и до сих пор не восстановилась.

Впрочем рентабельность улучшается и этот тренд, на мой взгляд, продолжится. Первый квартал 2023, по-крайней мере, говорит в пользу этого.

Также, как вы наверное знаете, JD начала выплачивать дивиденды.

На практике это означает, что потенциал роста бизнеса исчерпан, и выгоднее выплачивать деньги акционерам, чем инвестировать их в новые проекты.

Тем не менее, прежде компания уже вырастили внутри себя 2 успешных структуры, которые затем вывела на IPO - JD Health и JD Logistics.

Что касается оценки, то по P/E компания все еще дорого оценивается, но в фазе роста это было для нее нормой. Сейчас, учитывая тренд на оптимизацию рентабельности и восстановление прибыльности, можно ожидать дальнейшего улучшения.

А вот по P/S компания стоит слишком дешево - всего 0,38 годовой выручки.

Учитывая все это, я ожидаю два тренда:

1. Компания будет стараться улучшать рентабельность для максимальной отдачи на капитал акционерам.

2. Имея не малый соответствующий успешный опыт, компания будет инвестировать в новые проекты, то есть постарается возобновить рост, но будет делать это уже не в прежних темпах и объемах.

Технически котировки в даун-тренде с 2021 года. Сейчас компания стоит столько же, сколько стоила в 2015 году (что на мой взгляд не соответствует всему случившему росту бизнеса в годы после).

О том, закончилась ли коррекция - говорить пока рано. Реальным подтверждением окончания коррекции станет пробой верхней границы тренда, что, впрочем, станет уже плохим моментом для увеличения доли:

Blackterminal оценивает потенциал роста акций в 68% от текущих и это тот редкий случай, когда я согласен с их оценкой. Совпадение или нет, но как раз на уровне 68% от текущей цены находится верхняя граница даун-тренда.

Подытоживая - если компания и в следующие кварталы будет демонстрировать восстановление прибыли, то у рынка появится повод для осторожного оптимизма, так как в котировки заложили весьма пессимистичный сценарий.

Более существенными драйверами для роста цены в будущем могут стать новые проекты. До тех пор все, что остается - получать дивиденды.

ДИОД

В бизнес на уровне деятельности я погружаться не буду, так как смотрю на финансовые потоки и уже становится не интересно тратить свое время. Исхожу из того, что раз вы спрашиваете - значит имеете представление о том, чем компания занимается.

Но короткую сводку дам:

Завод экологической техники и экопитания ДИОД - российское парафармацевтическое предприятие, занимающееся разработкой инновационных лекарственных средств на основе природного сырья, биологически активных добавок, лечебной косметики, медицинской техники. Является мировым лидером в производстве дигидрокверцетина. Флагманскими брендами компании являются Капилар, Артро-актив, Фаза 2, Стелла, Виард. Основным рынком сбыта производимой продукции является внутренний российский рынок.

Капитал и активы не растут - это плохо. Чистый долг отрицательный - это хорошо.

Если все таки смотреть на 2021 год, до пампа в котировках - капитализация компании составляла около 650 миллионов рублей. У рассматриваемой мной прежде Европейской электротехники - 7,5 миллиардов, что является низким показателем даже для российского рынка. А тут даже до миллиарда не дотягивает.

Очень странно, что по текущей цене они не проводят допку.

Выручка стагнирует с понижательным трендом. Прибыль не растет.

Для таких финансовых потоков - стоит очень дорого. 27,5 годовых прибылей и 2 годовых выручки. В целом оценка 2017-2019 была адекватной, а это уровни от 3 до 7 рублей.

Все свободные деньги компания выплачивает на дивиденды, но есть нюанс - в 2018, 2020 и в 2021 дивиденды платились в долг, примерно 180% от чистой прибыли.

Видимо они все таки понимают отрасль, в которой работают, и могут прогнозировать будущие доходы, чтобы и дивиденды в долг платить, и долги потом закрывать без ущерба для будущих дивидендов.

График за все время ни о чем нам не говорит. 2010-2013 можно не смотреть - это "народное IPO".

Как итог: денежные потоки компании говорят о бесперспективности, а мультипликаторы - о завышенной оценке компании.

Впрочем, отмечу, что быть может на фоне импортозамещения компания получит какой-то буст и тренд сменится на противоположный. Но чтобы это знать - нужно быть в курсе того, что происходит в отрасли и в компании, то есть смотреть на амбиции менеджмента. Пока такое ощущение, что никакой рост им не нужен.

Возможно, у вас такая информация имеется. Я же не хочу тратить время на глубокое изучение и отношу эту историю к одной из многих в числе "разгонов" в Telegram-каналах.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.