Компания в последнее время потрепала нервы отечественным инвесторам. Сначала ушла в подполье и перестала публиковать отчеты по результатам своей деятельности. Также нерешенным остается вопрос о выплате дивидендов за 2022 год. Ну и вишенка на торте - перевод бумаг в III уровень котировального списка.

💬 16 июня поступила целая россыпь новостей с одновременной публикацией отчета сразу за полный 2022 год и за первый квартал 2023 года. Сегодня разберем все инфоповоды и заодно пробежимся по отчету ритейлера.

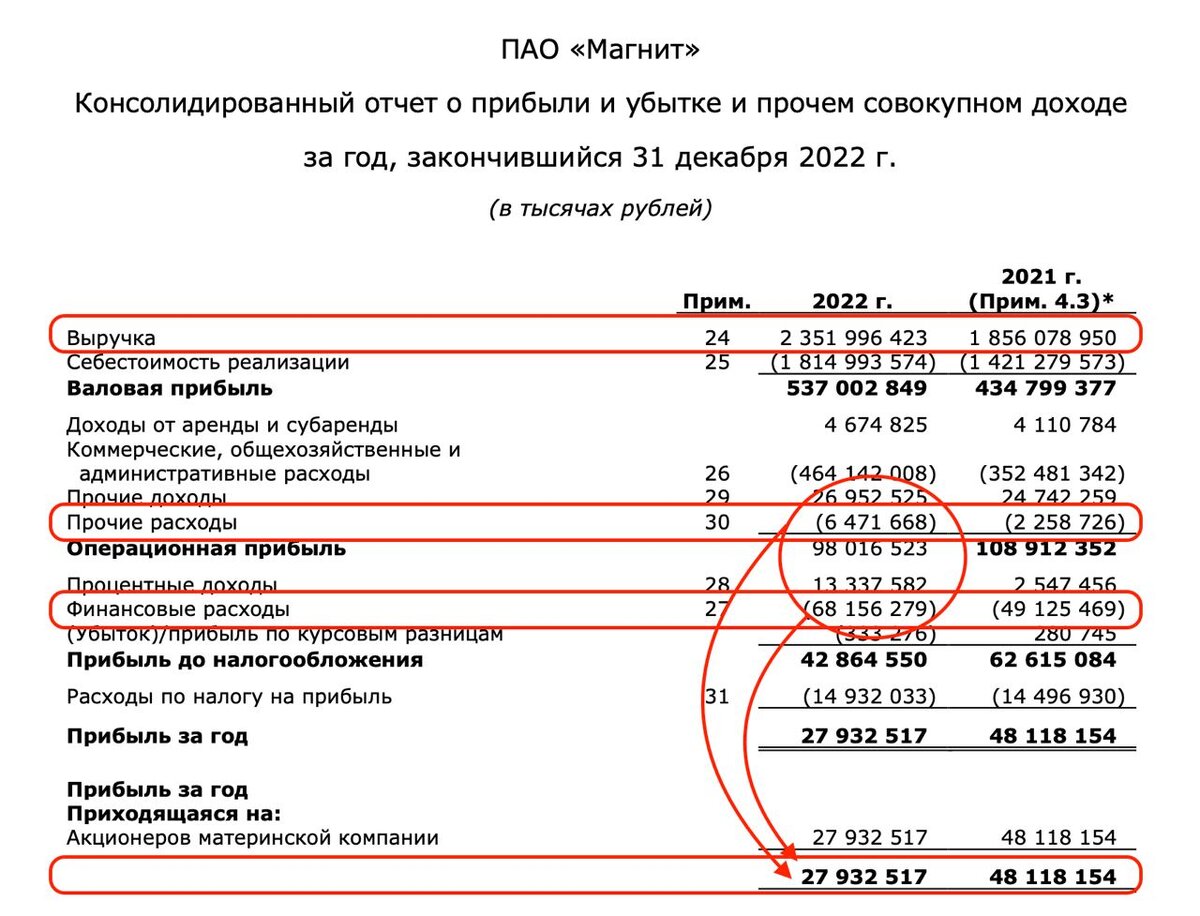

📈Итак, общая выручка за 2022 год выросла на 26,7% до 2,4 трлн рублей. Сопоставимые LFL продажи подросли на 12,1%, а средний чек прибавил 10,3%. С выручкой у компании все в порядке, динамика значительно опережает инфляцию, которая является для нас ключевой метрикой при оценке ритейлеров.

❗️А вот с рентабельностью возникли проблемы. Магнит почти в три раза нарастил «прочие расходы» до 6,5 млрд рублей за счет обесценения нематериальных активов. Вдобавок увеличил процентные расходы по кредитам и займам с 10 до 22 ярдов. В итоге чистая прибыль за год сократилась на 34,1% до 34 млрд рублей.

В первом квартале ситуация стала выправляться. Выручка компании увеличилась на 9% до 596,8 млрд рублей. LFL трафик и средний чек также продолжили рост. Прибыль на этот раз выросла на 41,3% за счет низкой базы прошлого года и обратных финансовых переоценок. В целом отчеты вышли на уровне ожиданий, а теперь давайте посмотрим на главное.

Магнит предложил своим «недружественным» акционерам выкупить их акции с дисконтом. Компания хочет потратить 22,5 млрд рублей на выкуп 10% своих акций по цене 2215, что предполагает дисконт в 50% к средним значениям июня. Напомню, что на текущий момент доля в 27,9% принадлежит инвесторам из США, Канады, Великобритании и ЕС.

И тут я вижу безусловный позитив. С одной стороны реализуется сценарий, который дает возможность выхода нерезов из актива без блокировки, с другой, сама компания байбекнет 10% акций с бешеной скидкой. Чем не прелесть? Остается вопрос к понижению уровня листинга, но к этому вопросу мы еще вернемся, а пока порадуемся возвращению магнитушки в публичную сферу.

❗️Не является инвестиционной рекомендацией

@invest_theme #магнит