В этом посте расскажем Вам о такой хитрости налоговых органов как уведомления о вызове типа "рассылка".

Что это такое?

Термин "рассылка" применяем к тем уведомлениям, где описано какое-либо потенциальное нарушение, но не применительно к конкретному налогоплательщику (без ссылок на данные его отчетности, выписки с р/с и пр.), а общими словами, больше напоминающими консультацию из интернета)

Как это работает?

Всем налогоплательщикам, работающим в определенной сфере, налоговая рассылает одинаковые уведомления, содержащие описание какого-либо часто встречающегося в этой отрасли нарушения.

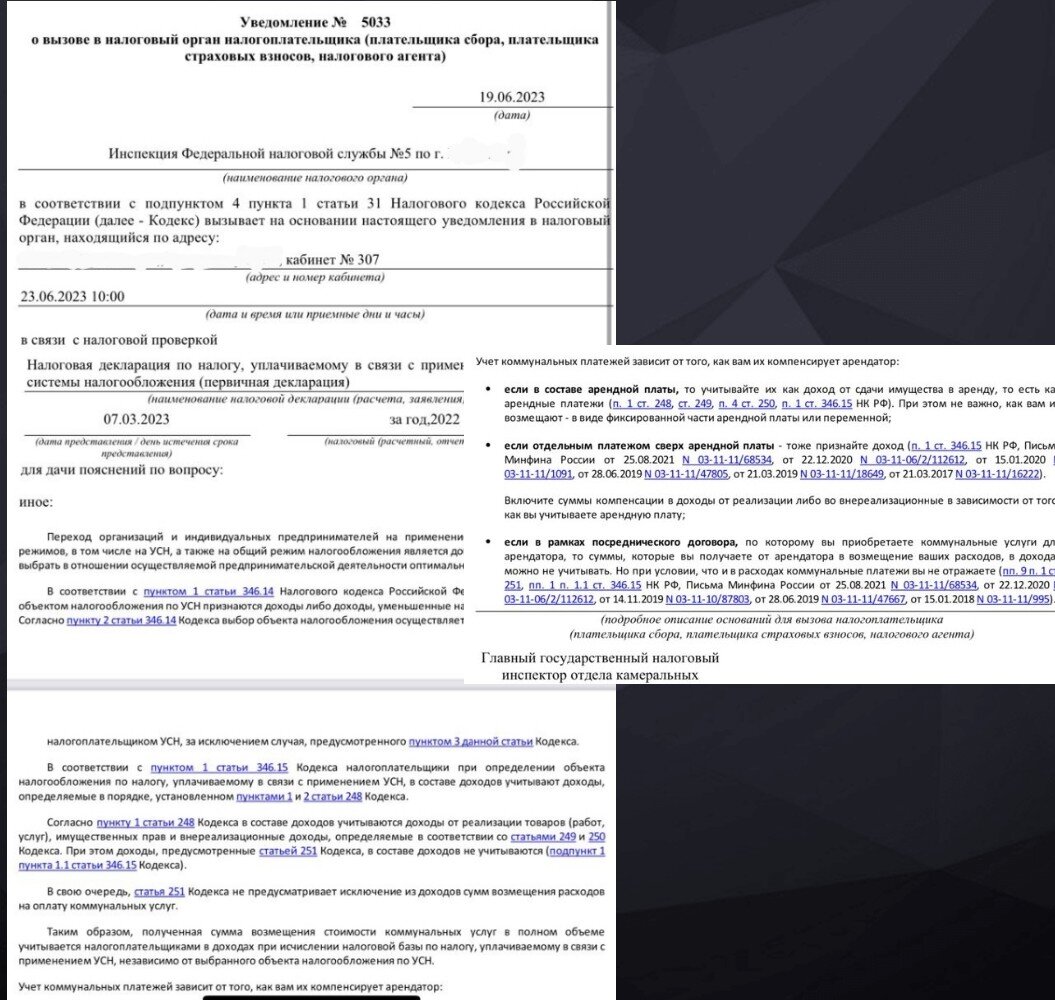

Например, уведомление, представленное на фото, было направлено ИП, занимающемуся сдачей помещений в аренду.

В уведомлении налоговый орган говорит о том, что суммы компенсации за коммунальные услуги, которые возмещает арендодателю арендатор, подлежат обложению налогом по УСН, несмотря на то, что эти деньги проходят "транзитом" через счёт арендодателя, и дальше он уплачивает их поставщику электроэнергии. И предлагает ИП явиться в инспекцию, чтобы дать пояснения по данному вопросу.

➡️То есть, налоговая, отправляя это уведомление-рассылку, НЕ ЗНАЕТ наверняка, есть ли у конкретного ИП арендаторы, которые возмещают ему коммунальные расходы, и включает ли он эти суммы в налогооблагаемый доход . Но инспекция хочет, чтобы ИП пришел на вызов и рассказал ей об этом😊

Однако, большинство получателей таких уведомлений не знают, что налоговый орган, по факту, ничего, на данный момент, не знает об их компенсациях, и, если у них такая тема имеет место быть, то воспринимают это уже как обнаруженное инспекцией нарушение и необходимость самостоятельно доплатить налог 🤷

Именно так и произошло у нашего ИП: у него действительно были компенсации коммунальных услуг от арендаторов, и он не учитывал их в доходах по УСН.

Получив уведомление, ИП собрался идти в налоговую и доказывать, что инспекция не права, и облагать такие компенсации налогом неправомерно 🙈

👉Что произойдет, если ИП пойдет в налоговую?

В данном случае, это будет проигрышная стратегия поведения и, действуя подобным образом, ИП соберет для себя весь букет неблагоприятных последствий:

1. "Сознается" в том, что инспекция попала в точку своим уведомлением, и обозначенный спорный вопрос актуален для его деятельности.

2. Окажется в ситуации, когда налоговая будет добиваться от него добровольного уточнения, угрожая выездной проверкой и прочими неприятностями.

3. При этом, разумеется, никакие доводы ИП по существу спора инспекция в рамках вызова слушать не станет (да их по данному вопросу, честно говоря, и нет, потому что есть уже сложившаяся судебная практика).

👉Что будет, если ИП проигнорирует вызов и ответит письменно, что не обнаружил у себя ошибок в расчётах?

Как ни странно, но именно так ИП удастся, в данном случае, избежать доначислений в рамках камеральной проверки за 2022 год. И вот почему.

Вы наверняка обратили внимание на даты, указанные в уведомлении:

▪️07.03.2023 - дата предоставления ИП декларации по УСН за 2022 год.

▪️19.06.2023 - дата направления уведомления о вызове.

❗То есть, уведомление о вызове направлено налоговым органом уже за пределами 3-х месячного срока камеральной проверки, который закончился 07.06.2023.

Это означает, что камеральная проверка налоговым органом уже закрыта. И единственный способ сейчас получить какие-либо дополнительные выплаты налога с этого ИП - это склонить его к добровольной доплате во время вызова 🤷

Если ИП не придет на вызов и добровольно "не склонится" на выплаты, то вопрос закроется, как минимум, до предоставления им декларации за 2023 год.

Вот такая хитрость с этим уведомлением.

👉Иногда нужно уметь вовремя увидеть ситуацию, при которой, даже если по сути вопроса Вы допустили ошибку, то, в силу других норм НК РФ, у налогового органа может уже отсутствовать возможность привлечь Вас к ответственности.

А вот возможности для психологического давления и склонения к добровольной доплате у налогового органа, к сожалению, никакими нормами и сроками не ограничены.