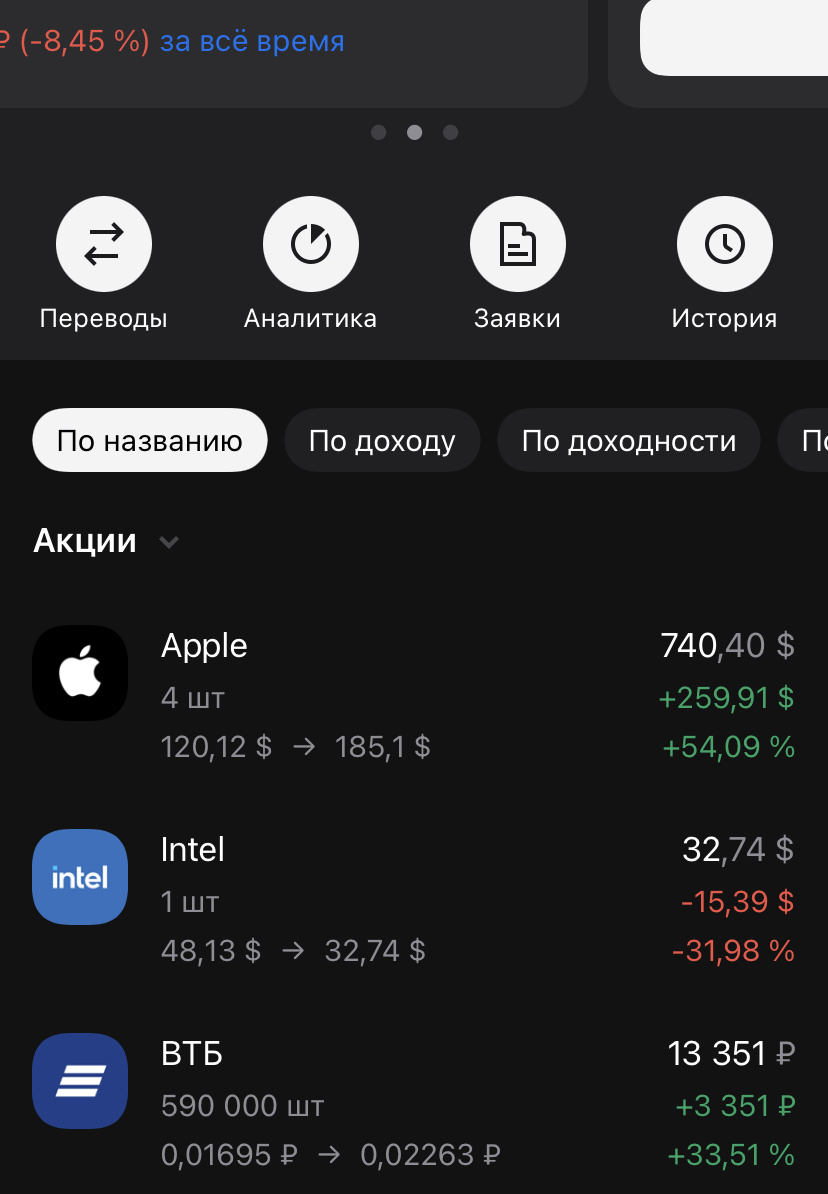

Несколько лет назад один мой родственник начал активно и уверенно заниматься инвестициями и «заражать» этой идеей всех вокруг. Мне понравилась его идеология и аргументы, и в 20 году я открыл ИИС. Начал с малого, постепенно погружаясь все больше в эту тему. Приятно было понимать, что на горизонте все должно идти в плюс, и наблюдать за ростом портфеля. Потом случилось падение в конце 21, а затем наша страна попала под многочисленные санкции. К сожалению, я оказался не так умён, и не успел избавиться от иностранных активов, которые составляют примерно 25% от ИИС. Терпеливо жду, когда вернётся доступ к ним.

Тогда же перестал пополнять ИИС, и это моя ошибка номер два. Когда акции пошли вниз, я должен был добирать их, усреднять, а я сидел и переживал, что суммарно портфель стал почти -50%. Сейчас он вышел на -8%, а мог бы уже быть хороший плюс…

Еще идёт третий месяц эксперимента с Роботом-советником в ВТБ: я закидываю туда небольшую сумму каждый месяц + добавляю все дополнительные доходы: кэшбек, субсидии, проценты с вкладов, подарки и то, что остаётся непотраченным от зарплаты. Я выбрал стратегию в 13% годовых с умеренным риском. Пока держится около +4%. Нужно смотреть на дистанции. Плюс в том, что там не нужно решать, куда тратить и что делать, принимай рекомендации, и все сделает робот сам) Интересно с ним посоревноваться с помощью другого счёта)

Так же у меня есть третий счёт: его пополняю суммами, которые планирую в качестве ежедневных трат от зарплаты и до следующей. Зачем? Пришёл к выводу, что чем держать n-ную сумму на карте/вкладе с 1% годовых, лучше я буду отправлять ее на брокерский и немного спекулировать. Пока удаётся отбить все комиссии(покупка и продажа + налог) и получить небольшую дополнительную доходность. Продаю частями по мере необходимости денег и вывожу.

Описал, как оно есть сейчас, но в планах пересмотреть как свою стратегию, так и отношение к доходам/расходам. Будем разумными, и все у нас получится.

Напишу об этом в другой раз😉