СОДЕРЖАНИЕ:

ВВЕДЕНИЕ

ГЛАВА 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ БЮДЖЕТНОЙ СИСТЕМЫ ГОСУДАРСТВА, ЕЕ СТРУКТУРА

1.1 Сущность бюджета и бюджетной системы

1.2 Законодательное регулирование формирования и исполнения бюджета

ГЛАВА 2. ЭКОНОМИЧЕСКИЙ РОСТ В РОССИИ

2.1 Структура бюджетной системы Российской Федерации

2.2 Анализ состояния и пути совершенствования бюджетной системы Российской Федерации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

На различных этапах развития государства бюджетная система даёт возможность осуществлять исполнение и регулирование социальных и экономических процессов в интересах всех членов общества.

Бюджетная система является одним из важнейших институтов государства. На протяжении сотен лет существования стран именно финансовые ресурсы, которые мобилизуются в бюджетную систему, гарантируют всем органам власти государства и территорий выполнение своих функций и обязательств перед гражданами.

Бюджетную систему можно сравнить с зеркалом страны, отражающим его социальное, политическое и экономическое положение.

Бюджетная система Российской Федерации играет крайне важную роль в деятельности государства. Бюджетная политика оказывает огромное влияние на развитие и улучшение экономики государства, а также на продвижение научно – технического прогресса. Как известно, бюджетная система представляет собой весьма сложный процесс планирования, прогнозирования, составления, рассмотрения, утверждения и исполнения бюджета.

Актуальность и обоснованность темы данной работы заключается в том, что в условиях рыночной экономики значительно вырастает роль бюджетной системы как одного из самых важных инструментов регулирования экономики государством. Взаимосвязью уровней бюджетной системы определяется единство государства с федеративным устройством.

Основной целью работы является изучение бюджетной системы России, анализ тенденций её развития, определение проблем и перспектив её развития, а также разработка рекомендаций по совершенствованию развития бюджетной системы.

Для того, чтобы достичь поставленные цели, нужно выполнить следующие задачи:

· изучить сущность бюджета и бюджетной системы;

· изучить законодательное регулирование формирования и исполнения бюджета;

· изучить структуру бюджетной системы Российской Федерации;

· провести анализ состояния бюджетной системы Российской Федерации;

· дать рекомендации по улучшению состояния бюджетной системы.

Объектом данной работы является бюджетная система Российской Федерации. Предметом являются те экономические отношения, которые возникают между государственными органами и другими субъектами экономики по поводу организации и функционирования бюджетной системы страны.

Теоретическую основу работы составили труды учёных, экономистов и специалистов, которые занимаются изучением проблем в области бюджетной системы и бюджетных отношений.

В работе были применены такие общие методы исследования, как сопоставительный, системный и экономический анализ.

ГЛАВА 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ БЮДЖЕТНОЙ СИСТЕМЫ ГОСУДАРСТВА, ЕЕ СТРУКТУРА

1.1 Сущность бюджета и бюджетной системы

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является бюджетная система общества и входящий в ее состав — государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Государственный бюджет – это централизованный фонд денежных ресурсов, которым располагает правительство страны для финансирования госаппарата, вооруженных сил, непроизводственной сферы, управления страной. [1]

Иными словами, государственный бюджет – это финансовый план государства, который представляет собой баланс доходов и расходов государства и состоит из двух взаимосвязанных частей: доходной, содержащей перечень поступлений и расходной, объединяющей все виды государственных расходов.

Доходы бюджета формируются из следующих источников:

· налоговые поступления, которые составляют около 85% доходной части бюджета, и прочие платежи в бюджет от экономических агентов;

· выпуск государственных ценных бумаг в виде облигационных займов, казначейских векселей, ГКО (государственных краткосрочных обязательств) и др. ценных бумаг, приносящих проценты, т.е. поступления денежных средств в доход бюджета.

· кредитно-денежная эмиссия, т.е. выпуск новых бумажных денег. В то же время чрезмерная эмиссия может инициировать рост инфляции, поэтому к ней надо подходить экономически осторожно;

· прочие доходы, например, от приватизации объектов собственности, от внешнеэкономической деятельности, благоприятной конъюнктурой на рынке факторов производства, кредиты банков, фондов (МВФ) и др. [2]

Расходы бюджета осуществляются по следующим направлениям:

· финансирование бюджетной сферы (образование, здравоохранение, культура, искусство, спорт и т.д.);

· финансирование отраслей народного хозяйства (промышленность, сельское хозяйство, энергетика, транспорт, связь, строительство и др. отрасли);

· расходы на национальную оборону;

· правоохранительные органы и обеспечение безопасности государства;

· судебная власть;

· государственное управление, местное самоуправление;

· социальная политика государства в индексации денежных доходов, т.е. повышение зарплаты, пособий (многодетным семьям, инвалидам и т.д.);

· обслуживание государственного долга, как внешнего, так и внутреннего;

· охрана окружающей природной среды и природных ресурсов;

· расходы по внешнеэкономической деятельности;

· прочие расходы, в том числе ликвидация чрезвычайных, непредвиденных обстоятельств (теракты, ураганы, наводнения, землетрясения и т.д.). [3]

Таким образом, бюджет предназначен для финансового обеспечения задач и функций государства и местного самоуправления. Организация бюджета включает бюджетную систему и бюджетный процесс. Бюджетная система и бюджетирование образуют один из важнейших элементов экономической системы государства.

Бюджетная система – это совокупность бюджетов всех уровней и государственных внебюджетных фондов.

Построение бюджетной системы соответствует государственному устройству и конституции страны.

В странах, имеющих унитарное устройство, бюджетная система имеет двухуровневое строение: государственный и местные бюджеты.

В странах с федеративным устройством бюджетная система имеет трехуровневое строение, т.е. имеется промежуточное звено: в США – бюджеты, штатов, в Германии – бюджеты земель, в России – бюджеты субъектов федерации (т.е. краев, областей, республик, входящих в состав РФ). К бюджету тесно примыкают внебюджетные фонды, не включенные в госбюджет.

Свод бюджетов всех уровней бюджетной системы образует консолидированный бюджет страны.

Бюджетная система выполняет следующие функции:

Функция экономического регулирования, которая состоит в использовании государством бюджета для реализации своей экономической функции;

Фискальная (налоговая), означающая, что формирование доходной части бюджета реализуется в основном за счёт налоговых поступлений экономических агентов;

Распределительная функция, предполагает использование государственного бюджета для перераспределения денежных средств. Это когда денежные средства изымаются от одних юридических и физических лиц в виде налогов и направляются другим;

Социальная функция, предусматривает использование государством денежных средств бюджета для реализации национальных, социальных программ (проектов). [4]

Бюджет и бюджетная система тесно связаны между собой. Бюджет является основным инструментом финансового планирования и управления государственными финансами, а бюджетная система обеспечивает правильное функционирование бюджетного процесса.

Бюджетная система включает в себя правовую, организационную и информационную инфраструктуру, которая обеспечивает планирование, исполнение и контроль бюджета. Она также определяет правила и процедуры для формирования и использования государственных финансовых ресурсов.

1.2 Законодательное регулирование формирования и исполнения бюджета

В современных условиях многократного повышения значения механизма обеспечения функционирования бюджетной сферы обострения бюджетных горизонтальных (между субъектами Федерации) и вертикальных (между центром и регионами, субъектами Федерации и муниципальными образованиями) противоречий, катастрофического снижения бюджетной дисциплины проблема эффективности бюджетного строительства и бесперебойного функционирования бюджетной системы приобретает особую актуальность, но в рамках финансовой науки не исследовалась.

Бюджетное законодательство - это совокупность нормативных актов по идентификации бюджетного устройства государства, его субъектов, местного самоуправления, правовому регулированию отношений по поводу распределения бюджетных средств между бюджетами разного уровня, их расходования, а также по установлению порядка формирования и исполнения бюджетов, осуществления финансового контроля и ответственности за нарушение бюджетного законодательства. [5]

В бюджетное законодательство включается не только сам БК РФ, но и два типа нормативных правовых актов: долгосрочного действия, регулирующих отдельные вопросы бюджетных правоотношений, и ежегодных - о бюджете на очередной финансовый год. БК РФ принадлежит приоритет в сфере нормативного регулирования бюджетного процесса в России. Нормативные правовые акты, указы Президента РФ, постановления Правительства РФ, акты федеральных исполнительных органов власти, регулирующие бюджетные правоотношения, не могут противоречить БК РФ. В то же время БК РФ устанавливает приоритет международных правовых норм: если международным договором РФ установлены иные правила, чем те, которые предусмотрены бюджетным законодательством РФ, применяются правила международного договора.

Основным законом, который регулирует формирование и исполнение бюджета РФ, является Федеральный закон от 31 июля 1998 года № 135-ФЗ "О федеральном бюджете".

Бюджетный кодекс регулирует отношения, связанные с формированием и исполнением бюджетов, государственными и муниципальными заимствованиями, долгом. [6]

Это первый в России кодифицированный акт в данной области. Он состоит из 5 частей. Первая включает общие положения. Вторая посвящена бюджетной системе, третья - бюджетному процессу. Четвертая касается ответственности за нарушение бюджетного законодательства. Пятая содержит заключительные положения.

Кроме того, существуют и другие законы и нормативные акты, которые регулируют бюджетную сферу. Некоторые из них:

Федеральный закон "Об исполнении федерального бюджета за 2019 год" от 15.10.2020 N 314-ФЗ, который определяет порядок контроля за исполнением федерального бюджета и устанавливает правила формирования бюджетных обязательств.

Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ, который определяет правила и порядок ведения бухгалтерского учета в государственных и муниципальных учреждениях.

Федеральный закон от 06.10.2003 N 131-ФЗ (ред. от 06.02.2023) "Об общих принципах организации местного самоуправления в Российской Федерации", который регулирует формирование и исполнение местных бюджетов и определяет порядок распределения между ними доходов от налогов и сборов.

"Налоговый кодекс Российской Федерации" от 31.07.1998 N 146-ФЗ (ред. от 18.03.2023) (с изм. и доп., вступ. в силу с 18.05.2023), который устанавливает порядок и условия налогообложения и взимания налогов и сборов в РФ.

Федеральный закон от 06.10.2003 N 131-ФЗ (ред. от 06.02.2023) "Об общих принципах организации местного самоуправления в Российской Федерации", который определяет правовые основы местного самоуправления и порядок формирования и исполнения местных бюджетов. [7]

Эти законы и нормативные акты определяют порядок формирования, исполнения и контроля за бюджетом РФ и региональных бюджетов. Они устанавливают правила и процедуры формирования и использования государственных финансовых ресурсов, определяют размеры налогов, сборов и других доходов бюджета, а также порядок их распределения между бюджетами разных уровней.

Эти законы и нормативные акты также контролируют:

- соблюдение установленных правил и норм при исполнении бюджета, включая правильность бухгалтерского учета и отчетности;

- взаимодействие бюджетов разных уровней и порядок распределения финансовых ресурсов между ними;

- неиспользование бюджетных средств на непредусмотренные цели или превышение установленных лимитов расходов;

- прозрачность и открытость процесса формирования и исполнения бюджета, включая правильность проведения конкурсов и закупок.

Таким образом, законодательное регулирование формирования и исполнения бюджета РФ направлено на обеспечение эффективного использования государственных финансовых ресурсов, обеспечение социально-экономического развития страны и укрепление финансовой устойчивости государства. Оно определяет правила и процедуры формирования, исполнения и контроля за бюджетом, а также контролирует соблюдение этих правил и норм при исполнении бюджета.

ГЛАВА 2. ЭКОНОМИЧЕСКИЙ РОСТ В РОССИИ

2.1 Структура бюджетной системы Российской Федерации

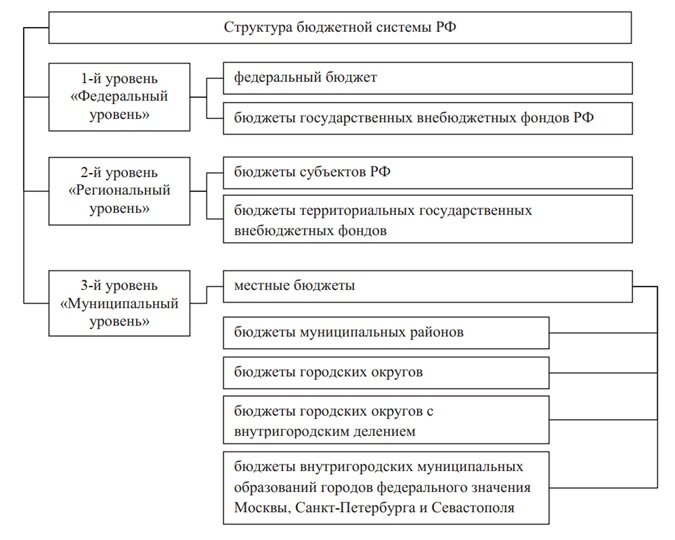

Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Структура бюджетной системы российской федерации.

К бюджетам бюджетной системы Российской Федерации относятся:

· федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

· бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

· местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты муниципальных округов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

· бюджеты городских и сельских поселений, бюджеты внутригородских районов.

Федеральный бюджет и свод консолидированных бюджетов субъектов Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет Российской Федерации.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.

Бюджет городского округа с внутригородским делением и свод бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет городского округа с внутригородским делением.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района. [8]

Ниже представлена наглядная схема с разделением бюджетов всех уровней.

Принципы бюджетной системы

Функционирование бюджетной системы Российской Федерации основано на принципах, закрепленных в Бюджетном кодексе Российской Федерации. Являясь исходными положениями, данные принципы лежат в основе построения бюджетов всех уровней в единую систему и отражают специфику бюджетной деятельности как особого вида государственного управления.

Принципы бюджетной системы:

· единство бюджетной системы Российской Федерации;

· разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

· самостоятельность бюджетов;

· равенство бюджетных прав субъектов Российской Федерации, муниципальных образований;

· полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов;

· сбалансированность бюджета;

· эффективность использования бюджетных средств;

· общее (совокупное) покрытие расходов бюджетов;

· прозрачность (открытость);

· достоверность бюджета;

· адресность и целевой характер бюджетных средств;

· подведомственность расходов бюджетов;

· единство кассы.[9]

2.2 Анализ состояния и пути совершенствования бюджетной системы

В этой главе проведем анализ состояния бюджетной системы Российской Федерации, основываясь на рассчетах Федерального Казначейства.

Ниже приведена таблица основхых параметров федерального бюджета на 2021-2022 гг.

Таблица №1. Показатели бюджета 2021-2022 гг.

Доходы федерального бюджета в 2022 г. составили 27,8 трлн руб., что на 11,2% выше первоначально утвержденных объемов. В долях ВВП доходы федерального бюджета в 2022 г. относительно уровня 2021 г. сократились на 0,4 п.п.

Доля нефтегазовых поступлений в общем объеме доходов федерального бюджета в 2022 г. составила 41,6% против 35,8% в 2021 г. По итогам 2022 г. нефтегазовые доходы федерального бюджета превзошли как уровень 2021 г. на 0,9 п.п. ВВП, так и прогнозные ожидания, заложенные в закон о бюджете (в первоначальной редакции) на 2,0 трлн руб. С учетом 10%-ного роста средней цены нефти и укрепления курса рубля по отношению к доллару на 7,2% в 2022 г. относительно 2021 г., можно утверждать, что России удалось частично переориентировать экспорт сырой нефти в Китай, Индию и Турцию. В противном случае нефтегазовые поступления в федеральный бюджет от экспортных пошлин были бы скромнее.

Отрицательная динамика по доходам федерального бюджета в 2022 г. к 2021 г. связана со снижением ненефтегазовых поступлений на 1,3 п.п. ВВП до 10,7% ВВП. Основным фактором сокращения ненефтегазовых поступлений стали налоги на импортируемые товары, однако даже в условиях санкций их фактический объем составил в среднем около 78% от плановых значений, т.е. речь идет о менее чем 0,9 трлн руб. недополученных доходов.

Данное снижение налоговых поступлений было компенсировано превышением фактических объемов над плановыми по налогам от внутреннего производства, в результате чего общий объем ненефтегазовых доходов в номинальном выражении сохранился на уровне 2021 г., но снизился в реальном исчислении и в долях ВВП.

Поступления от НДС формируют более половины всех ненефтегазовых доходов. По итогам 2022 г. доходы бюджета от НДС в номинальном выражении выросли на 3,7%, но в реальном выражении снизились на 7,4% (или до 6,3% ВВП). Основной причиной сокращения налоговых поступлений в реальном выражении стало падение поступлений от обложения импорта (на 26,7% в реальном выражении по сравнению с 2021 г.), тогда как прирост НДС по обложению внутренней реализации товаров и услуг составил 5,8%.

Это лишний раз подтверждает тезис о том, что у внутреннего НДС имеется довольно устойчивая налоговая база, которая с запозданием в 1–2 квартала и с невысокой волатильностью реагирует на шоки, происходящие в экономике.

В 2023 г. на фоне слабого торможения экономического роста и ожидаемого небольшого наращивания импорта поступления НДС могут, по нашим оценкам, превысить 11 трлн руб., или 6,9% ВВП, что соответствует ожиданиям Минфина России.

Следовательно, суммарный объем доходов федерального бюджета в 2023 г. может составить порядка 26,4 трлн руб., что превысит на 0,3 трлн руб. величину поступлений, предусмотренную в законе о федеральном бюджете на 2023 г. (26,1 трлн руб.).

Объем расходов федерального бюджета в 2022 г. составил 31,1 трлн руб., или 20,5% ВВП, что на 6,3 трлн руб. выше объемов предыдущего года.

В реальном выражении и долях ВВП прирост также положительный и довольно существенный (табл. 1). Фактическое исполнение по итогам 2022 г. превысило прогнозные ожидания на 7 трлн руб.

Наибольшее отклонение фактических расходов федерального бюджета от первоначально утвержденных отмечается по разделам «социальная политика», «национальная оборона» и «национальная экономика» – на 3,0, 1,9 и 1,3 трлн руб. соответственно, что связано с проведением СВО, расширением мер социальной поддержки отдельным категориям граждан и поддержкой бизнеса.

Объем расходов по закрытым статьям федерального бюджета в 2022 г. увеличился до максимального значения за весь рассматриваемый период в 6,0 трлн руб., или 3,9% ВВП. Как следствие, увеличилась и доля закрытых расходов в общем объеме расходной части федерального бюджета в 2022 г. до 19,2% против 15,1% в 2021 г.

Особенностью кассового исполнения федерального бюджета стал беспрецедентный объем расходов в декабре 2022 г., который составил почти 7 трлн руб., или 22,5% от годового объема (по сравнению со средним уровнем в 17% в предыдущие несколько лет). Отчасти это связано с переносом на 2022 г. отдельных расходов, которые возникли в ходе рассмотрения в Госдуме законопроекта о федеральном бюджете на 2023–2025 гг., т.е. своего рода досрочным финансированием, что ранее в практике кассового исполнения федерального бюджета не наблюдалось.

На 2023 г. законом о федеральном бюджете запланированы расходы на уровне 29 трлн руб., при этом исполнение за январь-февраль 2023 г. составило уже порядка 6,3 трлн руб. (21,7% от годового объема). С учетом уже набранных темпов кассового исполнения, а также достигнутого в прошлом году уровня расходов и динамики инфляции есть основания полагать, что фактические расходы федерального бюджета по итогам текущего года превысят 30,5 трлн руб.

Дефицит федерального бюджета в 2022 г. составил 3,3 трлн руб., или 2,2% ВВП, однако если не учитывать средства, которые были компенсированы государственным внебюджетным фондом в результате предоставления отсрочки по страховым взносам и в 2023 г. будут возмещены в ФНБ, то дефицит бюджета составил порядка 1,8% ВВП. За счет привлечения ценных бумаг было покрыто порядка 1,5 трлн руб. дефицита, остаток преимущественно был профинансирован за счет ФНБ. В результате объем государственного внутреннего долга по итогам 2022 г. увеличился до 18,8 трлн руб. (12,4% ВВП), а объем ФНБ сократился с 13,6 до 10,4 трлн руб., т.е. почти на четверть.

Как указывалось выше, в 2023 г. следует ожидать разнонаправленную динамику доходов и расходов федерального бюджета по сравнению с параметрами закона о федеральном бюджете, в результате чего бюджетный дефицит за год может составить более 4 трлн руб., или 2,5% ВВП.

В целом, учитывая уровень государственного долга, размер суверенных активов в ФНБ и динамику основных параметров бюджетной системы Российской Федерации, можно признать, что Минфину России в 2022 г. удалось относительно безболезненно купировать бюджетные риски, в том числе за счет использования ранее созданных резервов. Однако по мере снижения поступлений нефтегазовых доходов данная стратегия может быть эффективной только в краткосрочной перспективе, а потому для обеспечения долгосрочной стабильности федерального бюджета потребуется задействовать иные механизмы, в том числе бюджетной консолидации. [10]

Также я написал некоторые рекомендации, которые могут помочь улучшить состояние бюджетной системы Российской Федерации на 2022-2023 год:

1. Улучшение эффективности расходования бюджетных средств.

2. Развитие налоговой базы.

3. Сокращение доли неэффективных расходов в бюджете.

4. Содействие привлечению инвестиций.

5. Улучшение планирования и мониторинга бюджетных ресурсов.

6. Развитие финансовой дисциплины.

7. Повышение прозрачности и открытости в бюджетной сфере.

8. Развитие цифровых технологий.

9. Расширение международного сотрудничества.

10. Обеспечение стабильности экономического роста.

В целом, для улучшения состояния бюджетной системы Российской Федерации необходимо проводить комплексную работу, включающую в себя как увеличение доходов, так и сокращение расходов. Важно также продолжать модернизацию бюджетной системы и внедрение новых технологий, чтобы обеспечить эффективное использование бюджетных ресурсов и повысить прозрачность бюджетных процессов.

Заключение.

В результате изучения материалов данной курсовой работы, можно сделать следующие выводы:

Государственный бюджет представляет собой финансовый план государства на текущий год. Это смета доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования.

Центральное место бюджета в финансовой системе объясняется тем, что с его помощью перераспределяется значительная часть национального дохода, бюджет на всех его уровнях играет огромную роль в развитии и процветании государства, продвижении научно-технического прогресса, развитии экономики, полнота бюджета, как правило, прямо пропорциональна благосостоянию граждан.

Государственный бюджет представляет систему бюджетов, включающую в себя федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты. Отношения между отдельными бюджетами строятся на основе принципа бюджетного федерализма, согласно которому за бюджетом каждого уровня закрепляются свои доходы и расходы, которые он должен финансировать.

Непосредственное составление проектов бюджетов осуществляют Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований. Порядок и сроки составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации устанавливаются Правительством Российской Федерации с соблюдением требований, установленных Бюджетным Кодексом РФ.

Государственный бюджет, являясь основным финансовым планом государства, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной.

Бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет объединяет в себе основные финансовые категории (налоги, государственный кредит, государственные расходы) и является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Список использованной литературы:

1. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 14.04.2023) (с изм. и доп., вступ. в силу с 21.05.2023), часть 1, гл. 1, статья №1

2. Екимова, К. В. Финансовый менеджмент: учебник для СПО / К. В. Екимова, И. П. Савельева, К. В. Кардапольцев. — М. : Издательство Юрайт, 2019. — 381 с.

3. Деньги, кредит, банки. Денежный и кредитный рынки : учебник и практикум для среднего профессионального образования / М. А. Абрамова [и др.] ; под общей редакцией М. А. Абрамовой, Л. С. Александровой. — 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2019. — 436 с.

4. Кропин, Ю. А. Деньги, кредит, банки : учебник и практикум для среднего профессионального образования / Ю. А. Кропин. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2023. — 397 с.

5. Научный журнал "Деньги и кредит" = Russian journal of "Money and finance" / учредитель и издатель: Центральный банк Российской Федерации. - Москва; ISSN 0130-3090 - https://rjmf.econs.online/

6. Сироткин, С. А. Финансовый менеджмент: учебник / С.А. Сироткин, Н.Р. Кельчевская. — М.: НИЦ ИНФРА-М, 2020. — 293 с.

7. Чалдаева, Л. А. Финансы, денежное обращение и кредит : учебник для среднего профессионального образования / А. В. Дыдыкин ; под редакцией Л. А. Чалдаевой. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2019. — 381 с.

8. Российская национальная библиотека (Электронный ресурс) – Режим доступа: http://nlr.ru/lawcentr , свободный.

9. Официальный сайт Правительсва РФ - http://government.ru/news/

10. Официальный сайт Министерства Финансов РФ - https://minfin.gov.ru/