Добрый день, Инвестсообщество!

Продолжаем разбирать перегретые компании и сегодня хочу с вами рассмотреть Мосэнерго. Она интересна тем, что по ней абсолютно диаметральные мнения: кто-то считает, что она вырастет до 4 рублей, а некоторые думают, что она перегрета и будет стоить 2 рубля (это я про себя).

Но так как цену предугадывать дело не благодарное, предлагаю просто разобрать доказательную базу, что Мосэнерго стоит необоснованно дорого и пора её приземляться.

Здесь посыл такой же, как в статье про Совкомфлот, где я приводил признаки по которым легко будет понять, что котировки пойдут на дно...

Опять же это сугубо моё мнение, но хочу чтобы вы приняли его во внимание это может сэкономить вам деньги.

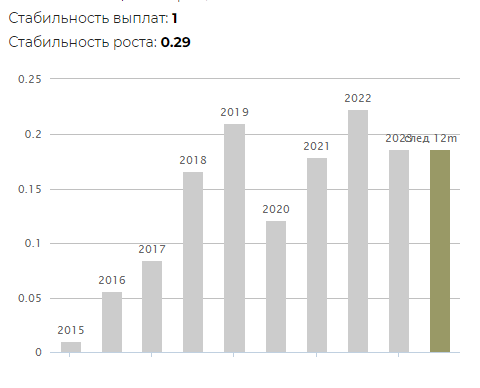

Дивидендная доходность Мосэнерго

По идее смотреть историю дивидендных выплат это всё равно, что смотреть в зеркало заднего вида. Это не даёт информацию о том, что впереди, но в заднее зеркало мы тоже видим дорогу и можем заметить, что свернули не туда.

Основная идея по Мосэнерго состояла из двух моментов:

- 50% по МСФО от чистой прибыли - понятный и легко прогнозируемый дивиденд;

- Стабильный бизнес с понятным и предсказуемым небольшим ростом;

В это году рекомендовали распределить на дивиденды всего 35% от чистой прибыли по РСБУ, что существенно ниже ожиданий и на момент написания статьи дивидендная доходность компании составляет всего 6%.

Так как комментариев от менеджмента не было, мы не знаем причину такого поведения.

Может предстоят крупные капитальные затраты, а может это не 35% по РСБУ, а 50% по скорректированной чистой прибыли, как и написано в обновленной дивидендной политике.

Посмотрим теперь в "зеркало заднего вида"

На первый взгляд, кажется нет проблем, ведь в номинальном выражении дивиденды приблизительно на том же уровне. Просто компания платит меньше %, а значит увеличивается её финансовая устойчивость.

Конечно, это всё равно снижение выплат, а значит её привлекательность для дивидендного портфеля падает, а так как это защитный сектор( энергогенерация), то здесь и в принципе компании покупаются только для дивидендов и защиты от волатильности.

Хотя про защиту от волатильности не про 2022 и 2023 год.

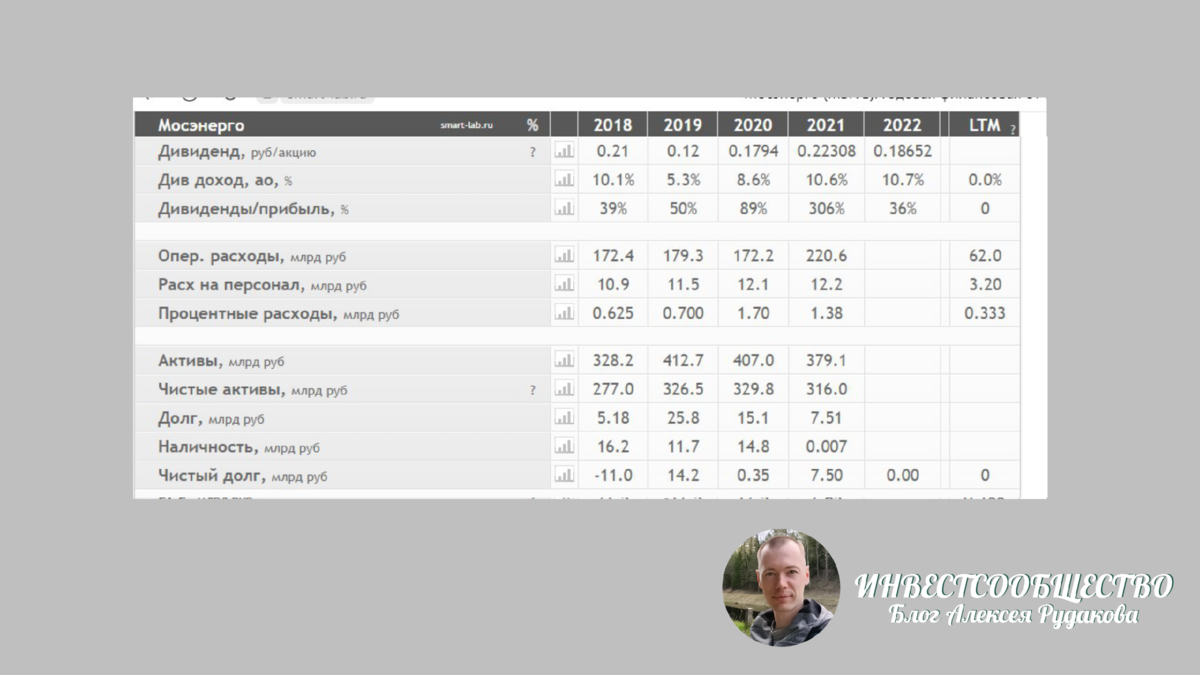

Теперь рассмотрим дивидендную доходность глубже:

Посмотрите на 2021 год. Компания выплатила дивиденды в размере 3 годовых прибылей (дивиденды/прибыль) и нарастила долг(чистый долг). А за 2020 год платила 89% от чистой прибыли, что тоже не норма.

Высокая прибыль в 2018 году связана с высокой операционной прибылью из-за программы ДПМ. И остаётся, что "нормальные" дивиденды были только за 2019 год, где было выплачено 50% от чистой прибыли, что составило 4.8 млрд рублей или 0.12 рубля на акцию.

Сюда добавляем постоянную индексацию на тепло и электроэнергию и получаем, что нынешние дивиденды в 0.18 рублей на акцию обычный показатель для компании.

То есть ждать существенного роста выплаты нет особого смысла и высокие результаты по дивидендам прошлых лет, скорее аномалия или потребность в деньгах мажоритария.

Ну и стоит ли она теперь 3.1 рубля на акцию?

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

Компания раскрыла не так много данных, так что работаем с тем что есть и начнём с производственных мощностей. Здесь ничего не поменялось, компания работает, как и прежде:

То есть краткосрочно: рост прибыли возможен только из-за индексации на тепло и энергогенерацию (в том числе мощностей) и снижения себестоимости (разрыв между ростом зарплаты персонала и ростом цен на энергию).

Данных о капитальных затратах нет, но есть высокие риски их повышения, так как у Мосэнерго одни из самых старых мощностей в генерации.

В остальном ничего существенного не поменялось и можно почитать подробный обзор в моей статье, которая выходила 7 месяцев назад👇

КОТИРОВКИ

Так как рынок сейчас безумный из-за горячих денег от дивидендов Сбера и Лукойла, предлагаю позалипать на график и поразмышлять.👇

Линии обозначают большой пятилетний диапазон. В начале графика 2019 год, когда компания платила "нормальные" дивиденды, середина графика пиковые дивиденды за счёт заёмных средств.

Посмотрите на каком объёме сделали ракету в компании. Такого объёма торгов никогда не было!

Если не это перегрев в компании, тогда что это?

Последний день покупки для получения дивидендной выплаты 30 июня 2023 года, после чего компанию ждёт охлаждение, если не будет горячих денег на бирже.

ВМЕСТО ВЫВОДА

Поймите правильно, компания очень хорошая и подходит под задачу получения дивидендов с понятным и стабильным бизнесом, но не по такой цене.

Почему-то сарай вы не хотите покупать по цене дворца, но зато некоторые охотно это делают на бирже и теряют деньги свои деньги.

Я разгрузил почти весь пакет акций, первую часть я стал продавать ближе к верхней красной линии, дальше скидывал и по 2.8 и по 3 рубля. Сейчас имею около 0.75% в портфеле.

По факту нет смысла продавать остатки, но я не вижу причин держать. Конечно с моей средней по 1.75 рубля за акцию можно просто получать двухзначные дивиденды и не думать не о чём.

Я взвесил для себя: 10% дивиденд на всегда или в моменте получить прибыль 34% по первой продаже и 86% по остаткам. (Среднюю не считал, но точно выше 50%).

Мне нравится Мосэнерго и я готов её покупать в свой портфель, но только тогда, когда она остынет и вернётся к справедливой цене, даже если это будет через год.

Я жду стоимость в 2.1-2.15 рубля за акцию, где начну загружать позицию и ждать дальнейшего снижения. Ну а прав я или нет, я обязательно с вами поделюсь в нашем Инвестсообществе, по этому подписывайтесь!)

ДРУГИЕ СТАТЬИ КАНАЛА:

- Не является индивидуальной инвестиционной рекомендацией.

- Провожу индивидуальные занятия по финансовому образованию в области правильных инвестиций в г. Иваново. Моя личная страница в VK.

Пишите, буду рад пообщаться!