Чтобы продавать товары через интернет и принимать платежи, можно подключить интернет-эквайринг, заключить договор с платежным агрегатором или интегрировать платежи по СБП. У каждого из способов есть свои требования и ограничения. Рассказываем, как принимать оплату онлайн каждым из этих способов, а в конце статьи вы найдёте сводную табличку — переходите к ней, если читать статью целиком нет времени.

Чтобы принимать платежи онлайн, ИП или организации нужно подключить онлайн-кассу

По закону компании и ИП, должны применять контрольно-кассовую технику. Если этого не делать, можно получить штраф. Есть исключения, например, самозанятые и некоторые предприниматели на патентной системе налообложения. Полный список исключений — в ст. 2 закона 54‑ФЗ. Им подключать онлайн-кассу не нужно.

При торговле через интернет можно подключить облачную онлайн-кассу. Она автоматически формирует чеки и отправляет данные о платежах в налоговую инспекцию. Это удобно, ведь оплаты на сайте могут проходи

Как принимать онлайн платежи через интернет-эквайринг

Интернет-эквайринг — услуга банка, с помощью которой клиенты могут оплачивать покупки в интернете банковской картой. На отдельной защищенной странице оплаты человек вводит данные банковской карты и подтверждает платеж. Деньги проходят через платёжную систему и зачисляются на счёт компании.

Что нужно для подключения

Чтобы подключить интернет-эквайринг, нужно иметь статус ООО или ИП, расчётный счет для бизнеса в любом российском банке и онлайн-кассу.

Оставьте заявку на подключение в банке, где хотите открыть услугу и подпишите договор об оказании услуг. В течение нескольких дней банк проверит вашу компанию и выдаст разрешение на открытие интернет-эквайринга.

Процесс настройки и приема платежей

Интегрировать интернет-эквайринг можно в разных формах:

- платёжным виджетом;

- модулем в CMS;

- через API-код.

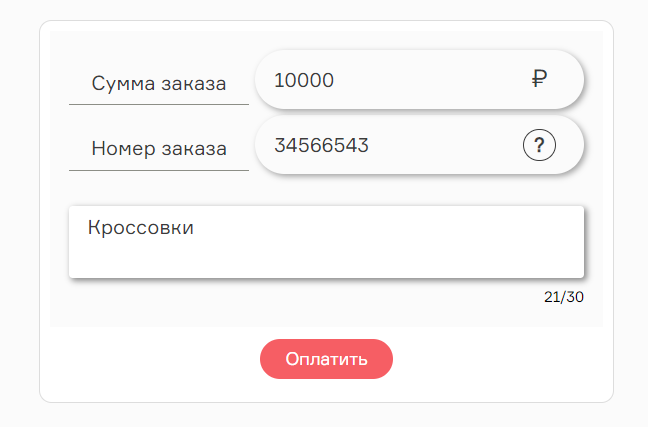

Платежный виджет. Это всплывающая форма для сайта или приложения. Она появляется, когда клиент нажимает кнопку «Оплатить».

Поля «Сумма заказа» и «Номер заказа» заполняются автоматически, когда клиент нажимает кнопку «Оплатить».

Модуль в СMS. Это специальный плагин для сайта. Его можно интегрировать в сайт и при нажатии кнопки «Оплатить» покупателя будет перенаправлять на защищённую страницу оплаты. Модуль позволяет принимать платежи через любые системы — Visa, Mastercard, МИР и СБП.

Формы в CMS обычно выглядят так:

API-код. Это программный код, который связывает несколько приложений и позволяет им обмениваться информацией. В случае с интернет-эквайрингом банк предоставляет API-код, который компания встраивает в свой сайт и после этого может обрабатывать платежи на сайте в режиме одного окна. При этом интерфейс такой формы не отличается от модуля для CMS.

Если банк одобрил заявку на подключение, нужно настроить платежный интерфейс через виджет, модуль CMS или API. Это можно сделать своими силами или запросить настройку у банка. Технические специалисты банка расскажут, какую инфраструктуру нужно подготовить, что сделать для интеграции и какие технические требования и ограничения придётся учесть.

Затем настраивается платёжный шлюз — инструмент, который нужен для автоматического приёма платежей в интернете. К платёжному шлюзу подключают 3D-Secure для защиты платежей. На заключительном этапе настройки банк и компания проводят несколько тестовых платежей. Если проблем не возникает, платёжный интерфейс выходит в открытый доступ.

На этом настройка заканчивается, клиенты могут оплачивать товары на сайте. Чек об оплате будет автоматически приходить на электронную почту, а данные о платеже передаваться оператору фискальных данных.

Комиссии, преимущества и недостатки

Комиссии. В среднем от 0,8% до 3%.

Плюсы. Быстрая скорость интеграции: банк может одобрить интеграцию за 1-2 дня и за такое же время помочь с настройкой виджета или модуля.

Позволяет принимать платежи круглосуточно.

Минусы. Нужно иметь определенный налоговый статус — самозанятые без статуса ИП принимать деньги через интернет-эквайринг не смогут, потому что для этого нужен расчётный счёт.

Деньги на расчётный счет приходят в течение 1-3 дней. Если будет сбой на стороне банка, платежи могут обрабатываться ещё дольше.

Как получать онлайн платежи от клиентов через платёжные агрегаторы

Платёжные агрегаторы — сервисы, которые помогают принимать платежи через разные платёжные инструменты: банковские карты, электронные кошельки или СБП. Суть в том, что при переходе на страницу оплаты клиент сам сможет выбрать, как ему оплатить покупку. Пример таких агрегаторов — Юкасса, Робокасса, Юнителлер, Единая касса или PayMaster.

Так выглядит первый этап взаимодействия с платёжным агрегатором для клиента: он выбирает метод оплаты.

Агрегаторы работают по схожему принципу: владелец сайта заключает договор с агрегатором и получает инструмент для обработки любых платежей. Заключать какие-то договоры с банком не нужно — это задача агрегатора.

Что нужно для подключения

Некоторые из агрегаторов сотрудничают с самозанятыми и ИП (Юкасса, Робокасса), а некоторые — только с юридическими лицами (Юнителлер).

Требования по подключению у каждого агрегатора могут отличаться, поэтому уточнять лучше на сайте провайдера.

Если агрегатор вам подходит, нужно зарегистрироваться на его сайте и заключить договор. Затем в личном кабинете указать реквизиты своего расчётного счета.

Уточните, выступает ли агрегатор в роли платёжного агента. Если нет, то выдавать чеки клиентам он не сможет и вам придётся покупать собственную онлайн-кассу и подключать ее в личном кабинете агрегатора.

Процесс настройки и приёма платежей

Интегрировать платежные агрегаторы можно разными способами:

- через платежную форму;

- через кнопку на сайте;

- через ссылку.

Платёжная форма. По сути, это такой же платёжный модуль как у интернет-эквайринга. Встраивать можно в форме виджета или плагина для CMS. То есть, можно обойтись даже без помощи программиста: достаточно выбрать плагин в своей CMS-системе, изменить дизайн кнопок под бренд компании и опубликовать на сайте.

Кнопка на сайте. Это небольшой HTML-код, который вставляется код в сайта. Клиент прописывает сумму, которую хочет заплатить и переходит на страницу оплаты.

Платёжная ссылка. В этом случае продавец просто отправляет клиенту ссылку, в которой уже прописана сумма оплаты. Здесь все устроено так: продавец создает ссылку и заполняет форму внутри неё → агрегатор выставляет счёт на оплату в банке-партнёре → магазин передаёт ссылку клиенту.

После оплаты деньги приходят на баланс в личном кабинете агрегатора. Оттуда их можно выводить вручную или автоматически при достижении определённого лимита.

Комиссии, преимущества и недостатки

Комиссии. В среднем 3–4%.

Плюсы. Универсальность — с помощью одного агрегатора компания может принимать деньги с банковских карт, электронных кошельков, СБП и т. д.

Простая настройка — достаточно вставить HTML-код или настроить модуль в CMS.

Не нужно открывать новый счёт в банке — компания заключает договор только с агрегатором. А тот, в свою очередь, сам ищет партнеров для обработки платежей.

Минусы. Высокие комиссии.

Приём онлайн платежей через СБП

СБП — сервис, который позволяет круглосуточно делать межбанковские переводы по номеру мобильного телефона или по QR-коду. Через него также можно оплачивать товары и услуги с помощью мобильных приложений банков-участников и приложения СБПэй.

Процесс оплаты выглядит так: покупатель открывает мобильное приложение своего банка и сканирует QR-код на платёжной странице. Банк плательщика получает информацию о платеже → клиент подтверждает платёж → деньги переводятся на счёт получателя.

На странице оплаты всегда есть инструкция по работе с СБП:

Что нужно для подключения

Онлайн-касса для отправки электронных чеков и передачи информации в налоговую. Расчётный счет ИП или юрлица в банке, который подключён к СБП.

Процесс настройки и приёма платежей

Сначала компания должна определиться, как она будет интегрировать СБП:

- через API;

- через платёжный виджет;

- через ссылку.

API-код. Здесь всё работает как и при подключении интернет-эквайринга: банк предоставляет API-код, который компания вставляет в свой сайт и после этого обрабатывает платежи на сайте в режиме одного окна.

Платёжный виджет. Это всплывающая форма для сайта или приложения. Она появляется, когда клиент нажимает кнопку «Оплатить».

Платёжная ссылка. В этом случае продавец сам заполняет форму оплаты, вводит сумму платежа, персональные данные клиента и адрес его почты. Затем клиент получает письмо со ссылкой на платёжную страницу СБП.

Процесс интеграции выглядит так: компания открывает счёт в банке или сервисе-партнёре НСПК (центр обработки платежей в России) → получает тестовое подключение и пробует получать оплаты → заключает договоры с расчётным банком и/или сервисом-партнёром → начинает работать в стандартном режиме.

Комиссии, преимущества и недостатки

Комиссии. От 0,4% до 0,7%.

Плюсы. Низкая комиссия, простая интеграция. Деньги моментально зачисляются на счёт компании.

Минусы. Не все клиенты захотят сканировать QR-код для оплаты.

Если банк клиента не подключён к СБП, сделать перевод он не сможет. Полный список банков смотрите здесь.

Как принимать деньги через платёжные сервисы

Платёжные сервисы — это инструменты, которые позволяют сохранять данные банковских карт в телефоне и потом использовать их для оплаты. Раньше для таких оплат использовались Google Pay, Apple Pay и Samsung Pay, а теперь — Yandex Pay, Sber Pay и Tinkoff Pay, Mir Pay и т. д.

Работают эти сервисы одинаково: клиент сохраняет в них данные своей карты и при оплате товара в интернете нажимает на кнопку «заплатить с Х Pay». В итоге платёж обрабатывается его банком-эквайером и отправляется на расчётный счёт компании. А если клиент заходит на сайт с компьютера, то может отсканировать QR-код. Там автоматически запустится приложение банка и предложит оплатить покупку.

Принцип пактически не отличается от СБП: клиент сканирует код в приложении банка и делает перевод. Есть дополнительная функция — оплата через пуш: при нажатии на эту кнопку на телефон придёт Push-уведомление для подтверждения перевода.

Что нужно для подключения

Онлайн-касса, ИП или статус юрлица, счёт в банке-провайдере сервиса. Для подключения достаточно оставить заявку на сайте платёжного сервиса — с вами свяжутся его специалисты для заключения договора. Затем они выдадут коды настройки.

Процесс настройки и приёма платежей

Вариант интеграции зависит от сервиса-провайдера: кто-то предлагает готовые решения в виде платёжных виджетов или страниц. А кто-то — индивидуальное решение с интеграцией через API. В этом плане сценарии не отличаются от интернет-эквайринга.

Комиссии, преимущества и недостатки

Комиссии: от 0 до 3%.

Плюсы. Удобная и быстрая оплата для клиентов: не нужно вводить данные карты, они уже привязаны к Pay-сервису.

Минусы. Не все клиенты захотят сканировать QR-код при оплате с компьютера.

Какой вариант выбрать

Лучший вариант — комбинировать несколько способов оплаты. Ведь у клиента не всегда может быть карта под рукой, либо деньги на карте, которая работает по СБП. А чем больше вариантов для оплаты будет у клиента, тем выше шанс, что он что-то купит.