Отказ банка в выдаче ипотеки – обычное дело. Нередко клиентов разворачивают, даже не объяснив причины. Поводов для отказа может быть множество, и самый популярный из них – плохая кредитная история, о которой заемщик даже не знает.

Разбираемся, влияет ли кредитная история на ипотеку, что именно не нравится банкам и одобрят ли ипотеку с плохой КИ, если вы попытались ее немного улучшить.

Что такое кредитная история?

Кредитная история содержит в себе информацию о займах, которые вы в течение всей жизни взяли или собирались получить в кредитных компаниях – банках, микрофинансовых организациях, кооперативах и т.д. Эти данные показывают, насколько добросовестно человек относится к финансовым обязательствам, помогают спрогнозировать, вернет ли он долг.

В кредитной истории собраны такие сведения:

- ФИО, дата и место рождения, номера паспорта и СНИЛС. Если есть ИНН, то указаны и его цифры.

- Информация о каждом займе: величина кредита, время выдачи, условия и сроки погашения, были ли просрочки выплат долга или вовсе непогашенные задолженности, по которым суды выносили решения.

- Наименования организаций, выдавших кредиты.

- Данные о том, кто и когда интересовался кредитной историей.

- Заявки, которые не одобрили. Из этой информации известно, почему отказали в выдаче денег.

История может показать также ваш кредитный рейтинг. Его оценивают по шкале от 1 до 999. Чем больше просрочек, невыплат кредитов, тем ниже рейтинг. По нему банки решают, насколько надежный перед ним заемщик. А может, ему совсем не стоит доверять крупную сумму. Чаще всего ипотека с плохой кредитной историей недоступна заемщикам.

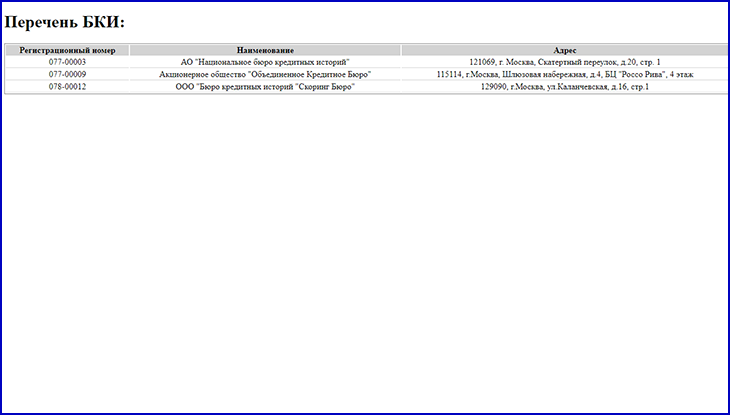

Кредитные истории хранятся в БКИ – бюро кредитных историй. Любой россиянин может обратиться к информации бюро, чтобы узнать, как у него сложились отношения с кредиторами и какой рейтинг сумел заработать.

Уточнять эти сведения обязательно стоит перед тем, как обращаться в банк за кредитом на квартиру. Ведь в займе могут отказать. А если заранее узнать о своем неважном рейтинге, то перед походом в банк можно поискать помощь в ипотеке с плохой кредитной историей.

Есть несколько способов уточнить эти сведения. Один из них – получить доступ к списку БКИ через сайт Центробанка. Для этого нужен специальный код, который присваивают каждому заемщику. За этими цифрами необходимо обратиться в банк. Однако этот способ может отнять много времени. Быстрее и проще узнать свою кредитную историю через Госуслуги:

- Зайдите в личный кабинет на Госуслуги.

- На главной странице кликните на вкладку «Прочее».

- Слева будет вкладка «Налоги финансы», в которой выберите «Сведения о бюро кредитных историй»

Отправьте запрос.

- В течение суток вы получите список всех БКИ, где отображена кредитная история.

Теперь отправьте заявку на сайт того БКИ, где нашлась ваша история.

- Получите информацию на электронную почту. Она придет в течение трех дней.

Смотреть кредитную историю можно бесплатно только два раза в год.

Что влияет на кредитную историю?

Кредитную историю формируют как своевременные платежи, так и другие факторы, никак не связанные с выплатами:

- Регулярное погашение долга: платите ли вы строго по графику или пропускаете, бывали ли долгие просрочки.

- Досрочное погашение кредита.

- Число банков, куда вы обратились за деньгами. Сразу несколько банков могут отказать, и это ухудшит историю.

- Отказ от кредита: вы хотели взять деньги, но в последний момент передумали. Некоторые банки считают, что с таким заемщиком не стоит связываться, так как он ненадежен.

- Погашение долгов по кредиткам. Если вы пользовались кредитными картами и вовремя закрывали по ним долги, то это говорит о вашей платежеспособности и дисциплине. И наоборот.

Какая кредитная история не понравится банку?

Банк может насторожить и стать причиной отказа в выдаче ипотеки любой из таких фактов:

- Просрочка по кредитам. Причем, уважительных причин на то не было.

- Мошенничество при получении денег. Например, чтобы взять кредит, заемщик когда-то использовал паспорта других людей.

- Будущие платежи больше, чем доход. С таким подходом заемщик явно не сможет отдавать долг.

- Долги за коммуналку, а также непогашенные штрафы и судебные взыскания. Для банков это явный признак безответственности.

- Отклоненные запросы на кредиты. Если какой-то банк решил, что заемщик ненадежен, то и другой вряд ли будет рисковать.

- Дружба с микрофинансовыми организациями. Банки считают финансово безграмотными людей, которые часто берут микрозаймы. Ведь такие кредиты выдают под очень высокие проценты, что губительно для любого кошелька.

- Нулевая кредитная история. Если человек никогда не брал кредиты, это пугает: невозможно спрогнозировать, как себя поведет заемщик, будет он отдавать долг или нет.

Дадут ли ипотеку с плохой кредитной историей

Взять ипотеку с плохой кредитной историей сложно, но все-таки отказы получают далеко не все. Потому что банки полагаются не только на историю займов. При оценке заемщика они используют еще и скоринг – анализ платежеспособности, основанный на разных других фактах о человеке.

Имеет значение уровень дохода, количество членов семьи, какие расходы эта семья несет каждый месяц, какое имущество уже имеется, можно ли его взять в залог и многое другое. Поэтому ипотека с плохой кредитной историей вполне реальна.

Кстати, высокий рейтинг в кредитной истории тоже не говорит о том, что человеку точно одобрят ипотеку. Нередко и такие клиенты получают отказы, потому что выбранная в итоге квартира не вписывается в требования банка. Например, кредит хотели дать на новостройку в рамках льготной программы, а заемщик выбрал старую квартиру на вторичке.

Как увеличить шансы на одобрение ипотеки

Наверняка, у каждого есть хоть один знакомый, которому дали ипотеку с плохой кредитной историей. Возможно, секрет его прост: он выполнил один (или несколько) пунктов из этого списка:

- Отдал в качестве первоначального взноса большую сумму. Обычно банки требуют первоначалку в размере 10-15% от стоимости жилья. Но можно внести 20-30%, а то и половину. Тогда основной долг сильно сократится, у заемщика будет шанс точно погасить его. И желательно, чтобы первоначальный взнос был в виде «живых» денег, а не средства маткапитала, например.

- Имел недвижимость, которую можно оформить в залог. Это еще один секрет, как получить ипотеку с плохой кредитной историей. Банку понравится ликвидная квартира – та, которую можно быстро продать по максимальной цене. Она будет гарантом безопасности: если вы вдруг не сможете выплачивать ипотеку, то банк выставит эту квартиру на продажу. Хорошо, если в ней не будут прописаны несовершеннолетние или недееспособные люди. Ведь они могут помешать продаже, поэтому банк вряд ли возьмет под залог такое имущество. Сейчас пользуются спросом небольшие квартиры в популярных районах города, с ремонтом и желательно единственным собственником.

Уточнить все детали по своей квартире вы можете в выписке ЕГРН или отчете о недвижимости. Там даже будет указана ее кадастровая стоимость, от которой банки отталкиваются при оценке квартиры. Заказать отчет на квартиру, дом или земельный участок просто и быстро с помощью сервиса ЕГРН.Реестр. Вбейте в строке поиска точный адрес объекта или его кадастровый номер. Затем выберите тип отчета на основании выписки и сделайте запрос. Система соберет информацию по официальным базам данных Росреестра и пришлет полный отчет. На все уйдет минут 5-10. Если квартира будет ликвидна, банк может одобрить ипотеку с плохой кредитной историей.

- Сделал страховку на квартиру и основного заемщика. Так банк будет спокоен: если вдруг с заемщиком или квартирой что-то случится, то деньги выплатит страховая компания. Застраховать имущество и ипотеку тоже можно с помощью ресурса ЕГРН.Реестр. Здесь собраны все самые надежные страховые компании, которые имеют лицензии. Можно сравнить программы по страхованию и выбрать самую оптимальную для себя – очень удобно.

Показал, что есть дополнительные доходы. Если вы где-то подрабатываете кроме основного офиса или у вас есть доходы из любых других источников, покажите их банку. Он поймет, что выживать от зарплаты до зарплаты, лишь бы выплачивать ипотеку, вам не придется. И тогда организация одобрит вам ипотеку с плохой кредитной историей.

- Пригласил созаемщика с высоким доходом. Для банка это будет хорошей гарантией возврата денег, если у вас случится финансовый форс-мажор.

- Обратился к ипотечному брокеру. Брокер знает все тонкости кредитования. Он подскажет, как взять ипотеку с плохой кредитной историей и что для этого лучше сделать именно вам.

Какие банки дают ипотеку с плохой кредитной историей

Крупные финансовые организации вряд ли одобрят ипотеку с плохой кредитной историей. По крайней мере, опыт у таких заемщиков печальный. На форумах люди с неважной КИ часто жалуются, что им отказал Газпромбанк, Сбербанк, ВТБ. Подавать повторную заявку бессмысленно. Придется либо что-то делать, чтобы улучшить историю займов, либо обращаться в более скромные банки. Зачастую организации, не так давно вышедшие на рынок, пытаются заполучить клиентов, поэтому закрывают глаза на плохую кредитную историю. А часть из них даже не просят подтвердить доходы.

Важно! Обращайте внимание на процентную ставку и адекватно оценивайте свои доходы. Банки, видя, что заемщику жизненно нужна ипотека, могут предъявлять просто неподъемные требования. Среди них – очень высокая ипотечная ставка.

Сервис Banki.ru проанализировал предложения банков и создал рейтинг тех, кто точно дает ипотеку с плохой кредитной историей. Вот результаты на декабрь 2022 года:

- Банк Зенит: Ипотека с господдержкой, процентная ставка от 6,5%.

- Росбанк: Ипотека под залог имеющейся недвижимости, процентная ставка от 8,7%.

- МТС Банк: Ипотека с плохой кредитной историей на новостройки, процентная ставка от 10,4%.

- Банк Уралсиб: Ипотека на новостройки, процентная ставка от 12,19%.

- Россельхозбанк: Целевая ипотека, процентная ставка от 11,6%. Ипотечное жилищное кредитование, процентная ставка от 10,55%. Семейная ипотека, процентная ставка от 5%.

Как взять ипотеку без кредитной истории?

Дают ли ипотеку с плохой кредитной историей, разобрались. А как быть, если в багаже вообще нет никакой истории? Так получилось, что человек за всю свою жизнь не взял ни один заем и ни разу не пользовался кредитками. Однако и в этом случае получение ипотеки вполне реально, потому что банк будет оценивать клиента совсем по другим факторам:

- Доходам. Чем больше вы зарабатываете каждый месяц, тем выше шансы получить банковский кредит.

- Погашению налогов. Если вы вовремя выплачиваете налоги, то становитесь привлекательнее для банков даже без кредитной истории.

- Отсутствию штрафов ГИБДД. Впрочем, это касается также долгов за коммунальные услуги, сотовую связь и т.д.

- Отсутствию судебных производств. В отношении вас не возбуждено уголовных дел, счета и недвижимость не арестованы по решению суда – это плюсы для того, чтобы ипотеку все-таки одобрили. Если не знаете о состоянии своих дел в этом плане, можете воспользоваться сервисом CheckPerson. Система помогает проверить себя на наличие штрафов, долгов, арестов и судебных производств.

- Наличию недвижимости. Если имеется квартира помимо той, которую хочется купить в ипотеку, вы в выигрыше: если что, сможете ею расплатиться за долг.

- Наличию семьи. Семейный человек всегда внушает доверие. Это говорит о его надежности. Такой заемщик стремится заработать во что бы то ни стало, лишь бы семье было где жить – в купленной в ипотеку квартире. А еще муж или жена может стать созаемщиком – так гарантии по выплатам укрепляются.

- Месту работы. Самые желанные клиенты для банков – работники бюджетных сфер. Человек, работающий в государственной компании, всегда будет получать зарплату и при том стабильно, тогда как коммерческие фирмы легко могут нарушить трудовое законодательство. Отсутствие кредитной истории здесь могут простить.

Важно! Есть один существенный минус для тех, кто собирается брать ипотеку без кредитной истории. Таким клиентам банки, как правило, дают меньше денег, чем заемщикам с КИ.

Если сумма одобренной ипотеки не устраивает, можно в короткие сроки создать кредитную историю.

Вот парочка способов:

- Оформите небольшой потребительский кредит и честно погасите в срок. Выбирайте нормальный банк, а не микрофинансовую организацию. Иначе потом придется думать, как оформить ипотеку с плохой кредитной историей.

- Получите кредитную карту. Время от времени в течение года пользуйтесь ею и исправно, день в день, вносите платежи.

Советы, как улучшить кредитную историю

Если кредитная история безнадежно испорчена, можно попытаться ее улучшить. Покажите банку, что в вашем случае еще не все потеряно, и вы ответственный человек:

- Закройте все просрочки или погасите долги и штрафы.

- Возьмите небольшую сумму в долг и быстро ее верните. Или купите в рассрочку бытовую технику и вовремя вносите оплату. Этим вы покажете, что успешно справляетесь с денежными обязательствами и вам можно дать ипотеку с плохой кредитной историей.

- Откройте вклад в банке и постоянно его пополняйте. Банк увидит, что у вас есть деньги, в финансовом плане царит стабильность.

- Закройте кредитные карты, в которых нет необходимости. Это позволит не влезать в ненужные долги.

Как видите, плохая кредитная история – не приговор для желающих купить квартиру в ипотеку. Если у заемщика сейчас есть стабильный доход и какая-то недвижимость, то легко может взять ипотеку с плохой кредитной историей. Заем одобрят. Если же КИ оставляет желать лучшего, можно немного поработать над ней и повысить шансы на ипотечный кредит.

Вам могут быть интересны эти статьи: