Июньское заседание ФРС ждали с нетерпением, так как начали формировать хеджирующие позиции по американскому рынку. Ставку не изменили (5-5,25 п.п.), что и ожидал рынок.

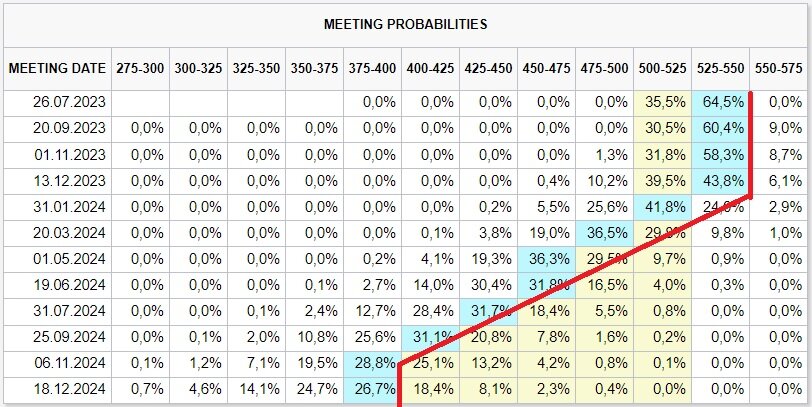

Собственно говоря, ФРС об этом намекал еще несколько недель назад. Однако на июльском заседании ставка может быть вновь повышена. Причина в инфляции. Американцы не смотря на все негативы в штатовской экономике, не могут отказать себе в потреблении, особенно это касается сферы услуг. Да и компании хорошо держаться на плаву поддерживая безработицу на минимальном уровне.

В результате рынок подбирается к историческим хаям, при явных проявлениях наступающей рецессии. КАК?

Неужели фиаско, и мы поспешили с хеджирующими шортами. С учетом, доли хеджа от размера портфеля, мы не имеем просадки в портфеле, но минусующий шорт напрягает глубиной просадки. В этот раз страховка позиций обходиться очень дорого.

Вернемся к ФРС и попробуем спрогнозировать дальнейшие события на рынке.

Как это водиться, самое интересное озвучивается на пресс-конференции ФРС.

Выделим главные моменты:

• Инфляция снижается, но делает это слишком медленно. Со слов Пауэлла к целевой инфляции придем не раньше 2025 года

• Безработица на минимальных значениях, что не дает снизиться инфляции и вынуждает ФРС удерживать ставку высокой дольше, чем мы ожидаем. Длительное удержание ставки «убьет» экономику, спровоцирует безработицу и снизит инфляцию. Основной вопрос, какой ценой?

• Ставка может быть повышена один или два раза. В результате ФРС прогнозирует ее к концу года на уровне 5,5%. А к концу 2024 года она может быть снижена до 4%. Вероятность такого снижения ставки видимо будет неоднозначно воспринята инвесторами в длинные облигации и акции роста. Волатильность в этих активах обеспечена. Мы сформировали ограниченную позицию в 25% от размера американского портфеля в длинных облигациях через ETFы. Снижение ставки, прогнозируемое рынком, ограничивает доходность этой инвестиционной позиции. Видимо придётся отыгрывать движение ставки более агрессивно, через ETF TMF.

Подведем итог:

1. Ставку будут еще поднимать.

2. Высокую ставку будут держать продолжительное время.

3. Снижение ставки относиться на 2024 год.

4. Для борьбы с инфляцией в жертву приносят экономику, а значит волатильность на рынке будет нарастать.

Экономика - экономикой, нас же интересует, как на эти события будет реагировать рынок.

Действия ФРС с нашей точки зрения значительно повышают вероятность рецессии. Под давлением будет банковский сектор и компании с высокой долговой нагрузкой. Кредиты станут дороже, а значит инвестиционный процесс в компаниях замедлиться. В том числе, сократиться спрос на новые рабочие места. Это заметный негатив, который еще в полной мере не докатился до экономики. Уверен, что уже во втором полугодии мы столкнемся с падением прибылей компаний, а за ними последует снижение котировок акций.

Так что относительно, наших текущих хедж-позиций, терпение господа, терпение.

Не хочу гадать, будет рецессия или нет. Очевидно, что американская экономика столкнется с трудностями. Разумный инвестор, вряд ли будет покупать рынок на хаях. Мы оставили только долгосрочные позиции в размере не более трети от размера портфеля. Остальное хедж, облигации и кэш. Почему?

Все дело в том, что не верим в рост рынка от текущих уровней. Точнее, краткосрочный задерг вверх возможен, но среднесрочно рынок смотрит вниз.

Так что терпение господа, терпение!

Китайский рынок ожил и показывает возможность восстановления. Вот в нем сейчас мы видим среднесрочный потенциал роста. Ограниченного кстати, возможной рецессией в Америке, так что осторожнее, не забывайте о риск менеджменте.

Данная статья не является индивидуальной инвестиционной рекомендацией.