Когда-то несколько лет назад я совершенно не умела планировать семейный бюджет. Но отсутствие свободных денег и неудачный кредит, который мы с мужем закрывали пару лет научили меня грамотно распоряжаться финансами семьи.

Короче....Я взяла домашнюю бухгалтерию в свои руки.)) У нас стали появляться свободные деньги, накопления. Мы стали чаще путешествовать по миру.

Что я начала делать? Сначала начала вести записи в ежедневнике. Но с того момента прошло много времени и я оптимизировала свою бухгалтерию в таблицы Excel и в заметки на телефон. Поэтому буду писать уже про эту систему. Кому будут интересны именно записи в блокнотах. Пишите в комментариях.

Итак, я сделала три файла и все их перенесла на телефон.

Первый это таблица Excel - бюджет на год и на каждый месяц. Это план.

Второй это стандартная записка Андроид с названием Деньги для ежедневной корректировки остатка денежных средств. Это факт.

Третий это таблица Excel - с ежедневными тратами. Это факт и анализ.

Самые важные это первый и второй. А третий для того, чтобы обернуться назад и понять куда же все-таки ушли деньги. Поругать себя или похвалить.

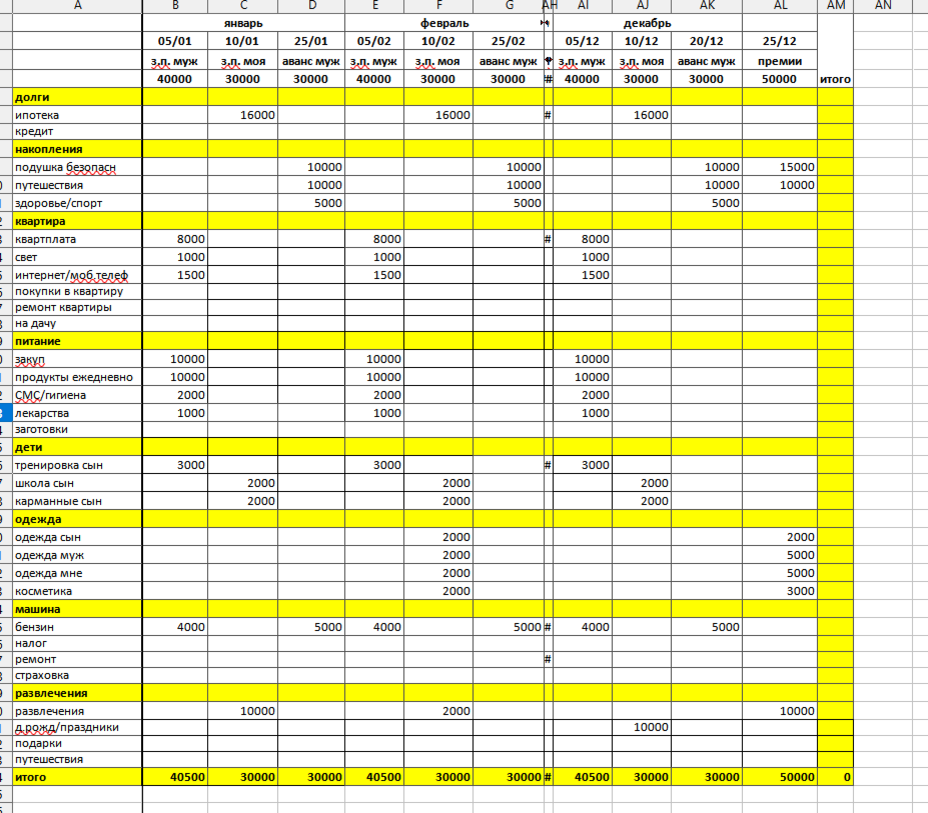

1. Планирование. Таблица Excel - бюджет на год и на каждый месяц.

В этом файле я в конце года составляю список всех трат на предстоящий год. А затем корректирую его перед началом каждого нового месяца.

Вот так он выглядит. Это не мои траты, а примерный образец.

В столбики слева записываем все статьи затрат с разбивкой на категории (кредит, страховка, квартплата, питание, деньги на питание детям, тренировки, бензин и др). Включаем все "хотелки" вперед на год. Вносим все, что хочется купить с двух заработных плат (моей и мужа). Причем к каждой ячейке можно делать комментарии (как мы обычно делаем это в Excel), о том что именно включено в эту сумму. А потом вы ежемесячно будете корректировать. Может часть желаний испарится, какие-то наоборот появятся. )

В колонки правее вносим дату и сумму ваших зарплаты и аванса, затем зарплаты и аванса мужа. Если есть еще какой-то доход, то делаем и под него колонку. И спускаясь вниз по колонке расставляем суммы в нужных строках.

Снизу выставляем автосумму каждой из колонок. Она будет подсчитывать укладываетесь ли вы в сумму получаемого дохода (поставленную в 4 строке файла).

Если окажется что эта сумма выше, чем ежемесячный доход, то вносим корректировки. Часть "хотелок" удаляем или переносим на следующий месяц.

Так заполняем все месяцы вперед на год.

Да! Нужно посидеть пару часов. Но в конечном итоге вы получите массу плюсов.

А далее очень важно придерживаться составленного плана. Для этого переходим к пункту 2.

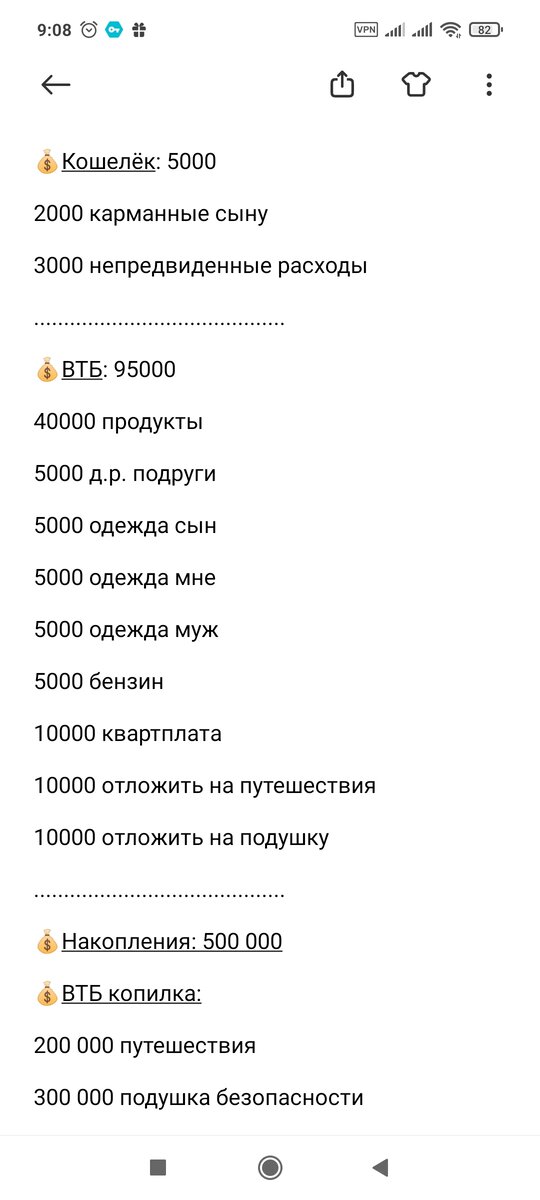

2. Факт. Стандартная записка Андроид с названием Деньги.

Теперь главное научиться себя останавливать в момент порыва купить что-либо не из плана.

Это конечно самый сложный пункт. Лично мне с ним пришлось работать не один месяц, прежде чем удалось себя дисциплинировать.

Вот как раз заметка Деньги помогает мне четко контролировать сумму расхода.

После получения заработной платы, я переношу в нее из первого файла все запланированные траты. Просто пишу в столбик что и за какую сумму я запланировала купить, оплатить, перечислить. Когда получает муж я снова добавляю из плана следующие покупки. Если карты две и наличка, то я распределяю по ним. Там же фиксирую сумму всех накоплений (см. фотопример ниже).

Например муж получил 100 000.

Часть сняли наличкой, что-то отложили в накопления. остальное тратим.

В течение месяца я ежедневно совершаю какие-то траты. А затем ежедневно в конце дня сажусь и подбиваю бюджет. Просто минусую в этой заметке уже потраченные суммы с каждой статьи затрат и записываю остаток денежных средств на всех картах и в наличке. Сейчас сделать это очень просто. Ведь у всех есть онлайн банк с историей покупок. Либо можно посчитать по чекам. Но тогда нужно их сохранять.

Обычно я стараюсь не давать себе отступать ни на шаг! Но конечно это не реально! Конечно у всех у нас есть незапланированные траты.

И если такое случилось, то записываю ниже эту сумму с минусом. А в первом плановом файле делаю корректировки. На следующий месяц что-то придется заменить/убрать раз я совершила внеплановую покупку и как бы вернуть себе эту сумму. Получается что я сама у себя заняла деньги на нее. И со следующего месяца должна тогда вернуть, иначе пострадают планы на другие приобретения. ))

Вот так это выглядит

3. Анализ покупок. Таблица Excel - с ежедневными тратами.

Такой файл нужен только первое время для того чтобы понимать сколько реально тратится денег на продукты, а сколько на баловство типа кофе, сигарет, безделушек и тому подобное. В дальнейшем, четко понимая на какую сумму вы питаетесь можно с легкостью запланировать следующий месяц (откорректировать, если мало или слишком много запланировали)

В моем случае, я быстренько вычислила пожирателей денег, на первый взгляд мелких, а по факту (по прошествии месяца) очень даже "весомых транжир".

Если в заметке мы просто минусовали итоговые суммы, то в этот файл нужно ежедневно скурпулезно вносить на что именно были потрачены эти суммы. Тоесть, в заметке вы отняли какую-то сумму от статьи питание, а в этом файле прямо написали:

кофе 150

хлеб 40

курица 250

консервы 180

к чаю 150 и т.д.

Именно в этом файле четко видно где можно было бы сэкономить, где было временное помешательство. ))

На первый взгляд может показаться все сложно и запутано. Но когда вы начнете применять эту систему на практике, то потом не сможете лечь спать не записав все траты в файлики и не посчитав свои денежки ))

Когда в финансах порядок, тогда и сон крепкий. ))

А вот статья про то, как я в целом веду заметки на телефоне.

Если есть желание, поделитесь своей системой ведения бюджета семьи. Возможно можно соединить все три файла в какой-то один.