Кажется, в пятницу 09.06.2023 Центробанк добился своего - убедил рынок в серьезности намерений, связанных с повышением ключевой ставки (КС). Похоже, мы на пороге нового цикла повышения.

Я не аналитик, поэтому не стану предлагать читателю традиционные три сценария:)

В этой статье больше вопросов, чем готовых ответов, и совсем нет инвестиционных рекомендаций. Каждый сам должен принимать инвестиционные (в том числе) решения и нести за них ответственность.

История

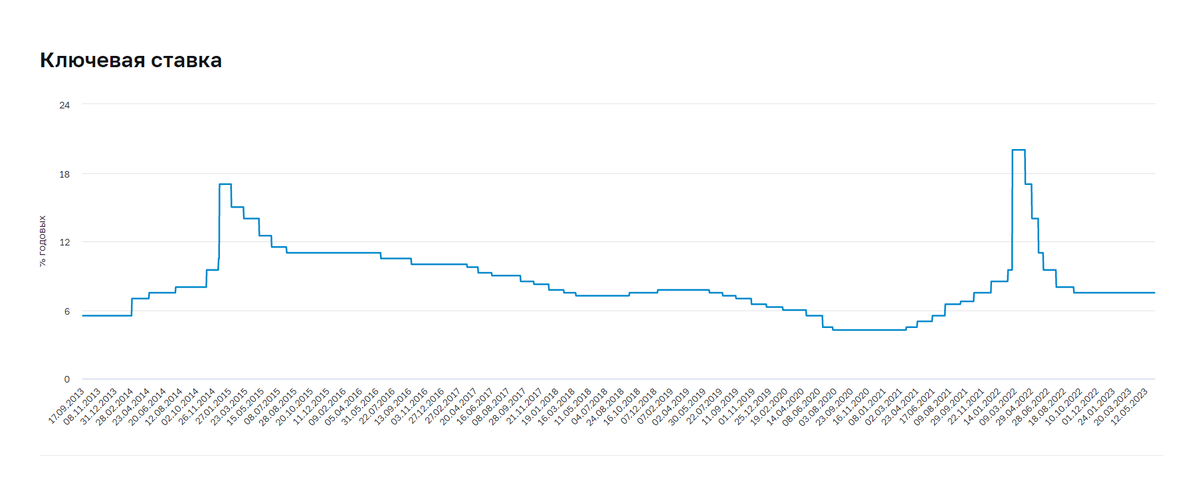

Для начала взглянем на историю изменений КС с 2013 года.

Эта короткая история пока содержит всего три цикла повышения ставок. Первый начался весной 2014 года с 5,5% и закончился чрезвычайным повышением до 17% в декабре 2014 года. Третий цикл, начатый в марте 2021 года с уровня 4,25%, закончился в марте 2022 года опять же чрезвычайным повышением до уровня 20%.

В первой и третьем цикле повышения КС картина была смазана экстраординарными событиями, вынудившими ЦБ на соответствующую реакцию. А вот второй цикл, который сейчас выглядит на графике как незначительная погрешность, начался осенью 2018 года и закончился летом 2019 года. Ставка была повышена 2 раза в общей сложности всего на 50 б.п.

Вопросы.

Вопросов много, конечно, но применительно к рынку облигаций меня сейчас больше всего заботит два из них: 1) как долго и до каких уровней будет продолжаться повышение КС; 2) в какой степени цены облигаций, особенно длинных ОФЗ, сейчас учитывают это повышение?

По первому вопросу пока консенсуса на рынке нет, да он и вряд ли возможен. Аналитики прогнозируют повышение до конца 2023 года или до начала 2024 года, а вот верхний предел ставки варьируется в широком диапазоне от 8 до 9,5%.

По истории КС можно судить, что ЦБ в отсутствие форс-мажора действует в повышении весьма аккуратно. Хотя, конечно, отсутствие чрезвычайных событий никто не гарантирует.

В общем и целом, можно сделать вывод о том, что высокие ставки и высокая инфляция останутся с нами на несколько более длительный срок, чем ожидалось еще недавно. Объективных причин для этого масса - высокие расходы и дефицит бюджета, намечающиеся пузыри в ряде сегментов рынка (особенно недвижимости), давление со стороны рынка труда и т.д.

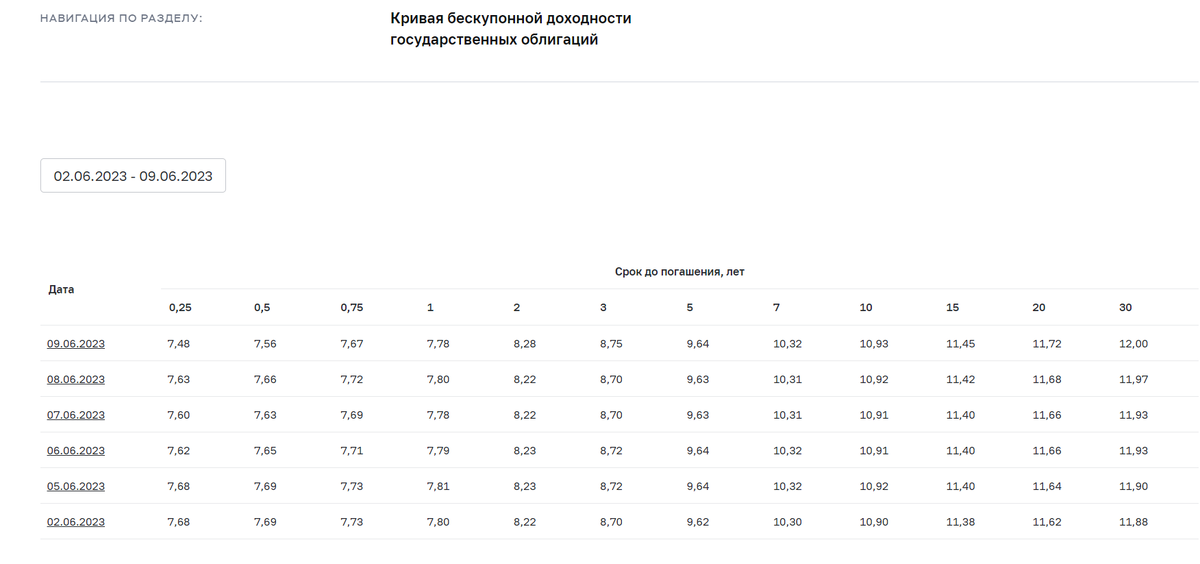

По второму вопросу высказывались мнения, что цены облигаций на длинном конце кривой и так уже учитывают все вышеперечисленные факторы, в том числе возможность некоторого повышения КС. И в самом деле, с начала 2023 года доходности 10-леток уже выросли примерно на 60 б.п. без всякого повышения КС. Достаточно ли этого, чтобы учесть новую реальность?

Посмотрим на реакцию рынка 09.06.2023:

Мы видим незначительное повышение доходностей на сроках от 2 лет и выше. Реакция практически незаметна. Возможно, она проявится чуть позже. Вообще, в последнее время складывается впечатление, что доходности длинных ОФЗ формируют в результате баланса целого ряда факторов, среди которых уровень КС даже далеко не самый значимый. Кажется, гораздо более важными выглядят уровень дефицита бюджета и размеры размещений ОФЗ Минфином.

Выводы.

Неопределенность с уровнями ставки и доходностей облигаций остается весьма высокой. Цикл повышения ставок может затянуться по времени, даже если в целом повышение КС не будет большим. Другие факторы для формирования цен облигаций пока более важны, чем уровень КС. Заходить "на всю котлету" в длинные ОФЗ пока рановато, стоит отдать предпочтение флоатерам и ОФЗ-ИН.

Само собой, все теоретические построения - дишь повод для размышлений. А лучший критерий истины - это практика. Практические воплощение идей вы можете оценить, наблюдая за историей моего экспериментального портфеля облигаций. Начало - здесь:

Всем читателям удачи и роста капитала!