В одном из тревел-постов сказал, что будет статья про ипотеку в Беларуси. Ибо крайне интересно найти сходства и разобрать отличия. Держу слово. Поехали!

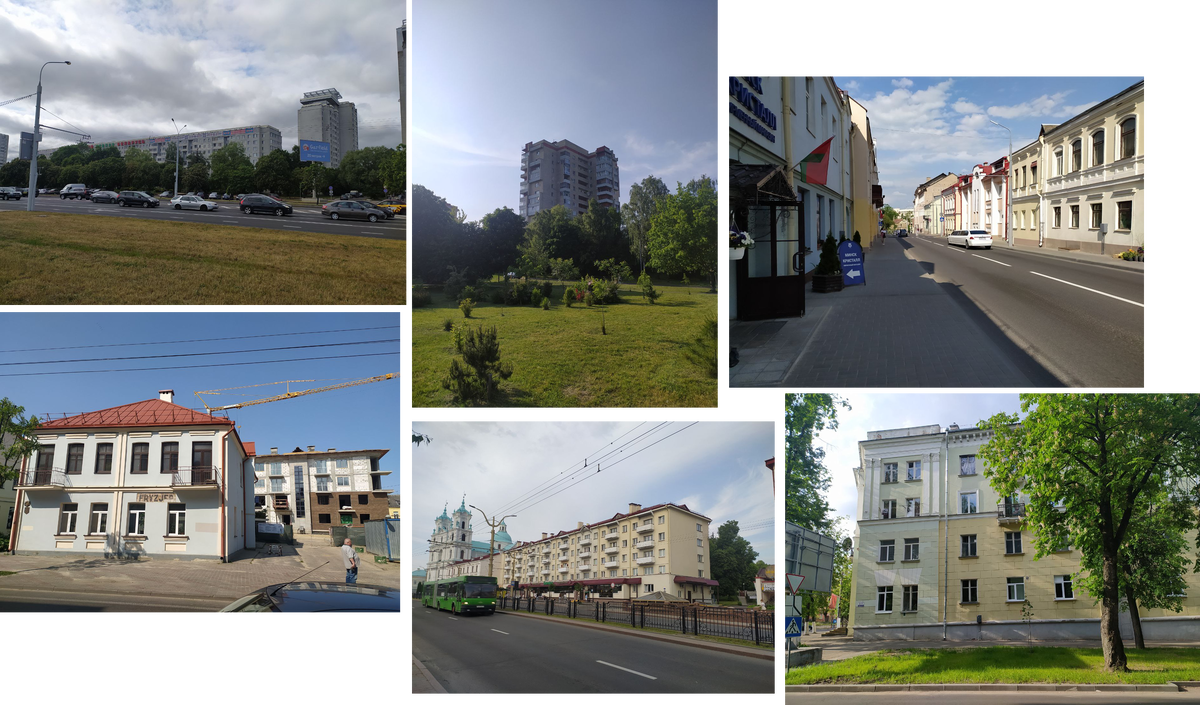

В путешествии побывал в 4-х городах: Гродно, Витебск, Брест и Минск. Все они очень крутые, удобные и самобытные. В Гродно я видел спящую кошку на станции зарядки электрокаров, в Витебске уютные спальные районы, в Бресте можно услышать коллекцию говоров, а Минск фиг изучишь за 3 дня. Везде чисто и хорошо.

Недвижимость в городах представлена как историческими домами, наследием СССР и новостройками. Лютой гонки застройщиков, как у нас, здесь совсем не ощущается.

Поэтому здесь вот вообще не найти крупных районов новостроек. Если ехать по КАДу Питера, то чуть ли не через каждые 100-200 метров либо стройка, либо готовые многоэтажки. В Москве вообще чуть ли не на каждом шагу. Что есть, то есть. Это не к вопросу оценки, а именно к отличиям.

К слову, в Беларуси все еще работают жилищно-строительные кооперативы. У нас эта форма официально возможна, но про нее как-то все позабыли и перешли на долевое строительство в основном.

Ипотека в Беларуси

Вот тут прям интересные отличия. Первым делом в глаза бросаются ставки. Логика их формирования такая же как у нас. Ставка рефинансирования (аналог нашей ключевой) и плюс проценты сверху.

Вот прямого аналога нашей льготной ипотеки здесь нет. Есть программы с господдержкой, когда правительство субсидирует стройку, есть льготные кредиты для малонаселенных пунктов, а также ипотеку на реконструкцию жилых помещений.

Также, здесь есть варианты, когда в начале ипотеки прям низкая ставка:

А еще одна особенность: наличие дифференцированных платежей. Когда каждый платеж меньше предыдущего, а тело долга равномерно распределяется по месяцам.

Кстати, у некоторых банков прям стоит пометка об отсутствии штрафов за досрочные погашения.

Отсюда следует, что тут внимательно нужно следить за пунктами в договоре. Мы-то уже привыкли к тому, что основная 10-ка банков работает по аннуитетным платежам и к досрочкам никаких санкций.

Беларусь и Россия дружат экономически. Поэтому россиянам можно оформить ипотеку без особых препятствий. Официально же нужно быть гражданином республики или являться ее резидентом.

Еще одно сходство: обязательное страхование имущества. Вообще, закон об ипотеке в Беларуси приняли в 2008-ом году. На 10 лет позже, чем в России.

Также, требования к первому взносу максимально похожи: 15-20% минимум. Конечно, есть исключения, но такова средняя температура. Ну и застройщики практикуют рассрочку. Сдавать ипотечную квартиру в аренду можно с согласия банка, закон этого не запрещает.

Поддержка от государства

В плане государственной поддержки тут можно выделить несколько основных направлений.

Первое: семейный капитал (аналог материнского).

Семейным капиталом можно воспользоваться досрочно на жилье:

Второе: система строительных сбережений. Вот у нас об этом говорят уже, как минимум, лет 5. В 2018-ом еще такие новости мелькали. В Беларуси же это целая выстроенная программа. Правда, без дранников не разобрать механику. Если широкими мазками:

- Есть две части программы: накопительная и кредитная.

- Для накоплений можно выбрать один из трех планов:

3. Проценты капитализируются, дается еще премия от государства в течение 5-ти лет после старта, но по документам % пониже обычных вкладов. Подоходный налог не взымается.

4. После истечения срока, наступает кредитный период. Когда вклад вкидывается как первый взнос, а заемщик уже рассчитывается по процентам.

5. Фишка кредитного периода в том, что % не будет превышать трех процентов от вклада. Таким образом, условия становятся максимально предсказуемыми.

Чуть-чуть про налоговый вычет. Он есть. Он 13%. База: 100 000 BYN. Но он распространяется только на тех, кто находится в очереди на улучшение жилищных условий. И не имеет значения, получил человек жилье или решил вопрос своими силами.

А что с ценами?

Меня лично удивило, что не нашел привычного ЦИАНа. Ну пойдем тогда на основной крупный портал. Посмотрим варианты. Намеренно не буду брать прям вот самое дешевое и покареженное.

Вот пример квартиры в Гродно:

То есть, готовая однушка в свежем доме стоит около 3 млн ₽. Причем город находится прям ну очень рядом с Польшей.

Смотрим Брест:

То есть, четырехкомнатная квартира, которая еще ближе к Польше, стоит в районе 5 млн ₽ с микрохвостиком.

Теперь Витебск. Посмотрим микрорайон.

То есть, трехкомнатная квартира в малоэтажном жилом комплексе стоит ~5.3 млн ₽.

Минск. Перейдем к столице.

То есть, трехкомнатная квартира с видом на Стеллу (был там) в центре города обойдется в ~7.7 млн ₽

Самое разнообразие, конечно, в Минске. Тут даже есть прям вот премиум-премиум:

Как раз по ценам, тут уровень 2017-2019-го года в Питере и Ленинградской области. Также, негласная статистика гласит, что каждая 10-я квартира здесь принадлежит иностранным гражданам. Не знаю, насколько это правда.

Итого

Общее впечатление такое, что есть много сходства с Россией. При этом как-то все по-своему. Цены непривычные, ставки непривычные, плюс пока непонятные дополнительные платежи, кроме страховки квартиры. Чисто в теории, если продать квартиру-студию в Москве, то можно взять 4-х комнатную квартиру в Гродно или двушку в центре Минска.

Такие дела.

Ставьте лайки, подписывайтесь на канал!

Да пребудет с вами вычет!