К 2025, в прошлом году, ЦБ прогнозировал спад ипотеки на новостройки. К этому моменту, если ничего не менять, льготные программы должны были выдохнуться.

Усилиями застройщиков, их завышенными аппетитами и ярым желанием получить много и сразу, срок этот, судя по всему, сократился. Рынок ипотеки уже практически выдохся.

Просрочка по ипотечным кредитам растёт – эхо ажиотажа прошлых лет.

Да и какое может быть настроение у заёмщика, купившего ещё на старте новостройку по завышенной стоимости в условиях, когда цены снижаются?

Платить, мало того, возможности особо нет, а тут ещё и постоянный, негативный фон...

Драма

Аналитики КА «Долговой Консультант», в своём анализе текущей ситуации на рынке ипотеки, пришли к выводу – «доля просроченной задолженности снова пошла в рост»

За 4 месяца 2023 г. просрочка выросла на 2%, более чем на 1 млрд.

«Драматичной», при этом, специалисты окрестили ситуацию с ипотекой на новостройки, что впрочем, учитывая прошлогодние «подвиги» застройщиков, немудрено

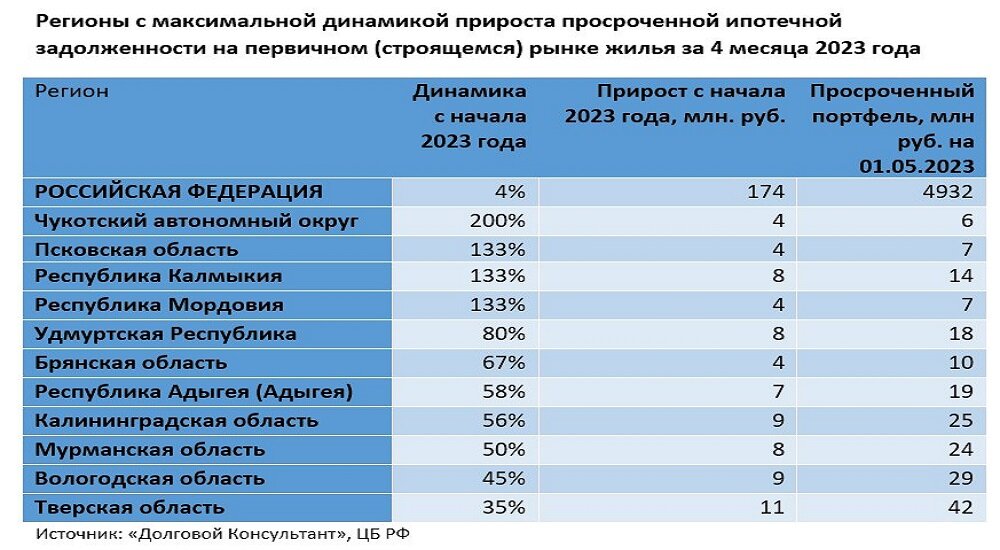

Наиболее драматичный темп ухудшения в сегменте строящейся недвижимости.

Здесь прирост неплатежей оказался в 2 раза выше, увеличившись на 4%, почти достигнув отметки в 5 млрд.

Генеральный директор КА «Долговой Консультант» Денис Аксёнов

Как раз, про настроение…

В целом, картинка следующая:

Объем просроченной ипотеки в целом по РФ на вторичном рынке достиг 54,8 млрд., увеличившись с начала года на 841 млн. 2%.

На рынке новостроек объем превысил 4,9 млрд., увеличившись на 174 млн. 4%.

Совокупно прирост составил 1,015 млрд. 2%, до 59,8 млрд.

Немного, опять же, в общем объёме, но, темпы…

Что случилось? Почему растём?

Каникулы!

Об этом эксперты писали ещё в прошлом году. ЦБ уже некоторое время даёт рекомендации банкам, продлевая их, по кредитным каникулам.

Времена нынче тяжёлые…

Но проблема в том, что ими можно воспользоваться единожды, второй раз не дадут.

Вот и выходят на просрочку те, кто вышел давеча с каникул. Потому как «отпуск - отпуском», но денег то не прибавилось

Сегодняшний всплеск неплатежей мы связываем с программами кредитных каникул.

Текущий прирост фиксирует невозможность восстановления в график платежей после завершения у отдельных заемщиков, то есть льготный период прошел, повторно воспользоваться каникулами должники не могут.

«Всплески» эти ещё непременно будут, на «каникулах» ещё достаточно заёмщиков

Рыночная хандра

Впрочем, рынок лихорадит и без этого. И главные причины знают все – так всегда происходит, когда рынок стимулируют, не оглядываясь на реальные доходы населения.

Дешёвыми деньгами накачали, цены подняли в потолок, но доходов-то, больше не стало. Напротив, они продолжают снижаться

Инфляцию тоже никто не отменял.

Вот по этим причинам и полезли в просрочку те, кто закупался в прошлом – 2020-21гг.

Ипотеки выдается меньше, плюс начали испытывать трудности заемщики, взявшие кредиты в прошлые периоды.

Платежи вроде те же что и раньше, зарплата – тоже, а вот продукты почему-то покупать стало сложнее. Отсюда нехватка средств.

Это, кстати, яркий пример - как не надо делать, для тех, кто считает выгодным брать ипотеку под лозунгом - «деньги дешевеют, инфляция». Очень распространённое заблуждение

Количество «нормальных» заёмщиков, о чём писал ранее, сокращается. Об этом также упомянул и эксперт.

Помимо этого, начинается потихоньку то, о чём предупреждал ЦБ – сложности с реализацией заложенного имущества

Рынок недвижимости слаб, количество потенциальных покупателей жилья сократилось, так как выросли ставки и требования кредиторов к оценке платежеспособности.

Это затрудняет быструю продажу залогового жилья и, как следствие, погашение проблемной ипотеки

Рынку явно нездоровится…

Мнение автора

Источник - ИРН