EBITDA (показатель операционной прибыли) — это все еще важный инструмент для анализа финансовой производительности компаний во всем мире. В этой статье мы рассмотрим 10 вещей, которые вам следует знать об операционной прибыли и операционных денежных потоках:

Кратко представлюсь для тех, кто впервые на моем канале: финансовый аналитик CIMA, 15 лет работал в компаниях из списка РБК-500, где управлял денежными потоками на ₽ 6 млрд/год. 4 года развивал свой бизнес.

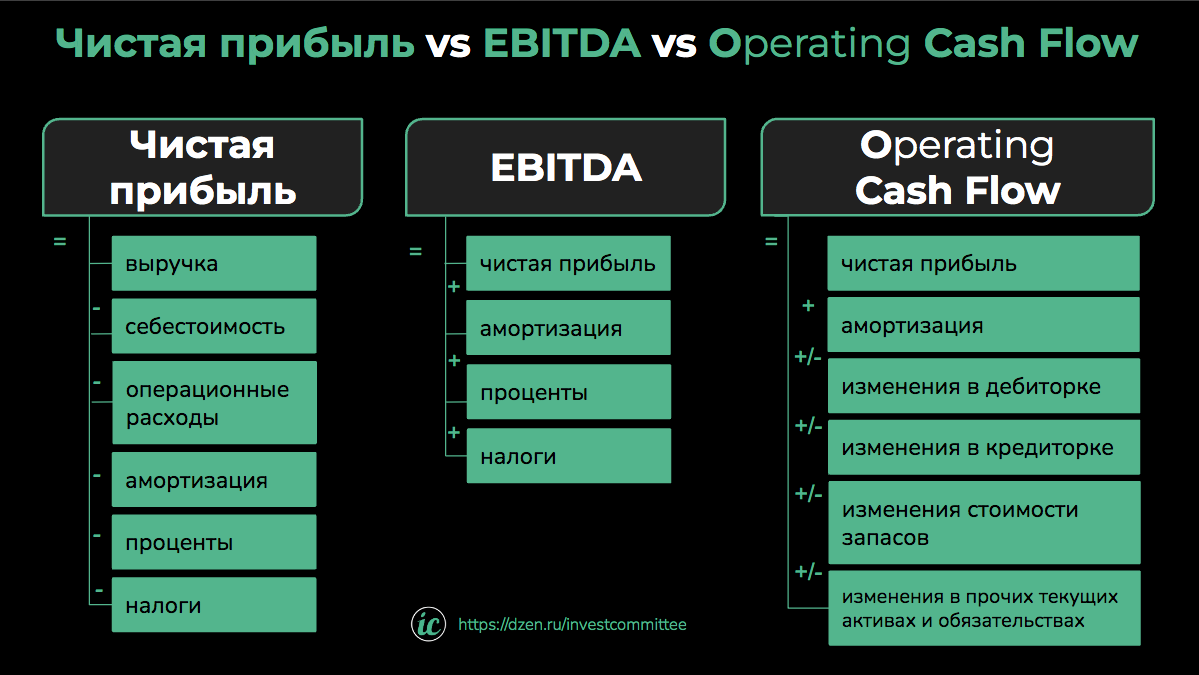

1. Показатель “EBITDA” - это, по сути, чистая прибыль с учетом процентов, налогов, износа и амортизационных отчислений.

Его известность заключается в том, что его можно использовать для анализа и сравнения прибыльности компаний и отраслей, поскольку он устраняет последствия выбора финансирования, налогов и учетной политики.

2. Термин Cash Flow “Денежный поток” может использоваться в широком смысле для обозначения нескольких вещей. В контексте показателя EBITDA это сумма денежных средств, генерируемых вашим бизнесом, которая рассчитывается (косвенно) путем корректировки чистой прибыли с учетом износа, амортизации, других внереализационных неденежных расходов, а также изменений в остатках текущих активов и текущих обязательств (OCF).

3. Как EBITDA, так и OCF включают амортизацию.

☑️ Однако, в отличие от показателя EBITDA, который никогда больше не учитывает износ, OCF просто корректирует эти статьи таким образом, чтобы инвестиционные денежные потоки могли лучше отражать их как часть расчета средств, фактически потраченных на операции с основными средствами.

4. Показатель EBITDA учитывает операционные неденежные расходы, такие как обесценивание товарных запасов (stock provision).

☑️ Возможно, вы понесли эти расходы в текущем периоде и соответственно сообщили о снижении чистой прибыли и нераспределенной прибыли, но это не повлияло на ваши остатки денежных средств, и OCF зафиксирует это.

5. Показатель EBITDA не включает налоговые расходы, которые вы фактически оплатили в течение отчетного периода.

6. Показатель EBITDA не учитывает изменение ваших счетов оборотного капитала.

Счета оборотного капитала, такие как дебиторская и кредиторская задолженность, товарно-материальные запасы и расходы по предоплате, могут поглотить значительную часть доходов, полученных за период, что истощает ваши остатки денежных средств, несмотря на высокие показатели дохода и EBITDA.

7. Показатель EBITDA не включает процентные расходы, понесенные и выплаченные вашим бизнесом в текущем периоде за счет заемного капитала.

8. Показатель EBITDA часто не включает убытки от курсовых разниц на том основании, что они являются единовременными.

9. Показатель EBITDA часто не включает расходы на выходное пособие и реорганизацию также на основании заявления о том, что они являются единовременными.

10. Показатель EBITDA в основном не включает субсидии и другие аналогичные виды чрезвычайных доходов на том основании, что они являются неоперационными по своей природе и, следовательно, должны быть исключены из операционной прибыли. OCF это включает в расчет.

Итак, показатель EBITDA предоставляет компаниям ценную информацию о их операционной прибыльности, и является полезным инструментом для анализа и сравнения финансовых результатов.

Однако, необходимо учитывать его ограничения, и не полагаться только на этот показатель при принятии финансовых решений. Компании должны также учитывать другие финансовые показатели,

например, в ряде случаев более уместно будет ориентироваться на операционные денежные потоки (OCF),

сбалансированно подходить к анализу своей прибыльности и учитывать специфику своего бизнеса при принятии стратегических решений.

Телеграм канал CFO на Минималках