На прошлой неделе проходил ПМЭФ-2023. Пробежался по блогам и каналам, и увидел, что в процессе и по итогу людей интересовало что угодно, только не фундаментальные изменения.

Скажем, вторым самым популярным медийным лицом стала ИИ-версия Жириновского. Тем не менее, на ПМЭФ было заключено более 900 соглашений на сумму 3,8 триллиона рублей.

Часть соглашений касается компаний из моего и, быть может, вашего инвестиционного портфеля. Об этом и предлагаю поговорить, хотя отмечу, что не все новости с ПМЭФа, часть новостей по компаниям вышла попутно или незадолго до мероприятия.

Новатэк

- Новатэк редомицилировал в САР компанию-держателя квазиказначейских акций.

Новатэк редомицилировал в специальный административный район свою 100-процентную "дочку" - Novatek Equity (Cyprus) Limited, на которую выкупались собственные акции компании в рамках программы buyback.

По состоянию на 28 февраля 2022 года на балансе компании находился 1,3832% обыкновенных акций и 0,2035% глобальных депозитарных расписок Новатэка.

Этот пакет, скорее всего, будет погашен. Хоть в номинале не так много - 1,5% от общей эмиссии, - можно считать небольшим бонусом к росту бизнеса.

- Новатэк запатентовал собственную технологию сжижения газа мощностью линии 6 миллионов тонн в год.

СПГ-технология получила название "Арктический микс". Она разработана для реализации крупнотоннажных проектов компании на базе оснований гравитационного типа с производительностью одной технологической линии более 6 миллионов тонн СПГ в год.

Применение смешанных хладагентов расширяет географию использования технологии, способствует увеличению энергоэффективности технологического процесса и сокращению количества используемого оборудования.

Как отмечают в компании, использование ключевого технологического оборудования от российских производителей позволит повысить конкурентоспособность реализуемых крупнотоннажных СПГ-проектов Новатэка.

- Новатэк запускает установку гидрокрекинга.

Состоялась официальная церемония запуска комплекса гидрокрекинга в порту Усть-Луга на Балтийском море, построенного в рамках соглашения компании и Министерства энергетики РФ о создании новых производственных мощностей по переработке.

Запуск установки гидрокрекинга позволит перерабатывать тяжелый остаток фракционирования (мазут) на мощностях Новатэка по фракционированию газового конденсата в Усть-Луге и тем самым довести долю светлых товарных нефтепродуктов до 99%.

Как и в предыдущем случае, компания отмечает, что реализация проекта с использованием производственно-технической базы и инфраструктуры отечественных предприятий позволит увеличить рентабельность переработки и повысить уровень вертикальной интеграции производственной цепочки компании.

- Ямал СПГ в ближайшее время восстановит поставки СПГ индийской компании Gail в рамках долгосрочного контракта на 2,9 миллиона тонн в год.

Данные поставки прервались летом 2022 года, после того как Германия взяла под свой контроль бизнес Газпрома в стране. Россия тогда дала временное разрешение Новатэку, чтобы не прерывать поставки в Индию. Однако бывший Gazprom Germania (теперь SEFE), вместо того чтобы поставлять грузы Gail, перепродавал их дороже на спотовом рынке. В итоге Новатэк прекратил отгрузки, а Gail и SEFE начали досудебное разбирательство.

Видимо ситуация разрешилась и этот канал сбыта СПГ восстанавливается.

- Новатэк планирует запустить Арктик СПГ-2 в конце 2023 года или начале 2024 года.

Об этом сообщил заместитель председателя правления Новатэка Соловьев Денис на ПМЭФ. По сути это просто очередное напоминание о целях по росту бизнеса.

- В рамках Петербургского международного экономического форума Председатель Правления Новатэк Леонид Михельсон и Губернатор Тульской области Алексей Дюмин подписали соглашение о сотрудничестве при реализации инвестиционного проекта в области малотоннажного СПГ на территории Тульской области.

Соглашение предусматривает строительство малотоннажного СПГ-завода мощностью 126 тысяч тонн в год в Тульской области на территории особой экономической зоны промышленно-производственного типа "Узловая".

Проект станет самым крупным СПГ-заводом в Центральном федеральном округе РФ и обеспечит поставки СПГ в качестве моторного топлива через сеть криоАЗС и для нужд автономной газификации.

Использование СПГ позволит повысить экономическую эффективность использования транспорта, снизить негативное воздействие на окружающую среду, повысить надежность энергоснабжения и будет способствовать экономическому развитию регионов России.

Не знаю, заметили вы или нет, но с учетом предыдущих новостей (которые обозревал ранее) в России начался тренд на малотоннажные СПГ-заводы. Как по мне - это позитивный тренд, так как строительство малотоннажных заводов проще, дешевле и быстрее, и ведет к диверсификации рынков сбыта и поставок под разные цели.

- Новатэк построит третью очередь комплекса в Усть-Луге в середине 2024 года.

Третью очередь мы строим, потому что смотрим по объему добычи нашего конденсата. Мощности по переработке не хватает. Плюс плановые остановки. Сейчас две очереди, на несколько недель выбывает 50% производства.

Леонид Михельсон

Строительство третьей очереди позволит покрывать пики добычи конденсата, чтобы постоянная переработка составляла 7-8 миллионов тонн в год. Ввод следующей очереди запланирован на 2024 год.

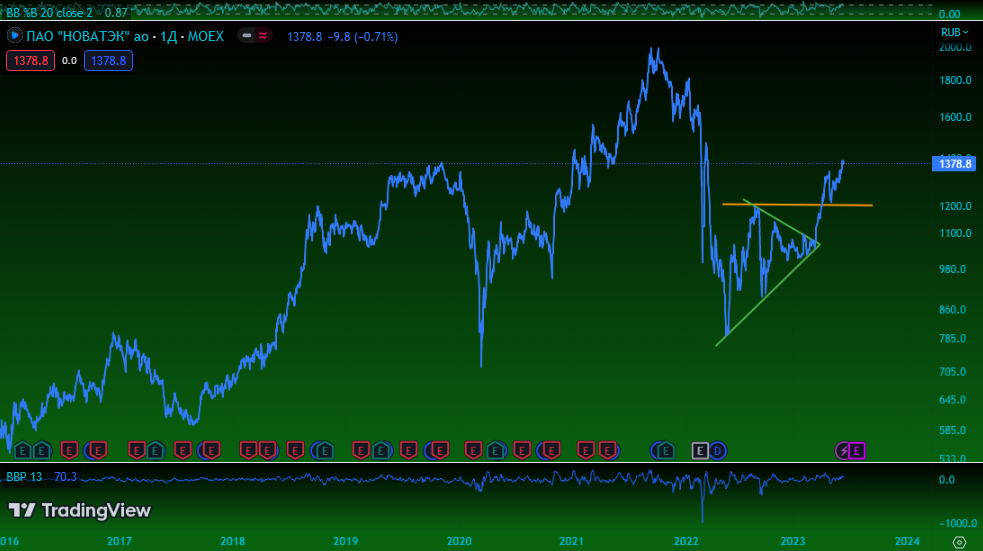

В целом, я сохраняю позитивный взгляд по компании до 2025-2026 года. В этот период планируется ввод новых СПГ-мощностей по всему миру, что приведет к росту предложения на рынке - там уже нужно будет смотреть и оценивать состояние рынка.

В российском информационном поле уже начались разговоры о предстоящем перепроизводстве, но на мой взгляд - это преждевременно. Хотя бы потому, что потребление энергоресурсов также ежегодно растет, а с рынка, например, выбыло около 140-160 миллиардов кубометров газа Газпрома (который раньше ежегодно поставлялся в Европу по Северному потоку).

Сегежа

Компания провела несколько созвонов с аналитиками и также присутствовала на ПМЭФе. Из интересного:

- Наиболее перспективным с точки зрения ведения бизнеса в компании видят регион Северной Африки - здесь имеется относительно платежеспособный спрос и развитая логистика.

При формировании новых транспортных коридоров, в частности "Север-Юг", все большее значение будут приобретать деловые связи со странами на востоке африканского континента, имеющими выход в Индийский океан и Аравийское море.

В компании акцентировали внимание на значимости саммита и экономического форума "Россия-Африка", дающих возможность укрепить контакты, в том числе и с деловым истеблишментом африканских стран.

Второй саммит и экономический форум "Россия-Африка" пройдут 26-29 июля 2023 года в Санкт-Петербурге.

Вероятно, по итогам этих событий можно ожидать позитивных новостей о новом партнерстве.

- Сегежа вложит 15 миллиардов рублей в строительство бумагоделательной машины на Сокольском ЦБК (город Сокол, Вологодская область).

Такое соглашение подписали на ПМЭФ губернатор Олег Кувшинников и президент Сегежа Групп Михаил Шамолин.

Проект предполагает строительство современной бумагоделательной машины, которая существенно увеличит существующие мощности Сокольского ЦБК и позволит запустить производство новой продукции - жиростойкой небеленой бумаги, широко востребованной в пищевой промышленности и ресторанном бизнесе.

Уже закуплено необходимое оборудование, построены производственные помещения.

Если смотрели созвон Сбера с Сегежей, то должны помнить, что компания не производит пищевую бумагу. Таким образом это первый проект компании, в рамках которого будет производиться именно пищевая бумага, что увеличит количество продуктов в линейке, а также позволит закрепиться на внутреннем рынке.

- Сегежа откроет третью очередь производства на Вятском фанерном комбинате.

Еще одно соглашение, заключенное компанией с губернатором Кировской области Александром Соколовым по итогам ПМЭФ.

Соколова, конечно, радует, что запуск третьей очереди даст около 400 миллионов рублей дополнительных налогов в бюджет региона ежегодно. Впрочем, уже по этой цифре можно понять, что третья очередь даст хороший прирост выручки для компании.

Я нашел данные по этому заводу, вот как выглядят основные показатели на конец 2022 года:

Третья очередь как минимум позволит нарастить выручку до рекордных показателей 2021 года без изменения ценовой конъюнктуры на рынке фанеры, просто за счет новых мощностей и роста объемов производства.

Кстати, на балансе скопилось 1,1 миллиарда рублей нераспределенной прибыли, а также по итогам 2022 сократился долг в два раза (к уровню 2021 года).

- Сегежа ведет переговоры о создании в Египте производства упаковки и логистического хаба для поставок всех видов своей продукции на египетский и другие зарубежные рынки.

Об этом сообщил вице-президент компании по реализации государственных программ, устойчивому развитию и лесной политике Николай Иванов.

Это в процессе структурирования, обсуждения. Сегодня президент Segezha Group встречался с министром промышленности и торговли Египта, и обсуждался вопрос такого логистически-производственного хаба там. Но это очень предварительные стадии переговоров.

Иванов уточнил, что в первую очередь обсуждается производство упаковки и, возможно, организация торгового склада, хаба по продаже всей продукции в Египет и другие страны.

Там действительно и свой рынок достаточно большой, и возможен охват всего севера Африки, стран Персидского залива.

По итогам 1 квартала 2023 года на Египет приходилось 3% общего объема продаж пиломатериалов Segezha (второе место после Китая, на который пришелся 91%, на третьем месте Россия с 2%).

После продажи Segezha Packaging у Segezha не осталось производственных мощностей за рубежом. Таким образом этот проект может стать первым новым зарубежным активом.

Не думаю, что процесс затянется. Египтяне весьма открыты для российского бизнеса и российского экспорта, но есть вопрос маржинальности данного рынка. Очевидно, что до премиального европейского рынка им как до Парижа.

Меня тут начали хейтить всякие спекулянты, мол, "загнали людей в Сегежу, теперь лет 5 восстановления ждать придется".

Я согласен, что бизнесу досталось. Сегежа одна из тех компаний, по которой максимально сильно ударили санкции вкупе с другими негативными факторами (крепкий рубль, рост логистических издержек и падение цен на продукцию на глобальном рынке одновременно).

Но лично я сейчас вижу уровень компетенций руководства в компании. Да, сейчас это не история про успех, но ваши комментарии не выдерживают никакой критики.

Во-первых, рубль уже переставили с 52 на 83. Сейчас это выступит сильным фактором поддержки, пока бизнес находится в фазе перестройки.

Во-вторых, расскажите мне, как вы так посчитали, что цены на продукцию на мировом рынке не изменятся в следующие 5 лет? Даже в самой компании с этой оценкой постоянно промахиваются, хотя они десятилетиями этим бизнесом занимаются. А если вы об этом не думали, то как вы вообще оцениваете перспективу восстановления бизнеса? Основываясь на чем?

Интересно, что никто не говорит того же самого про НорНикель, хотя ситуация аналогичная и бизнес в целом столкнулся с теми же проблемами - прежде всего падение цен на продукцию и крепкий рубль.

И, разумеется, об этом все забудут, когда начнется новый сырьевой цикл.

Другие новости по компании ниже, в связке с новостями Самолета.

Самолет

- Самолет вместе с компанией Segezha в 2024 году реализует в Подмосковье пилотный проект по строительству домов из CLT-панелей.

Управляющий партнер компании "Самолет Москва" Андрей Иванченко сообщил на форуме ПМЭФ, что девелопер планирует осуществить пилотный проект вместе с компанией Сегежа по строительству домов из CTL-панелей.

Пока разговор идет о возведении 8 тысяч квадратных метров жилья с 2024 года.

Знаю, что многие со скепсисом относятся к деревянному домостроению. Этот вопрос я уже поднимал прежде и выражал свой взгляд на данную отрасль. Но время покажет и все расставит по своим местам.

- Северсталь и Самолет будут развивать технологию стального каркаса в строительстве жилья и социальной инфраструктуры.

В прошлом году, кто помнит - эта идея активно обсуждалась. Сегодня компании подписали меморандум на Петербургском международном экономическом форуме.

Если исходить из того, что прежде было заявлено - дома на металлоконструкции собираются быстрее и дешевле, а по прочности не уступают бетонным.

Опять же, время все расставит по своим местам. Хотя насколько знаю, металлоконструкции ни такая уж редкость во всем мире, включая США и, например, ОАЭ.

- Тюмень и Самолет подписали соглашение на ПМЭФ.

Соглашение подразумевает строительство 1 миллиона квадратных метров жилья до 2040 года (или 60 тысяч квадратных метров в год).

- Самолет построит в Ленобласти 2,26 миллиона квадратных метров жилья на 323 миллиарда рублей в ближайшие 11 лет, до 2034 года (или 200 тысяч квадратных метров в год).

Строительство будет вестись в Лаголово, Новоселках и Романовке.

Помимо этого девелопер построит детские сады, школы, объекты инженерной и дорожной инфраструктуры (где весьма кстати будет партнерство с Северсталью).

Суммарно эти два соглашение увеличат объемы строительства компании на 24%.

Несмотря на не слишком адекватный квазибайбек, о котором многое уже сказал прежде, на перспективы компании я смотрю со все тем же оптимизмом.

Впрочем, перед продолжением роста ожидаю закрытия гэпа на уровне 2730 рублей за акцию (и будет не слишком хорошо, если данный гэп сейчас не закроется).

Магнит

Эту историю я подробно обозревал в Telegram-канале, но на Дзене не посвятил ей ни одного слова. Тем не менее от читателей поступают вопросы (причем некоторые в контексте пенсии или создания капитала для детей), так что решил сделать разбор происходящего.

Итак, предыстория коротко:

1. Компания перестала публиковать финансовую отчетность в 2022 году, что поставило рынок "в тупик".

Магнит независим от санкций и санкции на него никак не повлияют, так что де-факто права (морального, хотя бы) не публиковать отчетность у компании не было. Де-юре такое право было даровано всем российским компаниям со стороны власти (а теперь ЦБ жалуется и ругается на компании, что они не хотят публиковать отчетность).

2. Компания перестала платить дивиденды, хотя технически, опять же, такая возможность была.

Собственно, компания тянула до последнего, то есть до объявления Мосбиржи о внесении акций компаний в список на выбытие из основного индекса и перевода бумаг в третий котировальный список.

Чтобы вы понимали, низколиквидные акции - это второй уровень. Третий обычно присваивается небольшим компаниям, которые только собрались выходить на биржу (де-юре, а де-факто - всякому шлаку, среди которого "жемчужины" - это исключение).

И вот, пока рынок гадал, что же происходит, Магнит все таки вышел с объявлением о выкупе бумаг и иностранных резидентов.

В рамках сделки компания готова выкупить 10,1 миллион акций, что составляет 10% от капитала, по цене 2215 рублей.

В компании отметили, что:

- Предложение добровольное, иностранцы могут сохранить свои акции.

- Предложение вызвано обращениями замороженных иностранных акционеров и адресовано им.

- Продавцы смогут забрать деньги на зарубежные счета в разных валютах, включая доллары и юани.

- Срок тендера - до середины июля, расчеты до середины августа.

- Всего на выкуп компания может потратить до 23 миллиардов рублей, но компания готова увеличить объем выкупа, если будут новые запросы со стороны инвесторов.

О чем говорят в русскоязычном поле? В основном о том, что Магнит оценивает свою же справедливую стоимость в 2215 рублей за акцию, то есть в 2 с лишним раза ниже текущей оценки.

Это, конечно, большое заблуждение. Компания объявила выкуп в той форме, в какой его разрешила Правкомиссия всем российским компаниям - если иностранцы продают и уходят, то делать это будут с 50% скидкой к средней за 6 месяцев.

То есть 2215 - это не оценка Магнита, а средняя с учетом скидки, но максимальная цена, по которой иностранный резидент может продать прямо сейчас.

Проблемы тут в другом:

Во-первых, Магнит пока не объявлял, что будет делать с казначейским пакетом акций.

Если погасит - это будет мега-позитив (иного слова и не подберу). Но может не погашать, а просто держать на балансе дочки и получать дивиденды (например, как МТС делает). Сценарий еще хуже - может "подарить" эти бумаги топ-менеджменту в качестве вознаграждения (как это сделали в ЛСР), что безусловно станет демонстрацией самых грязных методов корпоративного управления (но рынок, вероятно, все простит).

Во-вторых, я не понял, почему только 10% от капитала.

Во free-float около 70% всех акций и около 67% из них - в руках у иностранных резидентов. При этом у Магнита есть деньги, чтобы выкупить всю долю у иностранных резидентов.

Возможно, есть какие-то юридические и правовые ограничения, но вопрос остается подвешенным.

Подытоживая, что вижу лично я: компания целый год предпринимала все возможное, чтобы наш частный российский брат продавал бумаги и давил котировку вниз, чтобы в итоге начать выкуп у иностранных резидентов.

С одной стороны, все может окупиться. С другой стороны, не думаю, что частные инвесторы были в восторге от того, что за их счет вели эту "игру".

Что касается дальнейших сценариев, то пока они также не раскрываются и не очень понятно, как будет поступать и что будет делать Магнит дальше. Как уже сказал, есть не слишком хорошие сценарии, вплоть до полного выкупа и ухода с биржи по примеру Детского мира.

Поэтому вариантов немного - или выдерживать определенную долю риска в портфеле, отведенную конкретно на акции Магнит и благоприятный сценарий в будущем, или дождаться если не окончания процесса, то хотя бы конкретики о дальнейших намерениях компании.

Фундаментально уже на текущий момент без учета выкупа акций Магнит должен оцениваться по справедливости на уровне 7000-8000 рублей за акцию. Но такую оценку мы не видели с сентября 2017 года, когда бизнес нагло "отжали" у Галицкого (и в этом участвовал ВТБ). Пришло ли время забыть эту историю - скоро увидим.

Одновременно с этой новостью Магнит выпустил отчет:

Тезисно:

- Выручка: рост на 26,7% год к году;

- EBITDA: +20,4%;

- Чистая прибыль: снизилась на 34,1%.

В прежние времена стабильных дивидендов такой отчет считался бы негативным, но с поправкой на текущий момент можно назвать его нейтральным.

Технически:

Котировка пришла на верхнюю границу локального даунтренда. Если пробьет и закрепится выше - есть все шансы на долгосрочный разворот.

Ozon

Ozon провел конференцию COME.ON 2023 и также поучаствовал в созвонах с аналитиками. Тезисно изложу то, что услышал.

Рост рынка:

- В 2021 году менеджеры Ozon ожидали, что доля онлайн-заказов к 2025 году достигнет 18%, то есть каждый шестой рубль в ритейле клиенты будут тратить онлайн. Но каждый шестой рубль в онлайне тратят уже сегодня - проникновение достигло 17% в 2023 году.

- В 2019 году 38% всех онлайн-заказов сделано на маркетплейсах, в 2023 - уже 73%.

- Маркетплейсы сравнялись с офлайн-магазинами: 70 тысяч пунктов выдачи у маркетплейсов против 70 тысяч магазинов у топ-3 офлайн-игроков.

- Ожидается трехкратный рост рынка к 2027 году, до 18,3 триллионов рублей, с долей онлайн-продаж в 32%.

Трансформация рынка:

- Маркетплейсы стали огромным рекламным каналом: 37 миллионов человек - ежедневный охват маркетплейсов (на 50% больше, чем в прошлом году).

В среднем пользователь проводит на маркетплейсах в день 18 минут (14 минут в 2022 году), 52% онлайн-покупателей заходят на маркетплейс раз в неделю или чаще. Ozon - игрок №3 по еженедельному охвату аудитории (42 миллиона человек) после VK (72 миллиона) и Первого канала (62 миллиона).

Иными словами, маркетплейсы теперь - не просто e-com, а еще и рекламные площадки, что значительно расширяет потенциал роста и диверсификацию выручки бизнеса. Весьма интересно и необычно смотреть на Ozon в контексте социально-сетевых показателей аудитории и охвата.

- На данный момент Ozon уже привлек половину всех покупателей Рунета - 37 миллионов из 72 миллионов. Прирост в 1 квартале 2023 составил 2 миллиона клиентов.

- Вместе с тем растет и частота покупок - рост с 4 заказов в год на клиента в 2019 году до 15 заказов в 2023 году. На зарубежных площадках в среднем этот показатель составляет 6 заказов в месяц.

- Компания расширяет географию: до 30 миллионов потенциальных клиентов на рынках Казахстана и Беларуси, Киргизии (выход планируется уже в этом месяце) и Армении (выход на этот рынок запланирован на осень 2023 года).

- Наконец, компания инвестирует в скорость - расширяя свое географическое присутствие и открывая склады по всей стране. Это позволяет сокращать время доставки при росте продаж (рост продаж в 4,3 раза сокращает время доставки с 7 до 2 дней, рост продаж в 2,3 раза сокращает время доставки с 4 до 2 дней).

С финансовой точки зрения:

- По итогам первого квартала 2023 рост GMV составил 93% (совокупный объем продаж) у продавцов, маркетплейс занимает 80% оборота.

- Прогноз на весь 2023 год от компании: рост GMV более чем на 70% год к году и вхождение в топ-3 ритейлеров страны.

- Капиталовложения останутся довольно существенными в абсолютном выражении, но, вероятно, значительно снизятся в процентах от GMV. Компания планирует дальнейшие инвестиции в инфраструктуру, которые могут обеспечить рост GMV в будущем.

По направлениям бизнеса:

Ozon Global - проекты в Турции и Китае. Суть в привлечении зарубежных продавцов с их ассортиментом. Уже более 20 тысяч продавцов, срок доставки из Китая сократился с 20 дней до 10.

Ozon Financial Services - в 2021-м компания купила банковскую лицензию, сейчас около 45% оборота проходит через карту Ozon. Картой пользуются и за пределами экосистемы Ozon. В планах - расширение транзакционных и финансовых решений для партнеров, масштабирование текущих кредитных решений для продавцов и клиентов. Транзакционная база уже достигла 20 миллионов человек по итогам 1-го квартала.

В долгосрочной перспективе Ozon намерен добиться рентабельности по EBITDA основной платформы электронной коммерции на уровне 5-6%. При этом смежные бизнес-сегменты, такие как реклама и финтех, могут выступать отдельно и генерировать прибыль. Для финтеха целевой ROE - 20-30%.

Что касается возможности выплаты дивидендов в будущем, то "компания убеждена, что дивиденды надо платить, когда потенциал роста будет исчерпан". На вопрос о том, как рынок может понять, что потенциал роста исчерпан, в компании сказали: "доля рынка в 30-40% будет означать, что Ozon превратился в мастодонта на рынке и можно распределять дивиденды, так как потенциал роста исчерпан".

В целом, при прочих равных это сходится с моей гипотезой, которую я выражал прежде - компания сможет выплачивать дивиденды без ущерба для бизнеса через 3 года.

Технически, тренд на рост пока сохраняется. Сейчас идет 3-я волна в 5-волновом цикле роста. Учитывая, что 2-ая волна была резкой, 4-ая коррекционная должна быть меньше или вовсе плоской формацией коррекции.

Такие итоги прошлой недели.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.