Расскажем, как с использованием ПЛТ подсчитать сумму ежемесячных платежей по кредиту, а также проверим корректность вычислений и оценим выгоду предложения банка.

Настольное приложение «МойОфис Таблица» входит в состав решения «МойОфис Домашняя версия». Оно доступно бесплатно и скачивается в пару кликов на нашем сайте.

1. Рассчитываем сумму ежемесячных платежей по кредиту

Этот способ сэкономит вам время, когда есть несколько кредитных предложений от разных банков и не хочется обращаться в каждый за подробностями. Расчет предварительный и не отражает всех деталей кредита.

Какие данные нужны

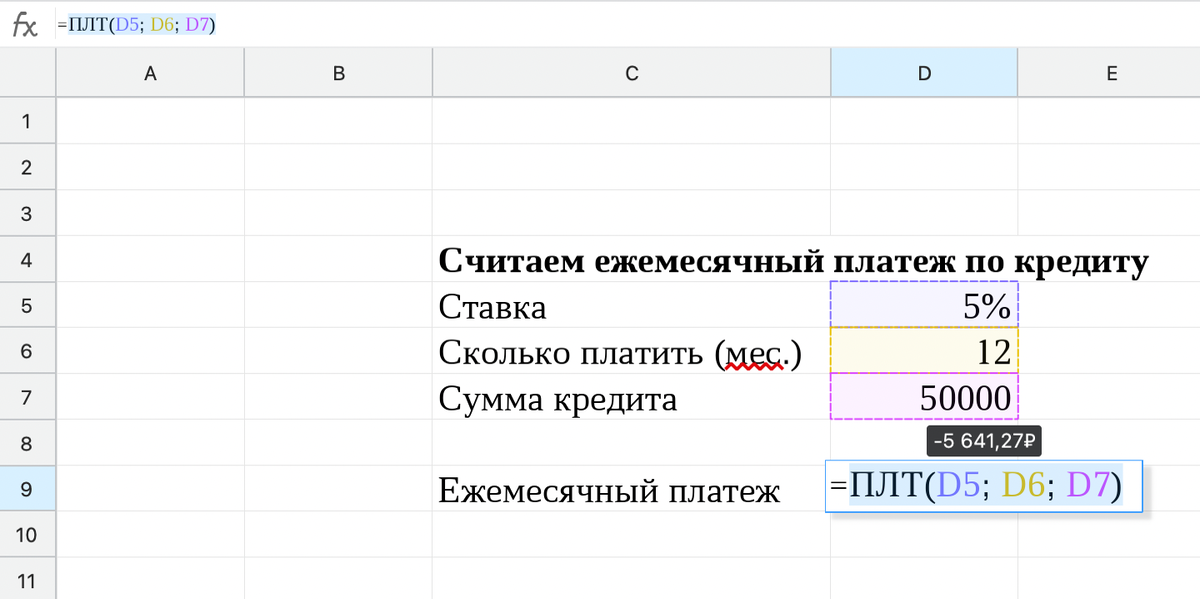

ПЛТ содержит следующие аргументы: ставка, кпер, пс, бс, тип (=ПЛТ(ставка; кпер; пс; [бс]; [тип]).

1. Ставка — процент по кредиту, который предлагает банк. Пусть будет 6%.

2. Кпер — количество выплат по займу. Например, 12 ежемесячных платежей.

3. Пс — необходимая нам сумма. Оценим ее в 50 000 рублей.

4. Бс — необязательный аргумент. Значение будущей стоимости, то есть желаемого остатка средств после последней выплаты. Если аргумент «бс» опущен, предполагается значение 0.

5. Тип — необязательный аргумент. Обозначает, когда должна производиться выплата (0 или опущен — в конце периода, 1 — в начале периода).

Как все подсчитать

Введем «ПЛТ» через знак равенства в любой свободной ячейке. Подробно о том, как правильно вводить формулы и проводить с их помощью несложные вычисления, мы писали здесь.

Вместо каждого из аргументов подставим свои данные (необязательные аргументы 4 и 5 опустим).

Вы можете внести в таблицу несколько предложений с разными процентными ставками, сроками кредита и сравнить условия. Каждый раз переписывать формулу необязательно, ее можно просто растянуть за уголок. Главное — не перепутать местоположение ячеек: все значения остаются в одних и тех же строках.

Финансовые функции работают с денежными потоками — учитывают движения денежных средств. В нашей ситуации сумма кредита будет денежным потоком со знаком плюс, так как мы получаем деньги. Получившееся значение — сколько платить в месяц — наоборот, будет отрицательным потоком. Это деньги, которые мы должны вернуть банку. Отрицательные денежные потоки записывают со знаком минус.

2. Рассчитываем сумму платежа и переплату по займу

Для подсчета общей суммы платежей умножим значение в ячейке С9 (ежемесячный платёж) на значение в ячейке С6 (количество платежей, которые нужно внести).

Мы получили -67 695,25 ₽. Так как общая сумма платежей со знаком минус, то математически верно будет сложить это значение с суммой кредита, чтобы узнать переплату.

Переплата составит 17 695,25 ₽ в первом случае и 23 424,07 ₽ во втором.

3. Проверяем корректность вычислений

Предположим, сумма ежемесячного платежа вам была известна, но процентная ставка — нет. Вылегко можете вычислить неизвестную величину, введя =СТАВКА(кпер; пс, ПЛТ, [бс], [тип], [приблизительная ставка]).

1. Кпер — количество выплат по займу (в нашей табличке 12)

2. Пс — необходимая сумма, сумма займа

3. ПЛТ — размер ежемесячного платежа

4. Бс — необязательный аргумент, означает будущую стоимость, которая остается после внесения последнего платежа

5. Тип — необязательный аргумент, срок выплат в конце (0) или начале (1) каждого периода

6. Приблизительная ставка — предполагаемая величина ставки, тоже необязательный аргумент.

Для примера подсчитаем процентную ставку, используя уже имеющиеся у нас данные, а заодно проверим, совпадут ли наши предыдущие подсчеты.

В результате мы получили те же самые 5%.

Вы можете расширить возможности применения стандартных финансовых функций. Например, подобрать оптимальный платеж, одновременно учитывая различные процентные ставки и сроки кредитования. Чтобы узнать, как это сделать, смотрите запись вебинара «Финансовые расчеты в „МойОфис Таблица“».

Еще раз отметим, что все наши расчеты предварительные и могут отличаться от условий кредитования, а все детали по займам может предоставить только банк.