Я уже однажды писал о том, на чем важно фокусировать свое внимание.

Сейчас я постараюсь разложить логическую цепочку с обоснованием этой идеи.

И так, как мы уже посмотрели в предыдущей статье, на коротких дистанциях норма сбережения имеет большее значение, чем процент доходности.

Норма сбережения - это свободные средства отправляемые на создание капитала, или другими словами, разница между доходами и расходами.

Что здесь важно понимать: -Увеличить доход и уменьшить расход (без ухудшения качества жизни) всегда легче, чем увеличить доходность своих капиталовложений! Т.е. на норму сбережения влияете по большей части Вы сами!

И так как это наиболее достижимо, то именно на этом и стоит фокусировать свое внимание!

Можете ли Вы управлять рынками?

- Нет! А это значит, что управлять доходностью Вы так же не можете. Вы можете влиять на неё лишь опираясь на знания, но в конечном итоге рынками Вы не управляете. Рынки иррациональны, они не действуют по простой читаемой логике.

Можете ли вы управлять тем, где и кем Вы работаете?

- Да! Если Вас не устраивает текущий доход или работа, всегда можно её сменить! Если Вам не хватает компетенций для получения желаемой работы - можете получить их через обучения. В конечном итоге, если Вы не сможете занять желаемую должность, Вы можете создать её себе - начать свое дело.

Только не стоит бросать всё для открытия своего дела. Ведь по статистике дольше живет бизнес открытый параллельно работе

Можете ли вы управлять своими тратами?

- Конечно можете! Ведь я надеюсь, именно вы принимаете решения о том на что потратиться сегодня, а на что нет. Если Вам велит внутренний голос, а вы беспрекословно выполняете его команды, то пришло время провести с ним профилактическую беседу.

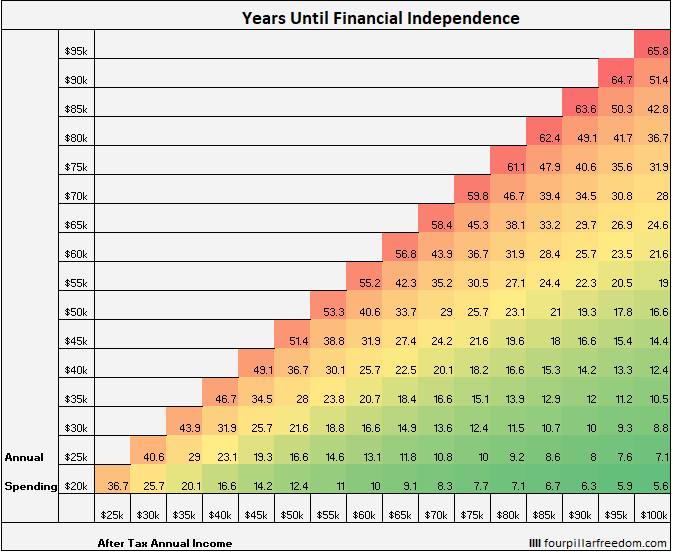

Для демонстрации, приведу еще такой график:

Это сетка досрочного выхода на пенсию, и она показывает, сколько лет вам потребуется, чтобы достичь финансовой независимости, исходя из вашего текущего годового дохода и годовых расходов. График предполагает, что вы получаете 5% годовой доход от инвестиций, и вы будете снимать 4% своих денег каждый год, как только достигнете финансовой независимости.

Т.е. что мы здесь имеем:

- Вложения под постоянный процент - 5%.

- Всё, на что мы можем повлиять - это именно норма сбережения. (наш доход и расход)

Что мы можем проанализировать?

Как изменится срок выхода на пенсию, при сокращении расхода/увеличении дохода. Т.е. как влияет срок выхода на раннюю пенсию в зависимости от нормы сбережения.

Из этой сетки ясно видно, как важно максимально увеличить разрыв между вашими доходами и расходами. Если вы можете зарабатывать 90 000 долларов в год и тратить только 20 000 долларов, вам нужно работать всего 6 лет, чтобы иметь достаточно денег, чтобы прокормить вас до конца жизни. Но если вы зарабатываете 90 000 долларов и тратите 85 000 долларов, вам потребуется более 60 лет, чтобы выйти на пенсию.

Вывод: работать нужно именно над нормой сбережения!

Читайте так же:

- Почему нужно не "инвестировать", а "создавать капитал"?!

- Как на счет "купить" Свободу?

- Сколько стоит Свобода?

- Где взять деньги на покупку Свободы?

- Почему финансовая грамотность - не ключ к благосостоянию?

- Когда входить в рынок? И как выбор момента влияет на результаты?

- Как и когда жить, если всю жизнь инвестировать?

Смотрите видео о капитале:

- Капитал в личных финансах

- Как создать капитал?

- Как оценить надежность финансовых инструментов? Пирамида или нет?

- Ответы на вопросы о надежности финансовых инструментах (запись прямого эфира)?

- Как раскачать депозит/капитал? - ответ на вопрос опытного инвестора/трейдера

===================================================

⠀⠀⠀⠀⠀⠀⠀⠀Подписывайтесь на канал, будет много интересного!

⠀⠀⠀⠀⠀⠀А я желаю Вам удачи, сохранить и приумножить свой капитал!

===================================================