Не знаю, видели вы или нет, но вышло обновление порядка сбора НДФЛ с купонных выплат по облигациям, а также в Госдуме проходит рассмотрение законопроект об оптимизации налогов на доход по облигациям.

Тема, на мой взгляд, крайне интересна для рассмотрения.

Перенос уплаты налога по купонам

Теперь большинство брокеров не забирают НДФЛ сразу при зачислении денежных средств на счет (как было раньше), а откладывают сбор до одного из следующих случаев:

- Окончания налогового периода (имеется в виду календарный год, то есть до конца года).

- Вывода денежных средств со счета. Обычно накопленный налог как и прежде списывается независимо от суммы вывода.

- Вывода/перевода ценных бумаг. Мало кем и редко когда используется.

- Расторжения договора с брокером.

Те брокеры, что еще не поддержали новую налоговую модель - сделают это в ближайшее время (личное мнение, но я в этом не сомневаюсь).

Как это использовать?

Начну с того, что я рад данному решению, так как оно позволяет масштабировать эффект сложного процента - деньги, причитающиеся налоговой, могут работать круглый год и тем самым увеличить доход.

То есть первый способ достойного применения денежным средствам - это реинвестирование полученных купонов целиком в активы (акции, облигации и фонды).

Для примера, купон по ОФЗ 26241 составляет 51,01 рубля на акцию. Очищенный от налога 13% - 44,38 рублей. Разница: 6,63 рубля.

В случае крупных портфелей - это весьма существенно. Но допустим, что доля этого выпуска в номинальном выражении в портфеле - 100 бумаг.

В таком случае купоны составят 5100 вместо 4630, то есть хватит на 5 новых облигаций того же или другого выпуска вместо четырех.

Пример грубый, но в случае возникновения остатков ниже номинала желаемого актива и при отсутствии довнесений можно просто припарковать деньги в фонд LQDT, о котором писал тут:

И получать доход на уровне банковского депозита, то есть деньги продолжат работать.

Понятно, что от разных выпусков облигаций будет разный сложный процент. Скажем, налоговый остаток будет эффективнее работать в случае выплат купонов по второму выпуску Евротранса, о котором много писал прежде, где купон 13,4% выплачивается ежемесячно. То есть сложный процент будет лучше работать при ежемесячном реинвестировании.

Это первый и самый очевидный способ масштабирования дохода от новой методологии уплаты НДФЛ.

- Второй способ менее очевидный - это сальдирование накопленной суммы налога с убытком по бумагам.

В этом случае в конце года можно продать бумаги (например, акции) с убытком и уменьшить налоговую базу на размер убытка.

Допустим, накопленный налог с купонов за год составил 1000 рублей. И в портфеле есть акции "Рога и копыта", доля которых в бумажном убытке на 999 рублей (или 2000 рублей). Продавая и откупая эту долю можно снизить накопленный налог до 1 рубля ( или -1000 рублей) и среднюю стоимость доли акций в портфеле.

Очевидно, что речь тут не идет о спекулятивном заработке на перепродаже ценных бумаг (то есть когда те же акции покупаются с целью продажи по более высокой цене).

В итоге: средняя стоимость акций ниже, а потенциальная доходность выше; налог платить не надо; а деньги круглый год работают (за счет реинвестирования).

Хотя, должен отметить, что мне не слишком-то нравится идея продажи тех же акций с убытком и сам я не часто к этому способу прибегаю. Лучше, все таки, держать фокус на росте инвестиций, а к сальдированию прибегать не чаще одного раза в год.

Оптимизация налогов

Правительство внесло в Госдуму законопроект с поправками в Налоговый кодекс, которые должны устранить проблему налогообложения дохода по облигациям, если инвестор купил их на вторичном рынке.

- Документ опубликован в базе нижней палаты. Предполагается, что закон вступит в силу спустя месяц после принятия. Ассоциация владельцев облигаций (АВО), участвовавшая в обсуждениях инициативы, ожидает принятия закона не позднее июля.

Сейчас при покупке бумаги на вторичном рынке инвестор платит "тело" облигации и сумму рассчитанного на день сделки полученного накопленного купонного дохода (НКД). Этот доход - часть "круглой" суммы купона, которая накопилась на определенный день после выплаты прошлого. Она рассчитывается пропорционально каждому дню владения.

НКД от прошлого владельца облигации начисляется инвестору при покупке. Но когда наступает день процентных выплат, брокер удерживает НДФЛ (13% или 15%) со всего размера купона, хотя при расчете финальной суммы, причитающейся инвестору, из значения вычитается НКД, уплаченный при покупке.

Новый владелец получает купон за минусом уплаченного в момент покупки НКД, а налог ему приходится платить с полной суммы.

Эта тема несправедливого налогообложения активно разбиралась в публичном пространстве около полугода и сейчас, наконец, подходит к логическому завершению с исправлением методики расчета и взимания налога.

В итоге сумма НКД будет вычитаться из полученного купона и налог будет считаться на остаток.

Многие инвесторы по описанной выше причине избегают покупки облигаций с большим НКД и ждут выплаты купоны для покупки. Соответственно, исправление этого недочета, кроме прямой финансовой выгоды (отдельно и вкупе с изменением периода/условий налогообложения), приведет к росту ликвидности в торгах облигациями и более справедливому ценообразованию.

Мысли о новой методологии налогообложения

В принципе, я уже не раз высказывался за полную отмену налогов на купоны по облигациям, хотя бы для ОФЗ и административных облигаций. Особенно сейчас, когда и Минфин и ЦБ крайне заинтересованы в спросе на заимствования со стороны частных инвесторов.

Возможно, мы к этому придем, рано или поздно, но пока имеем что имеем.

Очевидно, что на временных отрезках в 2-3 года данное нововведение окажет небольшое влияние на скорость прироста капитала, просто потому, что нужно время для набора критической массы.

Но в случае формирования долгосрочных накоплений, например, на пенсию, у сложного процента получится раскрыться в полной мере.

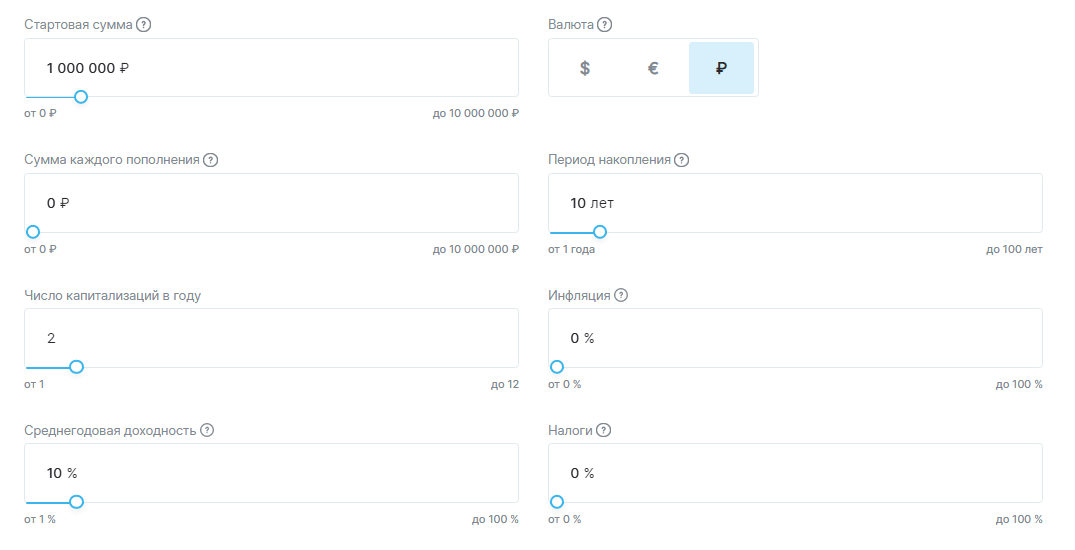

Давайте смоделируем ситуацию со следующими условиями:

Берем в портфель (для примера) ОФЗ 26241 под 9,97% купонной доходности к текущей цене на 10 лет (фактически, выпуску осталось 9,5 лет, но для простоты округлим купон до 10% и срок до 10 лет). Раз в пол года купоны реинвестируются.

В таком случае при нулевом налоге и с учетом реинвестиций раз в пол года получаем через 10 лет:

С теми же вводными, но также с учетом ежегодного списания налога 13%:

Итого, разница за 10 лет получается 303791 рублей, или почти 1/3 от первоначально вложенного капитала уйдет на налоги.

А теперь о том, почему это действительно важно. Оставляем те же условия, но добавляем среднюю инфляцию за 10 лет на уровне 6%:

В таком случае на выходе даже с нулевым налогом мы получим совсем не то, чего ожидаем.

Средняя за 10 лет инфляция в 6% - это весьма оптимистичный сценарий. За последние 10 лет (с 1 января 2012 по 1 января 2023) суммарная официальная инфляция в России составила 113,25%:

Но все эти приблизительные подсчеты основаны на том, что:

1. Нет довнесений. То есть мы инвестируем лишь первоначальный капитал и реинвестируем полученный купонный доход раз в пол года под тот же купонный доход.

2. Мы имеем лишь 1 облигационный выпуск с фиксированным купоном. То есть ОФЗ, которая никак не отыгрывает инфляцию.

Очевидно, что с регулярными довнесениями на счет денежных средств, а также с разными облигационными выпусками, по которым платятся разные купоны с разным процентом доходности - результат будет иной.

В частности, замещенные облигации позволят частично отыграть инфляцию, так как инфляция в России в большей степени - валютная, а не финансовая. То есть мы теряем на девальвации рубля.

Аналогичным образом в периоды высокой инфляции защитить капитал смогут доли в линкерах (ОФЗ-ИН) и флоатерах (ОФЗ-ПК). Про линкеры было тут:

Наконец, если мы посмотрим на стоимость золота на мировом рынке в рублях, то получим вот такую картину:

Отличается от той картины, которую мы имеем в золоте при оценке в долларах, а все опять же из-за девальвации рубля.

Иными словами, золотые облигации также помогут сбалансировать портфель и компенсируют влияние инфляции.

Так вот, как уже сказал, нововведения в налогах на купоны я считаю весьма позитивным шагом для увеличения капитала. Остается лишь придумать, как гармонично свести налог до нуля за счет сальдирования.

У меня весь облигационный портфель на том же счету, где и портфель "Русский блудняк". Возможно, получится за его счет снизить налоговую базу этого года.

Но даже если не получится ежегодно сводить налог до нуля, все равно регулярные реинвестиции полной суммы будут благоприятно сказываться на работе сложного процента.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.