Итак, нечестная монета у нас есть. Теперь, в соответствии с гашим планом создания модели результата торговой системы нам было бы не плохо разобраться с волатильностью некоего абстрактного спекулятивного актива, ибо представлять в модели, хоть и простой неизменную волатильность неправильно.

Для того что бы разобраться с этим вопросом проведем некоторое простое, но весьма познавательное исследование на реальных данных.

Поскольку мы все-таки криптаны получать исходные данные будем из нашего “старикана” - ВТС.

Возьмем часовые данные свечей ВТС за достаточный период.

И вычислим их волатильность. Волатильность будем вычислять по своему. Нас будет интересовать изменчивость часовых ценовых колебаний. Соответственно от Хая свечи мы отнимем ее Лоу, и для того что бы привести полученное значение к текущему ценовому уровню поделим полученное значение на цену открытия свечи.

Все вычисления у нас будут в Excel файле.

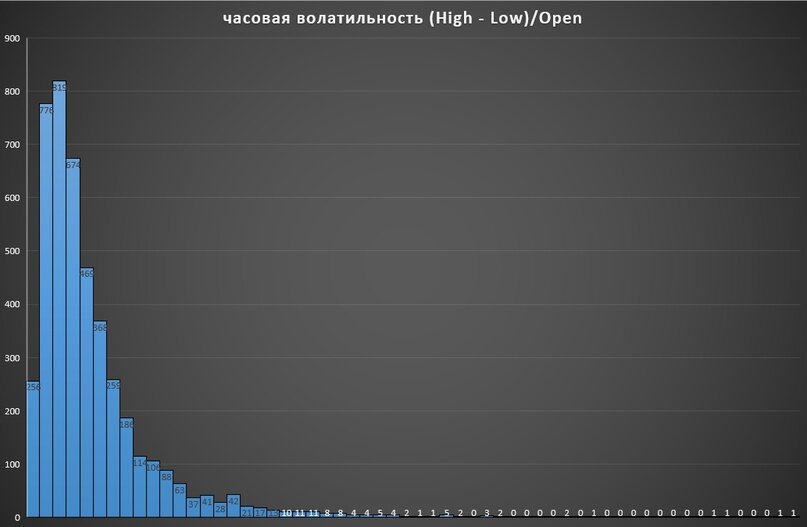

Полученный ряд значений представим в виде обычной Excel диаграммы, пока без использования пакета анализа.

Само по себе полезное для понимания того с чем мы имеем дело в случае с ВТС зрелище, но сейчас не об этом.

Как мы видим никакой гауссианой тут и не пахнет:

Что делать, как это описывать в нашей модели?

Воспользуемся стандартным математическим фокусом логарифмизируем полученный ряд фактических значений. Предварительно, что бы не связываться с отрицательными значениями, умножим нашу часовую волатильность на 10 000.

И уже из полученного ряда значений построим простую диаграмму.

Ну вот, это уже то, с чем можно работать.

Для того что бы установить насколько распределение логарифма нашего актива соответствует нормальному, гауссовскому распределению давайте получим статистические параметры распределения нашего ряда данных, и имея их на руках построим по их значениям график нормального распределения. Метот хоть и архаичный, но весьма наглядный.

Теперь воспользуемся пакетом анализа Excel. Для начала получим описательную статистику по логарифмизированным волатильностям.

Заново вычислим пару из «карманов диаграммы» и их значений (только для удобства) с использованием пакета анализа Excel.

А после рассчитаем функцию Гаусса по формуле:

Нам нужно для этого всего три значения:

- а - высота пика, в нашем случае - 253;

- b - положение центра, в нашем случае - 3,868;

- с ширина кривой, в нашем случае - 0,720.

Полученные таким образом данные представим графически:

Бинго! Точное попадание. Мы оказались правы в своем предположении.

Теперь, для симуляции вероятностного характера часовой волатильности линейного спекулятивного актива похожего на ВТС, нам достаточно получить случайное значение функции нормального распределения по известным нам трем параметрам.

После провести обратное преобразование полученного значения до вычисленной нами ранее часовой волатильности. Теперь нам нужно реализовать этот модуль на Python, но это уже материал для следующей статьи.