Раньше, когда инвесторы меня спрашивали про Ozon, первая ассоциация, которая у меня возникала – это УБЫТКИ. Много лет несмотря на то, что компания давно на рынке, несмотря на то, что направление онлайн-торговли, в котором они работают, очень перспективное, всё равно они оставались убыточными и так и не смогли выйти на прибыль за долгие годы.

🙇♀️И тут я вижу новость, что за первый квартал 2023 г. они показывают чистую прибыль в размере 10,7 млрд рублей. Да неужели? Думаю я… И пошла разбираться… Но когда разобралась, оказалось, что прибыль то «ненастоящая» и связана с разовой историей

☝️Откуда же взялась чистая прибыль? А она образовалась в результате досрочного погашения еврооблигаций, которые были погашены НИЖЕ номинала, т.е. получается, что прибыль у Ozon получилась за счёт того, что компания не доплатила деньги держателям его евробондов😈

✅В итоге: долг в виде еврооблигаций у Ozon аннулирован, держатели этих евробондов получили чуть мЕньшую компенсацию (94% вместо 100%), а в квартальном отчёте Ozon нарисовалась чистая прибыль.

🔥Но в целом отчёт у них, конечно, очень хороший

✅Оборот от продаж (GMV) вырос на 71% — до 303 млрд рублей

✅Количество заказов увеличилось на 93% — до 179 млн.

✅Количество активных покупателей выросло почти на треть и достигло рекордных 37 млн человек.

✅Доля маркетплейса в общем обороте выросла с 70,4 до 79,5%.

✅Выручка прибавила 47% и достигла 93,3 млрд рублей.

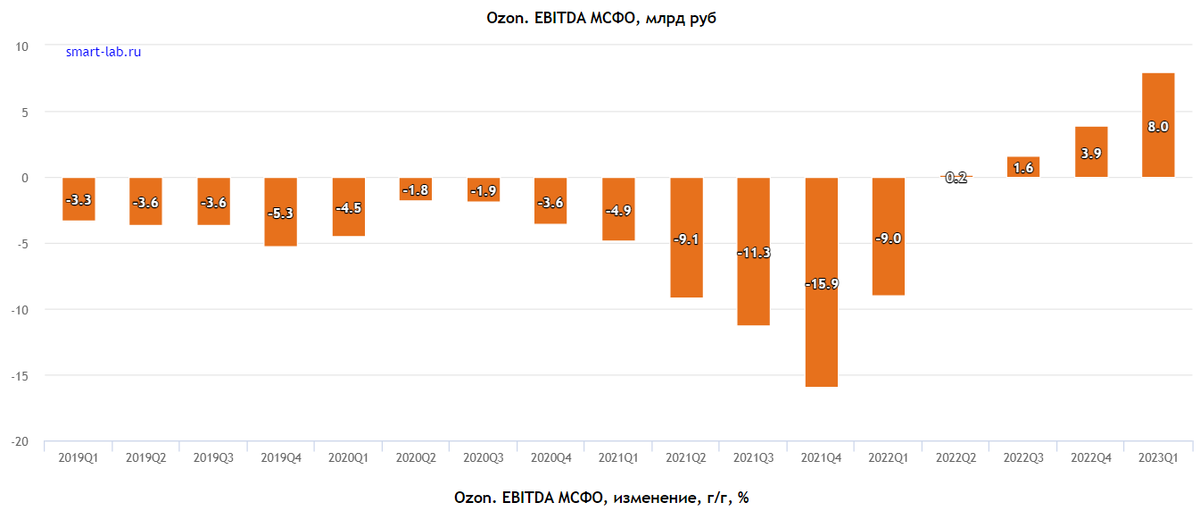

✅Скорректированная EBITDA обновила исторический максимум и достигла 8 млрд рублей.

☝️Особое внимание нужно заострить на EBITDA - это так называемая грязная прибыль без учёта амортизации и налогов. Но у Ozon EBITDA ещё и не включает расходы на аренду (потому что по новым стандартам бухучёта расходы на аренду учитываются в статье финансовых расходов).

👍Поэтому, когда компания начала активно открывать пункты выдачи заказов, в результате такого эффекта масштабирования EBITDA начала выходить в положительную зону (началось это ещё со второго квартала 2022 г., см. скриншот ниже) и продолжает активно расти.

👌Вывод. На прибыль бизнес Ozon пока не вышел (разовая история за 1 квартал 2023 г. не считается), т.е. в ближайшие кварталы убытки скорее всего продолжатся. Но стало очевидно, что вектор у компании изменился, они активно работают над сокращением убытков и выводом финансовых показателей в плюс, что уже видно по динамике EBITDA.

✅Поэтому продолжаем держать Ozon в фокусе, покупать интересно на коррекциях, а на следующих квартальных отчётах можно докупать, если динамика по EBITDA сохранится. Не является индивидуальной инвестиционной рекомендацией.

Статья была полезна? Поставьте лайк и напишите ваше мнение в комментариях! Больше информации по ссылке в шапке моего профиля