Маленькие, но регулярные действия могут существенно сократить срок кредита и уменьшить переплату по банковским процентам. Я сама прошла этот путь и за шесть лет смогла погасить четыре ипотеки. Несмотря на это, многие люди не верят в возможность подобных результатов при обычной зарплате и без помощи богатого супруга. Но не стоит недооценивать маленькие шаги, которые могут дать большой результат.

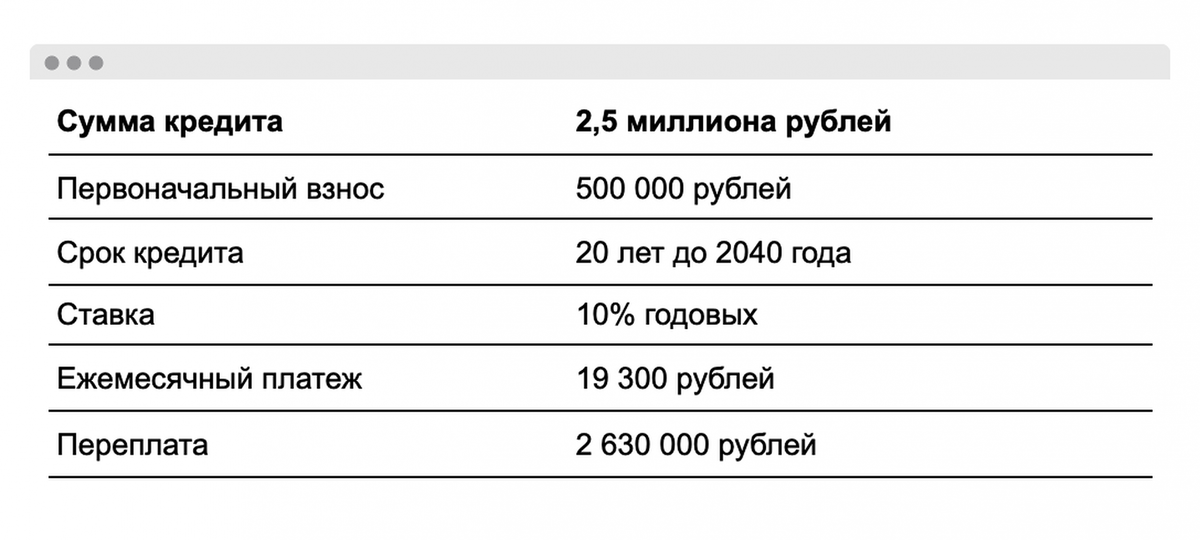

Рассмотрим типичную квартиру, которую обычно приобретают в регионах России. В таком случае, данные по кредиту будут представлены следующим образом:

Даже если общий доход семьи составляет 100 000 рублей, то все описанные в нашем примере действия можно проводить и в этом случае. Алгоритм наших действий прост:

1. Поднимаем ежемесячный платеж до 25 000 рублей.

Сначала мы планируем проводить регулярные досрочные погашения, чтобы сократить срок кредита. При этом ежемесячный платеж не пересчитывается, мы увеличиваем его для себя. Обязательный ежемесячный платеж составляет 19 300 рублей. Для того, чтобы увеличить его до 25 000 рублей, мы будем каждый месяц вносить сверху досрочный платеж в размере 6 000 рублей. Это простое действие позволит сократить переплату по кредиту более чем в два раза. В итоге, переплата составит 1 288 500 рублей, вместо первоначальных 2 630 000 рублей, и срок кредита уменьшится на 9 лет до 2031 года.

2. Мы также можем использовать налоговые вычеты для проведения досрочного погашения кредита.

Мы можем получить налоговые вычеты при покупке квартиры, и их тоже можно использовать для досрочного погашения кредита. Для расчета налоговых вычетов мы можем использовать специальный калькулятор на сайте банка, в котором мы взяли кредит.

Нам нужно ввести все измеримые данные: сумму покупки, сумму кредита, его срок, процентную ставку, зарплату и досрочные погашения. Размер процентов и вычета зависит от всех этих факторов.

В нашем случае расчет налогового вычета показывает, что общая сумма налоговых вычетов составляет 861 900 рублей. Из них, максимальный налоговый вычет на уплаченные проценты составляет 341 900 рублей. Однако, мы не можем использовать такой большой вычет, потому что мы собираемся погасить ипотеку досрочно и уплачивать меньше процентов. Кроме того, наш доход составляет 100 000 рублей, и размер налогового вычета рассчитывается исходя из суммы уплачиваемых налогов.

В результате мы получим налоговый вычет в размере 156 000 рублей - это максимальный вычет, который мы можем получить.

Мы покупаем квартиру в декабре 2020 года и подаем заявление на налоговый вычет в 2021 году. Ближе к маю 2021 года мы сможем получить налоговый вычет в размере 156 000 рублей и внести эту сумму в качестве досрочного погашения кредита.

Для следующего года, калькулятор изначально посчитал все суммы налогового вычета нарастающим итогом, и в 2021 году мы можем получить налоговый вычет в размере 286 800 рублей. Мы отнимаем максимальный налоговый вычет, который мы получили в мае и внесли досрочно - 156 000 рублей. В итоге мы получим налоговый вычет на сумму 130 800 рублей в 2022 году.

Мы вносим эти деньги на уменьшение срока и погашения кредита. По аналогичной схеме, в третий год программа рассчитала сумму налогового вычета с нарастающим итогом в 308 915 рублей. Из этой суммы мы вычитаем обе суммы налогового вычета, полученные в предыдущие годы (156 000 и 130 800 рублей), и получаем 22 115 рублей налогового вычета на 2023 год.

Мы вносим эти деньги в досрочный платеж, чтобы уменьшить срок и сумму нашего кредита. После этих действий наша переплата составит 873 900 рублей, что меньше, чем первоначальная переплата в 1 756 000 рублей. Более того, срок погашения кредита сокращается еще на несколько лет, и мы полностью погасим кредит до мая 2029 года.

На данном примере мы показываем, что налоговые вычеты можно вносить каждый год, а не только первые два года. С каждым годом сумма вычета будет уменьшаться, так как уменьшится сумма уплаченных процентов по кредиту, а налоговый вычет рассчитывается именно от этой суммы.

Мы предполагали, что стоимость квартиры составляет 2 500 000 рублей, но могут быть несколько заемщиков. Например, двое. В этом случае второй заемщик также может претендовать на налоговый вычет и получить налоговый вычет в размере 65 000 рублей, который рассчитывается от его доли в первоначальном взносе, равном 500 000 рублей. Эту сумму также можно внести в качестве досрочного погашения кредита.

3. Кроме того, еще один способ погашения кредита - это использование материнского капитала. Однако для данного примера мы не будем рассматривать этот способ.

Третьим пунктом мы могли бы рассмотреть способ использования материнского капитала для погашения кредита. В данном случае, размер материнского капитала составляет 616 617 рублей за второго ребенка и 466 617 рублей за первого ребенка. Если бы мы использовали эти суммы для досрочного погашения кредита, то мы могли бы сократить срок нашего кредита на 3-4 года.

Однако, для данного примера мы не будем рассматривать использование материнского капитала, так как каждая семья имеет уникальные условия и ситуации. Может быть, даже первоначальный взнос был сделан при помощи материнского капитала. Однако, важно знать о такой возможности, если она имеется, и обязательно использовать ее для погашения кредита, если это возможно.

4. Еще один способ погашения кредита - это планирование разовых досрочных погашений при получении премий или других дополнительных доходов.

Далее, мы можем рассмотреть планирование нерегулярных досрочных погашений, начиная с новогодних премий, которые многие получают в декабре (эту выплату еще называют тринадцатой зарплатой). Допустим, что у нашего заёмщика зарплата составляет 100 000 рублей, и он получает премию в конце декабря в размере 50 000 рублей.

Нельзя внести всю премию в качестве досрочного платежа. Наш мозг должен получить вознаграждение за труды, которые мы весь год проделывали, и дать возможность потратить некоторые деньги по своему усмотрению. Если внести всю сумму в досрочное погашение кредита, то у нас может сложиться ощущение, что мы работаем только для выплаты ипотеки. Поэтому можно потратить половину суммы на подарки или развлечения, а оставшиеся 25 000 рублей использовать для досрочного погашения кредита.

5. Мы можем сократить расходы на различные категории на 20%, такие как отпуск, подарки, необдуманные траты, чтобы получить дополнительный доход для погашения кредита.

Допустим, что наш заемщик каждый год тратит около 120 000 рублей на летний отпуск. Мы можем уменьшить затраты на отпуск без его отказа, например, сократив расходы до 100 000 рублей. Эти 20 000 рублей не окажут серьезного влияния, но помогут в погашении кредита. Для этого можно использовать различные способы, например, выбрать более доступную гостиницу или спланировать поездку заранее, чтобы сэкономить на транспорте. Также можно не покупать сувениры и использовать полученные сбережения на досрочный платеж по кредиту.

Повторяем такой подход на протяжении 3 лет. В итоге получаем 60 000 рублей, которые можно направить на досрочное погашение и снижение задолженности по кредиту.

У заемщика и его супруги есть родители, которые каждый год дарят на дни рождения детям по 5 000 рублей, что составляет не менее 10 000 рублей в год. Вместо того чтобы потратить эти деньги на безразличные вещи, их можно использовать для досрочного погашения кредита. Такой подход поможет уменьшить сумму задолженности и ускорить процесс погашения.

Итог

Давайте проанализируем, как изменилась переплата по нашему кредиту и срок выплат благодаря нашим досрочным платежам. Мы внесли ежемесячные дополнительные платежи в размере 6 000 рублей вместе с обязательными ежемесячными платежами в размере 19 000 рублей. Также мы воспользовались налоговыми вычетами за три года, отложили половину премии за три года, сократили расходы на отпуск на 20% в течение трех лет и внесли 10 000 рублей от родителей.

В результате наша переплата на кредит значительно уменьшилась, а срок выплат сократился. Мы сэкономили на процентах и смогли ускорить процесс погашения кредита. Такие шаги позволяют своевременно выплачивать кредиты и избежать серьезных проблем с финансами в будущем.

Итак, в итоге наша переплата по кредиту составила 733 170 рублей, вместо ожидаемых 2,6 млн рублей, если бы мы не принимали никаких дополнительных мер по погашению кредита. Однако более интересным является срок выплат. Изначально срок полного погашения кредита был назначен на ноябрь 2040 года, но с нашими дополнительными ежемесячными платежами, налоговыми вычетами, премиями, сокращением расходов на отпуск и внесением денег от родителей, мы смогли значительно сократить срок погашения. Теперь наша задолженность будет полностью погашена уже в мае 2028 года, что является отличным результатом.

Действительно, пример на протяжении 7,5 лет является очень наглядным и убедительным примером того, как досрочное погашение ипотеки может значительно сократить сумму переплаты и срок выплат. Принимая несложные шаги по дополнительным ежемесячным платежам или внесению денег от родителей, например, можно достичь очень хороших результатов и сэкономить значительную сумму денег. Основная идея заключается в том, что нужно гасить ипотеку досрочно и не бояться принимать дополнительные меры для ускорения процесса погашения.