Всем привет! После составление портфеля и выбора брокера с подходящими условиями пришел черед этот самый портфель пополнить. Что собственно я сегодня и сделал.

Дальше расскажу:

- в какие активы инвестировал;

- про паразитов на фондовом рынке и психологический дискомфорт;

- про вымышленный фонд, который в здравом уме никто бы не покупал (а аналогичные фонды берут с удовольствием);

- попытки улучшить доходность портфеля - есть ли в них смысл?

Про состав портфеля

Напомню, состав моего портфеля выглядит следующим образом:

- 60% - российские акции на индекс Мосбиржи (через фонд TMOS).

- 10% золото. Изначально планировал покупать золото напрямую на бирже через GLDRUB_TOM. Но как выяснилось, не у всех брокеров есть к нему доступ. А у кого есть (список брокеров), могут устанавливать грабительские расценки на куплю-продажу, в несколько раз превышающие стандартные комиссии за покупку обычных активов (акций, облигаций). Поэтому пришлось рассматривать альтернативу в виде БПИФ на золото. И хотя все золотые фонды имеют комиссию за управление, на суммарный TER портфеля - это практически не повлияло.

Зачем мне ВТБ? Открою секрет

В качестве брокера я выбрал ВТБ. Когда я анализировал условия и тарифы брокеров, выяснилось, что в целом везде примерно одинаково. Есть конечно небольшие преференции в виде нулевых или более низких комиссий, но они никак существенным образом не повлияют на конечный результат в будущем. Поэтому, выбирая ВТБ - я исходил из собственного удобства.

Сколько денег теряет долгосрочный инвестора на комиссиях брокера?

Хотя, если честно, у меня был еще один шкурный интерес в плане выбора именно ВТБ. Хочу вернуть тариф Привилегия, который я потерял, когда в 2022 году, попав под санкции, брокер ВТБ избавлялся от иностранных ценных бумаг и переводил счета клиентов к другим брокерам (часть моих капиталов уехала в Альфу). Из-за этого сумма активов снизилась и я с треском вылетел с Привилегии.

Что дает статус Привилегия в ВТБ?

- Проходки в бизнес-залы в аэропортах и ж/д вокзалах.

- Улучшенный тариф по брокерским комиссиям (0,03% с копейками).

- Повышенный кэшбэк по банковским картам (около 3%, но баллами)

- Бесплатная страховка в Путешествиях на членов семьи.

Сейчас хочу вернуть статус, за счет постепенного увеличения суммы активов на брокерских счетах. В том числе и за счет пополнения портфеля "Миллион с нуля". Подробно про Привилегию можно почить на сайте банка.

Ну я возвращаюсь к своим инвестициям.

Пополняю, выбираю и инвестирую

Стартовать решил с 50 000 рублей. Ну а дальше буду откладывать небольшие суммы ежемесячно (кратно меньше текущего пополнения).

В золото я решил инвестировать через фонд ВТБ (или ВИМ) - БПИФ GOLD, так как он единственный, кто держит деньги именно в золотых слитках.

Остальные золотые фонды покупают GLDRUB_TOM на бирже. После сделки, получают какую-то циферку на своем брокерском счете - сколько лотов они купили. Потом эти циферки делят на паи и перепродают их нам, естественно не забыв поставить комиссию за "управление" золотым фондом. Мне как-то психологически некомфортно покупать такой фонд и нести ежегодные расходы, когда я мог бы просто купить отдельный инструмент (GLDRUB_TOM) с бесплатным хранением.

Это то же самое, как если бы существовал БПИФ (назовем его к примеру VTBY) - имеющий в своем составе только акции Яндекса. И за владение подобным фондом нужно было бы платить комиссию - 0,5-1% в год. В чем смысл брать подобный фонд, если можно купить акции Яндекса напрямую? Вам не кажется, что это бред?

С некоторой натяжкой, аналогично можно сказать и про золотые фонды. Внутри большинства БПИФ на золото акции Яндекса GLDRUB_TOM, который каждый инвестор может купить самостоятельно.

Именно по этой причине я выбрал БПИФ GOLD. Хоть какая-то видимость работы - покупка и хранение физического золота.

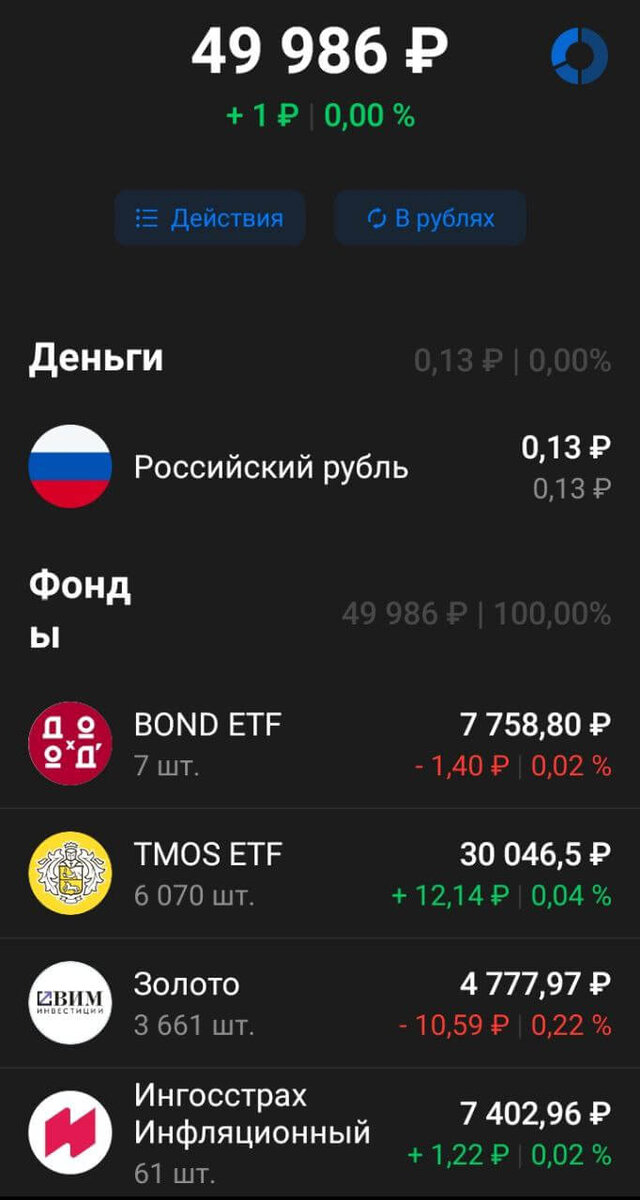

В итоге на старте, после всех покупок мой портфель выглядит так. Начало положено.

Вместо резюме

Оценил удобство копеечных фондов. GLD стоит чуть больше рубля, TMOS в районе 5 рублей, INFL в районе сотки. Получилось раскидать все деньги до последнего рублика. После покупок на счете осталось 13 копеек. )))

Что еще? Не раз писал, что я никогда ловлю дно рынка, не пытаюсь предугадать будущее движение котировок и не занимаюсь маркет-таймингом. Как показал опыт - делаю я это чертовски плохо. Здесь самое трудное - признать, что в этом деле ты профан.

Вторая причина - это низкая эффективность подобного занятия. В моем случае точно.

Почему? Сейчас объясню свою логику.

Я долгосрочный инвестор. Срок инвестирования у меня +10 лет. Пополняю счет ежемесячно. Следовательно, за всю мою "инвестиционную карьеру" у меня будет больше 100 пополнений. Значит при каждом пополнении счета я вкладываю меньше 1% от всего капитала, который я внесу за весь срок инвестирования.

Вопрос! Есть ли смысл каждый раз пытаться предугадывать движение рынка, чтобы стараться более выгодно разместить 1% своих денег? Какой профит я получу от этого?

Очень напоминает экономию на спичках: возни много, результат (если он есть) почти не виден.

Как по мне, стратегия усреднения хорошо себе зарекомендовала - покупай всегда при любых ценах. Если рынок дорогой - ты сможешь купить мало активов. Если дешевый (в просадке) - можешь урвать за те же деньги побольше ценных бумаг.

Ну и не забываем про ребалансировку. При адекватном распределении активов - поехавшие пропорции портфеля сами будут подсказывать, когда придет время покупать подешевевшее и продавать подорожавшее.

На этом все. Удачных инвестиций!

В следующем статье расскажу, что говорят исследования о ребалансировки портфеля. Как и когда ее нужно делать, чтобы увеличить доходность портфеля.

______________________________________________________

◈ Ставь лайк👍, если статья понравилась.

◈ Подпишись на мой 👉 ТГ-канал 👈 про инвестиции и финансовые лайфхаки.