Глава 6. Как разобраться с кредитами.

Минутка нытья. Набирала текст на эту главу, набирала, а он слетел 😫 И это так демотивировало, что чуть не бросила читать. Тем более, что привычно для меня, бросать на полпути такие обучающие и мотивирующие книжки.

Если бы не этот канал, вряд ли бы стала дочитывать. Однако, продолжим 🙌🏻

При принятии решения взять кредит нужен трезвый расчёт, без эмоций. Кредит - это ни плохо, ни хорошо, это просто финансовый инструмент. И результат будет зависеть от того, как будем пользоваться этим инструментом. Условно говоря, мы можем вскопать землю и вырастить урожай, а можем выкопать себе долговую яму.

Кто-то делит кредиты на «плохие» и «хорошие», подразумевая, что хорошие приносят прибыль, а плохие добавляют проблем.

Автор делит кредиты на целевые и нецелевые, залоговые и беззалоговые, и с аннуитетным или дифференцированным платежами.

Для нас, как для потребителей, выгоден целевой, залоговый кредит с дифференцированными платежами.

Когда кредит можно считать «хорошим»?

• Вы понимаете, что цена на вашу цель стремительно растет или будет расти, и вам нужно зафиксировать ее стоимость.

• Вы можете взять льготный кредит на выгодных условиях.

• Вы берете кредит по карте и уверены в том, что сможете его своевременно погасить в течение льготного беспроцентного периода.

• Кредит позволит увеличить ваши активы или доход.

Чтобы понять стоит ли брать кредит или лучше обойтись без него, нужно посчитать показатель долговой нагрузки (ПДН) на свой бюджет.

ПДН = Сумма всех ежемесячных платежей по кредитам / Доход за месяц × 100 %.

При ПДН > 30% кредит лучше не брать.

Так же стоит оценить свои силы: стабильны ли наши денежные источники, есть ли финансовый запас в 3 платежа по кредиту, существенно ли снизится уровень жизни при взятии кредита.

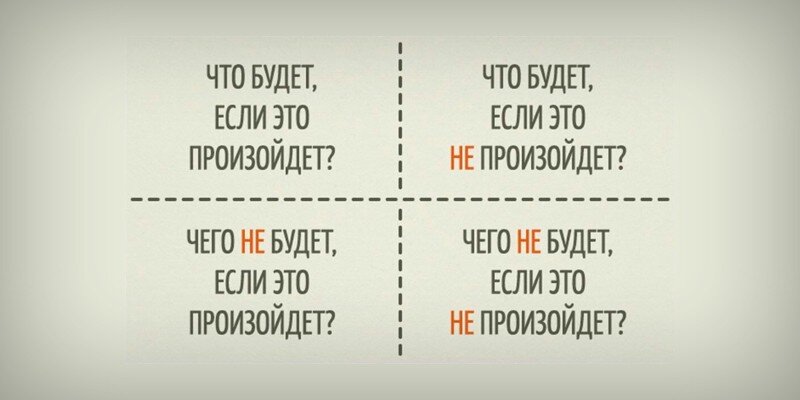

Для себя любимой я применила технику «Квадрат Декарта», который рекомендует автор. Этот метод позволил окончательно определиться с вопросом нужен ли нам сейчас кредит на строительство дачи.

Я нарисовала картинку, не судите строго 🙂

Решение: кредит не берём. Тем более, что ПДН тогда будет > 50%, и при этом нет финансового резерва на 3 ежемесячных платежа по кредиту.

Сейчас наша долговая нагрузка ~20% от бюджета. А когда-то у нас было 4 кредита, за которые мы отдавали больше половины всех наших денег. Причиной стало то, что резко просели доходы, а в то время мы не планировали и не вели учёт, и продолжали жить «на широкую ногу». Финансовой подушки у нас не было и мы воспринимали кредитку как защиту от внезапного безденежья. Кроме того, мы с мужем оба транжиры и легко совершаем эмоциональные покупки. Именно тогда стало доходить, что происходит «что-то не то», и я стала изучать тему домашних финансов.

Выбраться из кредитного рабства непросто, но при желании и методичных действиях можно. Вот какой план по выходу из долгов предлагает автор:

ШАГ 1. ДИАГНОСТИКА И ОСОЗНАНИЕ ПРОБЛЕМЫ. Оцениваем ПДН, если долговая нагрузка больше 30% (более трети денег отдаём за долги) нужно искать способы снизить её.

ШАГ 2. ВКЛЮЧЕНИЕ ФИНАНСОВОЙ ОСОЗНАННОСТИ И ПОИСК МОТИВАЦИИ. Необходимо понять, почему хотим жить без долгов, зачем нам это. У каждого своя мотивация.

ШАГ 3. АНАЛИЗ ТЕКУЩИХ КРЕДИТОВ.

Оценим кредиты по величине и по процентной ставке. Если % ставка по кредитам выше ключевой, ищем способы снизить её. Здесь может помочь рефинансирование - это заключение нового кредитного договора для полного или частичного погашения существующей задолженности.

Рефинансирование целесообразно в следующих случаях.

• Cтавка по новому кредиту на 1,5–3,0 % ниже, чем по текущему.

• Сопутствующие расходы при перекредитовании существенно не влияют на выгоду от разниц в процентных ставках.

• У кредита аннуитетный платеж и прошло меньше половины срока кредита. Необходимо изменить валюту кредита.

• Нужно закрыть дорогие кредитные карты. Можно для этих целей оформить потребительский кредит.

• Необходимо изменить срок кредита или получить отсрочку.

• Надо изменить прочие условия (вывести залог, поручителей и т. д.)

ШАГ 4. СОСТАВЛЕНИЕ ПЛАНА ВЫХОДА ИЗ КРЕДИТОВ И ЕГО РЕАЛИЗАЦИЯ.

Для начала оптимизируем расходы (планирование, учёт, анализ) и ищем дополнительные доходы (в т.ч. оформляем налоговый вычет). Наша задача – найти деньги на досрочное погашение.

Затем (если рефинансирование невозможно), пытаемся договориться с банком и реструктуризировать долг, путём изменения текущего договора. При документально подтверждённым ухудшении финансового положения можно получить «кредитные каникулы» или увеличить срок кредита для уменьшения ежемесячного платежа.

Используем стратегии погашения долгов «Снежный ком» и «Лавина».

Лавина : выбираем среди своих кредитов кредит с самой высокой процентной ставкой и начинаем его погашать быстрее графика. Остальные кредиты платим по графику. Когда погашен первый кредит, деньги, что шли на погашения первого не тратим, а отправляем на погашение второго. И т.о. досрочно гасим его. Затем по той же схеме расплачиваемся и по оставшимся кредитам.

Снежный ком: выбираем среди своих кредитов самый маленький, на процентную ставку не смотрим. Все свободные деньги бросаем на его погашение, остальные кредиты выплачиваем по графику. Когда выплатили первый кредит, освободившиеся деньги не тратим, а отправляем на погашения следующего по величине кредита, постепенно добираясь до самого большого.

В своё время мы воспользовались методом «Снежного кома», чтобы погасить кредиты. Это проще, начать с самого маленького и, видеть как в результате приложенных усилий кредиты исчезают.

Кредиты почти всегда выгодно гасить досрочно, так мы меньше переплачиваем % банку. Но бывают и исключения (особенно часто эти исключения бывают в последнее время😆).

Когда досрочные платежи невыгодны:

•Ставка по кредиту ниже текущих ставок по вкладам. Выгоднее держать деньги на банковском вкладе.

• Вы взяли ипотеку по льготной ставке, и переплата будет небольшая, при этом ПДН составляет до 25 %.

• Вы уже выплатили бОльшую часть процентов по кредиту.

• В стране высокая инфляция, и вам выгоднее платить по кредиту, поскольку, несмотря на рост цен, ваш кредит не дорожает.

К слову, даже когда у нас было 4 кредита, мы никогда не отправляли на погашения свободные деньги полностью. Часть я всегда откладывала в «заначку» СФ.

ШАГ 5. ЗАКРЕПЛЕНИЕ РЕЗУЛЬТАТА.

Как снова не попасть в кредитную ловушку? Вот советы от Натальи:

1. Держите фокус на своих финансовых целях. Ищите способы получения желаемого не только за счет кредита.

2. Ведите бюджет и управляйте своими деньгами.

3. Живите по средствам: тратьте меньше, чем зарабатываете.

4. Планируйте. Составьте план вашего бюджета минимум на три месяца, а лучше на год вперед

5. Создайте финансовую подушку безопасности, подберите программы страхования имущества, жизни и здоровья

6. Следите за кредитной нагрузкой. ПДН не должен превышать 30 %.

7. Увеличивайте доходы.

8. Держите руку на пульсе. Отслеживайте изменения ситуации и снижайте стоимость (процентные ставки) ваших кредитов.

9. Перед принятием любого финансового решения сначала просчитайте, насколько оно вам выгодно.

И с кредитами всё, переходи к теме финансовых установок 💃🏼🧠